Как правильно использовать EV/EBITDA для анализа компаний?

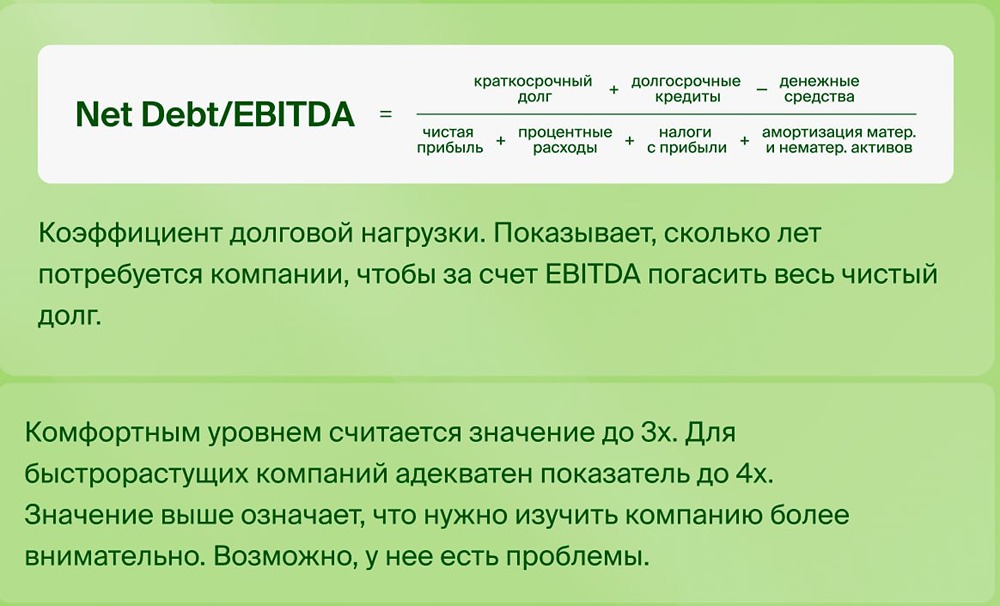

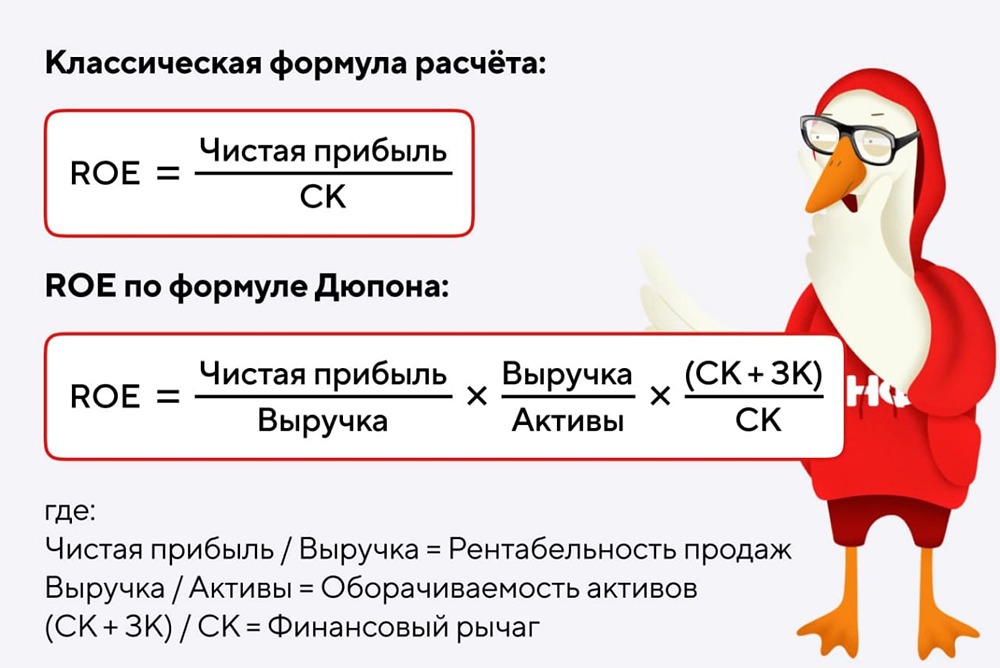

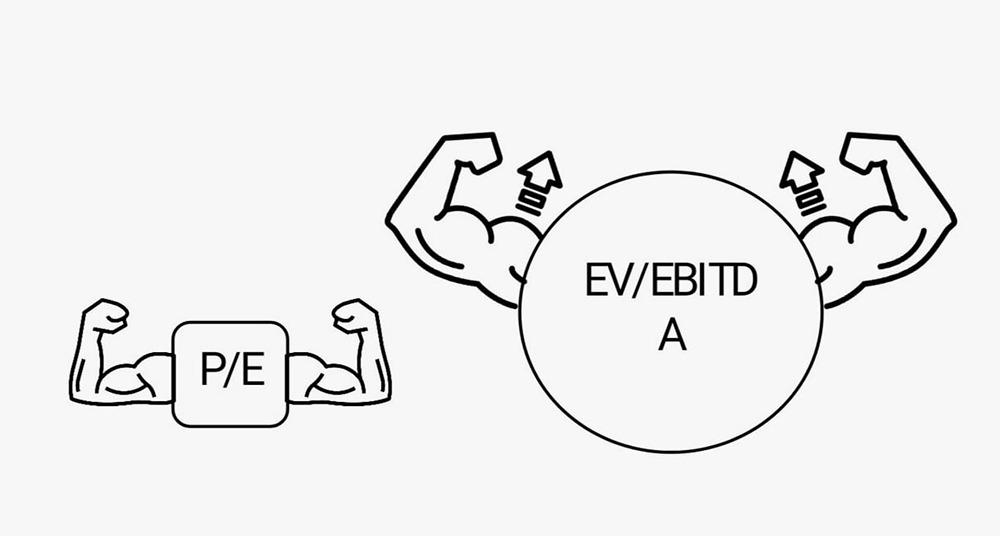

EV/EBITDA: цена всего бизнеса Сегодня поговорим о EV/EBITDA — одном из самых информативных и полезных мультипликаторов для фундаментального анализа. EV/EBITDA - этот показатель позволяет оценить, сколько лет потребуется компании, чтобы окупить свою полную стоимость, включая долги и денежные средства, на основе годовой операционной прибыли (EBITDA). EV/EBITDA частично похож на P/E, но он более точен и учитывает долговую нагрузку компании. ❓ Как использовать EV/EBITDA? 🔶 Два примера Формула EV/EBITDA проста: [EV/EBITDA = (Полная стоимость бизнеса) / (Годовая операционная прибыль)](https://t.me/ShumilovPavel) 🔸 Пример 1: Сравнение двух заводов Рассмотрим два металлургических завода: 🔴 Завод «Красное»: EV = 100 млрд ₽, EBITDA = 20 млрд ₽. EV/EBITDA = 5. ⚪ Завод «Белое»: EV = 150 млрд ₽, EBITDA = 20 млрд ₽. EV/EBITDA = 7.5. Завод «Красное» выглядит привлекательнее для инвесторов. Его прибыль окупит стоимость бизнеса за 5 лет, в то время как «Белое» потребует 7.5 лет. 🔸 Пример 2: Почему EV/EBITDA лучше P/E? Возьмем две компании с одинаковой чистой прибылью — 10 млн ₽: 🅰️ Компания «А»: не имеет долгов. P/E = 10. 🅱️ Компания «Б»: имеет большой долг, который «съедает» половину прибыли. P/E = 20. P/E может ввести в заблуждение. Посчитаем EV/EBITDA: У компании 🅱️ высокая EBITDA (25 млн ₽), но есть большой долг, который входит в EV. Результат: EV/EBITDA обеих компаний может быть одинаковым, что показывает, что рынок справедливо оценивает их операционную эффективность, несмотря на разную долговую нагрузку. ❓ Какой EV/EBITDA считается «хорошим»? В России и США нормы по этому показателю различаются. Рассмотрим российскую действительность: 🔻 Меньше 2x: признак недооценки. Бизнес стоит недорого относительно прибыли. ◄ От 2 до 5x: нормальное значение для многих зрелых компаний. ► От 5 до 10x: высокая оценка. Характерно для быстрорастущих IT-секторов, где инвесторы платят за будущее. 🔺 Выше 10x: завышенная оценка, экстремально дорого для российского рынка. Часто встречается у проблемных компаний. ⚡️ Важно: всегда сравнивайте EV/EBITDA компании с показателями её прямых конкурентов в конкретном секторе, а не с рынком в целом. ⚡️ Примечание: EV/EBITDA не подходит для банков и финансовых компаний, так же как и P/E. 🟪 Вывод 🟣 [EV/EBITDA](https://t.me/ShumilovPavel) — полезный инструмент для сравнения компаний с разной долговой нагрузкой и налогами в одном секторе. 🟣 Он помогает найти дешёвые акции, но требует комплексного анализа и проверки по другим мультипликаторам. 🟣 EV/EBITDA является более справедливым аналогом P/E и не применим для финансовых компаний. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ