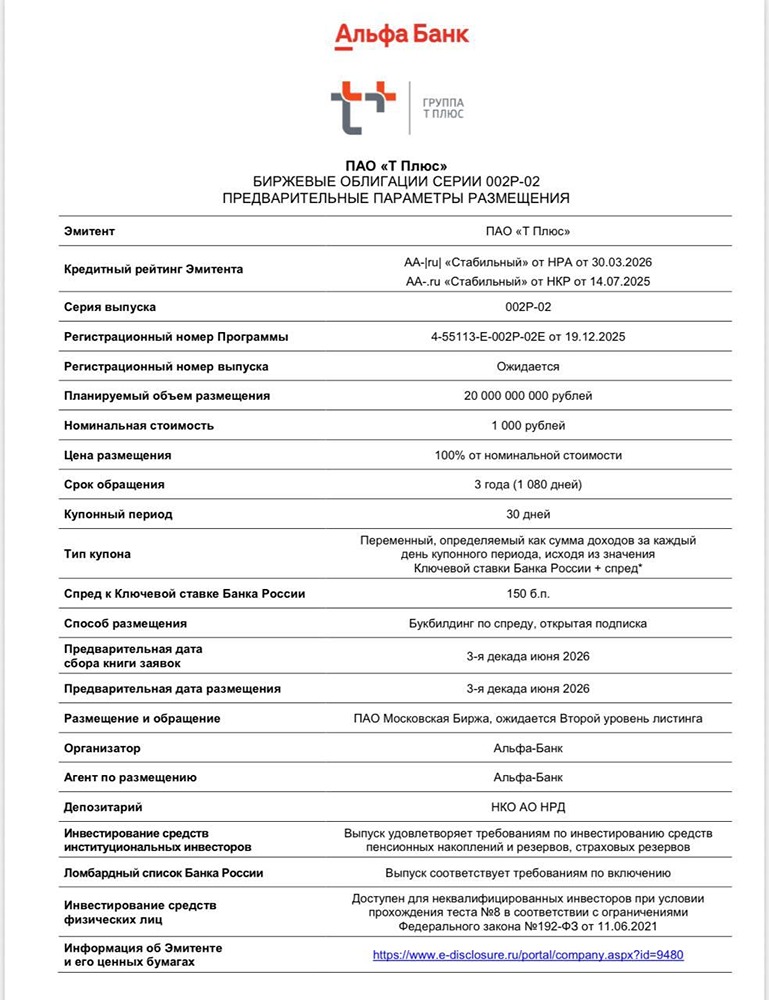

Облигации Cloud.ru: стоит ли инвестировать в облачные технологии? Анализируем

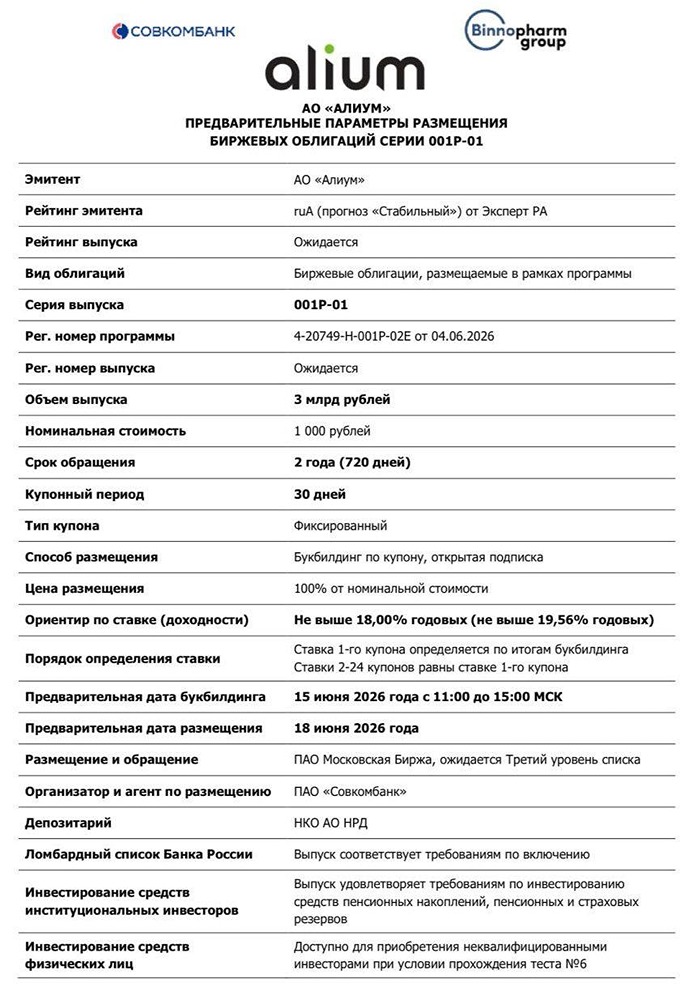

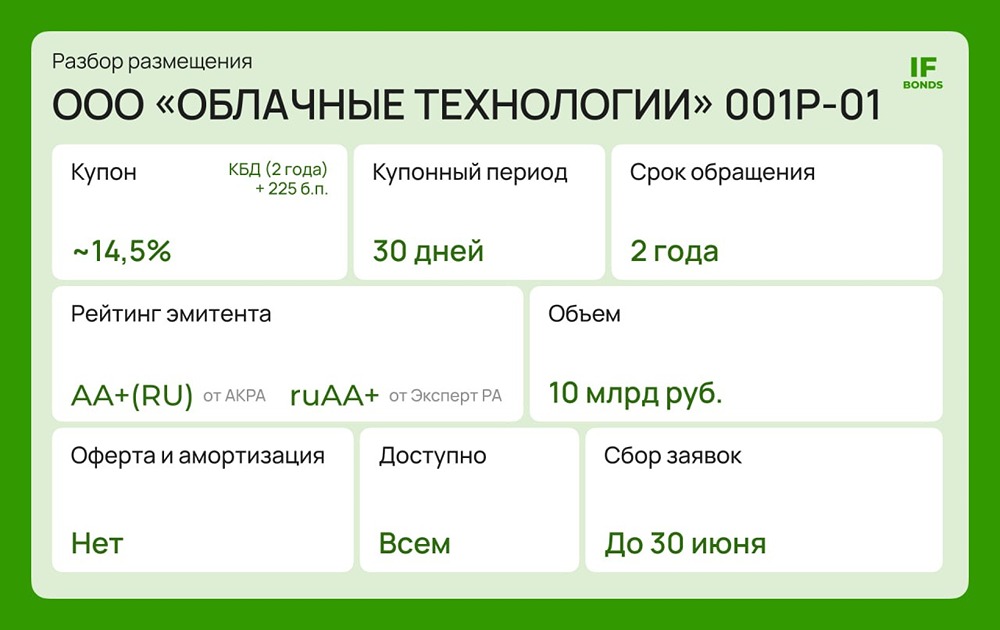

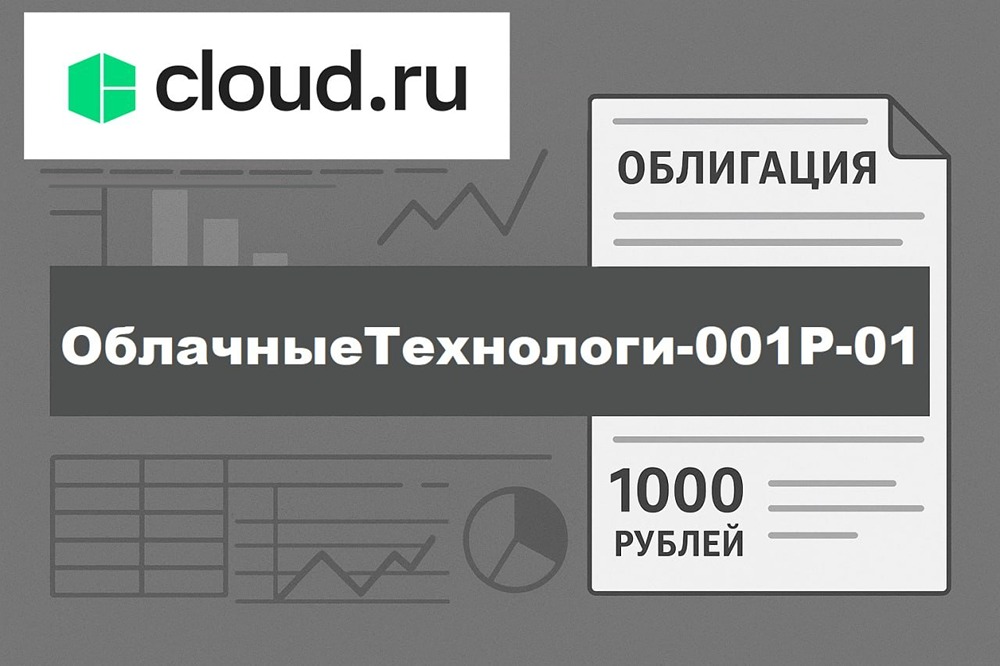

Разбор дебютного выпуска: Облачные Технологии (Cloud.ru), 001P-01 На долговой рынок выходит лидер облачных сервисов России — ООО «Облачные технологии» (Cloud.ru, до 2023 года SberCloud). Компания занимает 32,5% рынка и предлагает сервисы от IaaS до PaaS. Растет как стартап, но зарабатывает как зрелая монополия. Давайте разберемся, почему этот выпуск обязателен для портфеля. Параметры выпуска ОблачныеТехнологии-001P-01: - Номинал: 1000 ₽ - Объем: 10 млрд ₽ - Погашение: через 2 года - Купон: КБД 2Y +225 б.п. - Выплаты: 12 раз в год - Амортизация: нет - Оферта: нет - Рейтинг: AA+(RU) от АКРА и ruAA+ от Эксперт РА - Сбор заявок: 30 июня 2026 года - Размещение: 3 июля 2026 года Финансовое состояние по МСФО (за 6 мес. 2025 г.): Отчетность компании впечатляет. За первое полугодие 2025 года: - Выручка: 36,8 млрд ₽ (+73% г/г). Основную долю (26,1 млрд ₽) приносит базовая инфраструктура (IaaS). - EBITDA: 27,56 млрд ₽ (+96% г/г). - Рентабельность по EBITDA: 74,8%. - Чистая прибыль: 7,58 млрд ₽ (+300% г/г). Долговая нагрузка и ликвидность: В отчете указана пугающая цифра: краткосрочные обязательства превышают оборотные активы на 31,1 млрд ₽. Однако 23 млрд ₽ из них — это авансы от клиентов за облачные мощности. Это не долг, а предоплаченные услуги. Реальный банковский долг составляет всего 11,4 млрд ₽. На счетах компании 5,8 млрд ₽ кэша, а неиспользованные кредитные линии — 25,2 млрд ₽. Риск дефолта минимален. Куда пойдут 10 млрд ₽ от облигаций? Все средства пойдут на CAPEX. За первое полугодие компания ввела оборудования на 13,1 млрд ₽. Эти деньги пойдут на закупку серверных стоек и GPU-кластеров. Инвестиции обещают высокую рентабельность, превышающую ставку купона. Макроэкономика и инвестиционная идея: Мы находимся в цикле смягчения денежно-кредитной политики. ЦБ уже снизил ставку с 21% до 14,25%. Прогнозы указывают на дальнейшее снижение до 12% к концу 2026 года. Для этого выпуска это означает: [▫️](https://mondiara.com/) Рост стоимости облигации: 2-летний выпуск без амортизации и оферты имеет высокую дюрацию. При снижении ставки до 12%, цена облигации вырастет до 103-105% от номинала. [▫️](https://mondiara.com/) Реинвестирование: Ежемесячный купон обеспечивает отличную базу для сложного процента. Сравнение с конкурентами: У Cloud.ru нет исторических выпусков, поэтому эмитент предлагает «премию за дебют». Компании с аналогичным рейтингом АА/АА+ и сроком 1,5-2 года торгуются с более скромной доходностью: - Ростелеком (ААА): около 15%. - Яндекс (ААА): 14,5-15%. - Селектел (АА-, на две ступени ниже): около 16% при более высокой долговой нагрузке (долг/EBITDA ~1,8x). Cloud.ru с наивысшим рейтингом АА+ предлагает доходность около 16%. Это рыночная неэффективность, которой можно воспользоваться. Итог: Считаю, что выпуск стоит рассмотреть. Это возможность приобрести первоклассный ИТ-актив с высокой маржинальностью и фиксированной премией за дебют. Стратегия: покупка и удержание до погашения, получение ежемесячного дохода, либо продажа с прибылью ближе к концу года на фоне снижения ставки ЦБ до 12%. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор: Илья Данилов / Миллион для дочек

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ