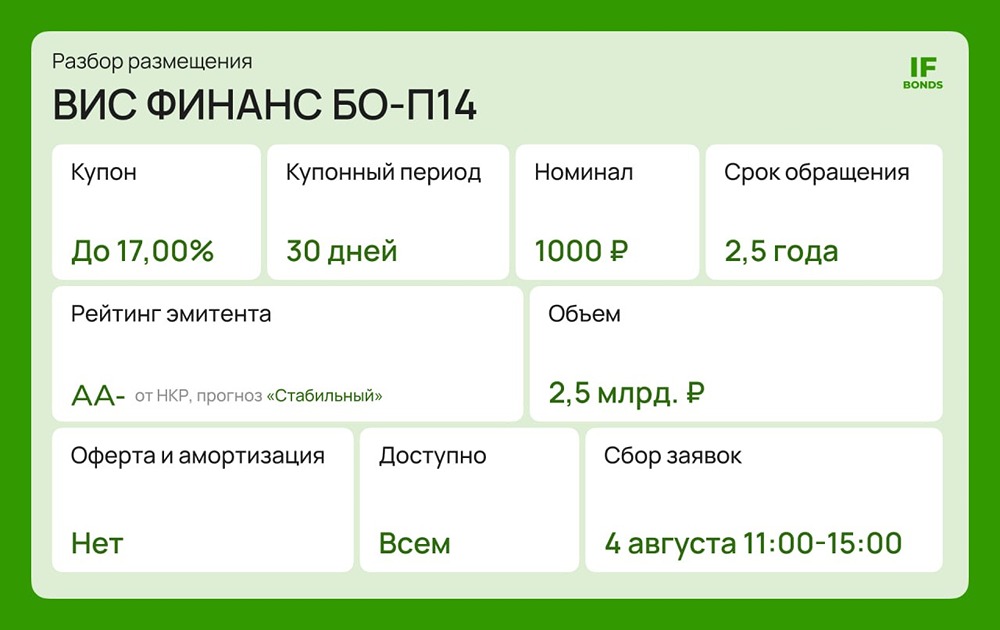

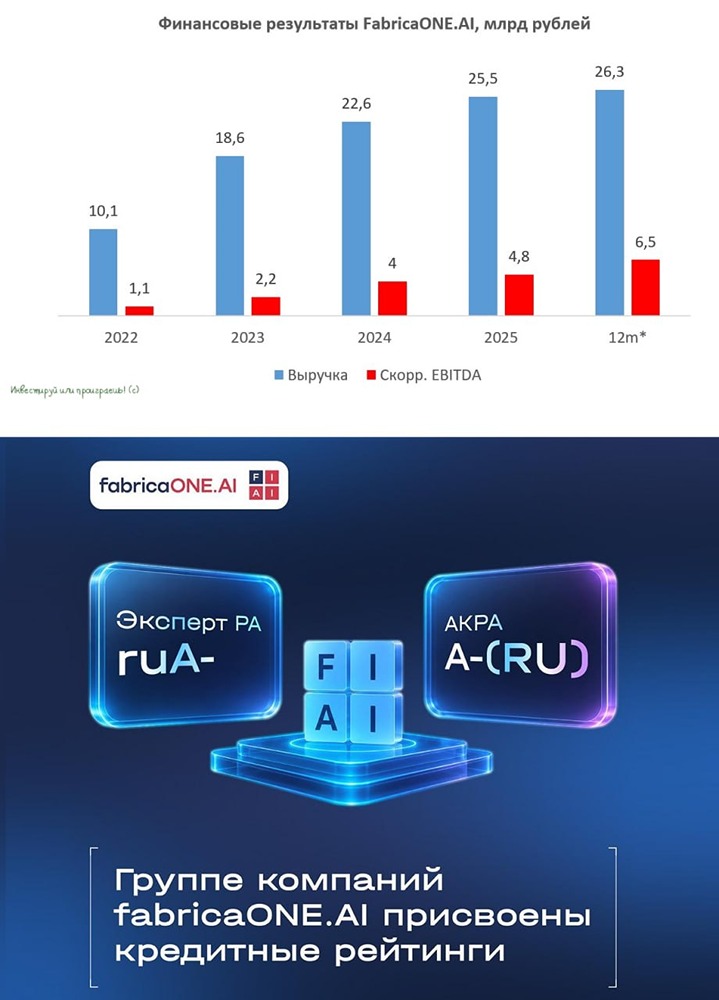

Облигации «ВИС Финанс» серии БО-П13: стоит ли покупать в портфель? Ищем ответы

Новый выпуск от ВИС Финанс с доходностью до 17,8% годовых — обзор Группа «ВИС» — один из лидеров российского рынка инфраструктурных проектов на основе государственно-частного партнёрства (ГЧП). Холдинг инвестирует, строит и управляет объектами транспортной, социальной и коммунальной инфраструктуры по долгосрочным контрактам с государством. За 25 лет построено 105 объектов в 23 городах России, инвестиционный портфель оценивается в 805 млрд руб. Эмитентом облигаций выступает ООО «ВИС Финанс» — финансовая дочка холдинга. Сегодня проходит сбор заявок на новый выпуск серии БО-П13 Основные параметры выпуска - Дата размещения: 26 июня 2026 г. - Купон: до 16,50% годовых (фиксированный, ежемесячный) - Доходность к погашению: до 17,81% годовых - Срок: 3 года - Объём: 2,5 млрд ₽ - Амортизация: нет - Оферта: нет - Номинал: 1 000 ₽ - Организаторы: Газпромбанк, ИБ «Синара», Совкомбанк, Т-Банк - Доступ: неквалифицированным инвесторам Финансовые результаты за 2025 год (МСФО) - Выручка: 46,6 млрд ₽ (-6,5% г/г) - EBITDA: 21,1 млрд ₽ (+17,7% г/г) - Чистая прибыль: 2,45 млрд ₽ (-27,2% г/г) - OCF: 18,3 млрд ₽ (год назад был отрицательным -10 млрд) - Общий долг: 94,1 млрд ₽ (+5,2% г/г) - Чистый долг: 77,1 млрд ₽ (-0,4% г/г) - Чистый долг/EBITDA: 3,65x (год назад 4,3x) - ICR: 0,7х (0,9х в 2024 г.) - Активы: 165 млрд ₽ (+3% г/г) - Собственный капитал: 17,6 млрд ₽ (+16% за год) - Коэф. автономии: 0,11 (0,09 в 2024 г.) - Коэф. тек. ликвидности: 1,3 (1,5 в 2024 г.) Выручка снизилась, но EBITDA выросла за счёт контроля себестоимости. Операционный денежный поток вышел в сильный плюс после отрицательного значения годом ранее — это ключевой позитив. Долговая нагрузка снижается, автономия немного улучшилась. Однако покрытие процентов упало до 0,7x — это означает, что операционной прибыли недостаточно для обслуживания долга, компания вынуждена использовать денежные потоки или новые заимствования. Падение чистой прибыли на 27% связано с ростом финансовых расходов. Важно: 76% долга Группы (71,6 млрд руб.) — это проектное финансирование под ГЧП-контракты, где основным источником погашения выступают бюджетные субсидии и концессионные платежи. Это снижает нагрузку на операционный денежный поток холдинга, но не устраняет риски полностью. Кредитный рейтинг (НКР: AA-, прогноз «Стабильный») Поддерживают рейтинг на достаточно высоком уровне лидирующие позиции на рынке ГЧП, долгосрочные контракты с гос-вом, бюджетное финансирование и снижающаяся долговая нагрузка. Сдерживающими факторами являются риски сокращения бюджетного финансирования или удлинения сроков реализации проектов и зависимость от государственных контрактов и макроэкономической ситуации. Преимущества - Высокий рейтинг, крупный эмитент с лидерством на рынке. - Фиксированный ежемесячный купон. - Сильный операционный денежный поток и снижение долговой нагрузки - Бизнес-модель с долгосрочными ГЧП-контрактами и госфинансированием. Риски - Снижение выручки. - Долговая нагрузка остаётся повышенной, хоть и снижается. - Зависимость от госрасходов. Итог ВИС — эмитент с высоким рейтингом и понятной бизнес-моделью в рамках ГЧП. Новый выпуск с фиксированным купоном до 16,5% и YTM до 17,81% выглядит справедливо в своём рейтинговом сегменте. Компания снижает долговую нагрузку, улучшает операционный денежный поток, льготный характер проектного финансирования снижает реальные кредитные риски. На мой взгляд, неплохой вариант в портфель с умеренным риском. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор: Даниил Заславский / ОБЛИГАЦИИ | SC

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ