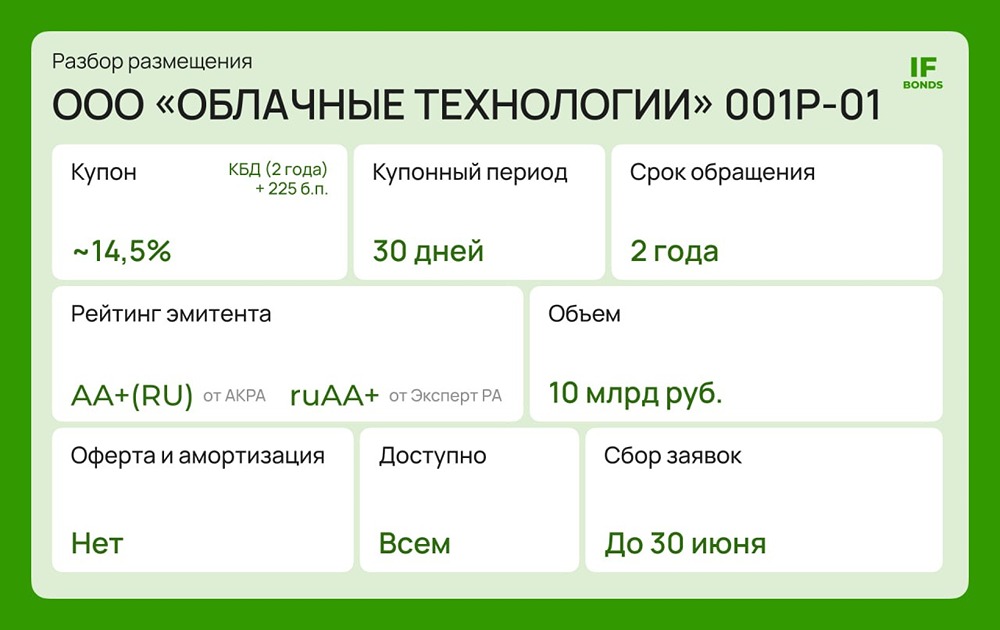

Отрицательный долг и 16,1%: что стоит за дебютным выпуском Cloud.ru

Лидер облачного рынка с рейтингом выходит на биржу — обзор ООО «Облачные технологии» (бренд Cloud.ru) — ведущий российский поставщик облачных решений и услуг в сфере искусственного интеллекта. Компания предоставляет виртуальные серверы, системы хранения данных, облачную платформу для машинного обучения (Neocloud), а также приватные и публичные облака для бизнеса и государства. По данным независимых отраслевых отчетов, Cloud.ru является лидером на рынках IaaS и PaaS в России. 3 июля компания размещает свой дебютный облигационный выпуск на Мосбирже Основные параметры выпуска Облачные технологии 001Р-01 - Рейтинг: AA+ (Эксперт РА, прогноз «Стабильный») - YTM: не выше КБД (2 года) + 225 б.п. - Ожидаемая YTM: ~16,1% годовых (при КБД 13,8%) - Периодичность купона: ежемесячный - Срок: 2 года - Объём: 10 млрд ₽ - Амортизация: нет - Оферта: нет - Номинал: 1 000 ₽ - Организатор: ИФК «Солид» - Доступ: неквалифицированным инвесторам Финансовые результаты за 2025 год (МСФО) - Выручка: 76,5 млрд ₽ (+50,2% г/г) - EBITDA: 58 млрд ₽ (+70,5% г/г) - Чистая прибыль: 14,7 млрд ₽ (+85,2% г/г) - Операционная прибыль: 23,6 млрд ₽ (+59,7% г/г) - Чистый долг: отрицательный - ICR: 4x (2,7х в 2024 г.) - Активы: 122,3 млрд ₽ (+11,6% г/г) - Собственный капитал: 49,8 млрд ₽ (+27,2% г/г) - Коэффициент автономии: 0,41 (в 2024 — 0,36) - Денежные средства: 18,2 млрд ₽ (рост в 11,6 раз) Компания демонстрирует впечатляющий рост операционных показателей, процентное покрытие на уровне 4x очень комфортное и говорит о том, что компания с огромным запасом обслуживает свои обязательства. На счетах скопилось 18,2 млрд рублей свободных денег, а кредитов и займов нет. На данный момент финансовое положение эмитента — одно из самых сильных среди корпоративных эмитентов. Кредитный рейтинг (Эксперт РА: AA+, прогноз «Стабильный») Что поддерживает: - Умеренно сильный риск-профиль отрасли — рынок облачных вычислений растёт двузначными темпами, высокая рекуррентность выручки; - Сильные рыночные позиции — лидер на рынках IaaS и PaaS в России; - Высокая рентабельность — показатели превышают бенчмарки агентства для максимальной оценки; - Низкая долговая нагрузка; - Высокая ликвидность. Что сдерживает: - Умеренная концентрация клиентской базы; - Отсутствие совета директоров и коллегиального исполнительного органа в структуре управления. Преимущества - Высокий рейтинг; - Фиксированный купон; - Короткий срок; - Ежемесячные купоны; - Устойчивое финансовое положение эмитента; - Запас ликвидности — денег на счетах больше, чем долга. Риски - Высокая концентрация клиентской базы — зависит от крупных заказчиков; - Капиталоёмкий бизнес — требует постоянных инвестиций в оборудование и инфраструктуру; - Конкуренция — рынок облачных услуг активно растёт, но и конкуренция усиливается; - Отсутствие совета директоров. Итог Облачные технологии — эмитент с высоким кредитным качеством: рейтинг AA+, минимальная долговая нагрузка, огромный денежный запас и двузначные темпы роста. Дебютный выпуск с фиксированной доходностью ~16,1% на 2 года выглядит очень привлекательно для консервативных портфелей. Для инвесторов, которые ищут надёжность и предсказуемый доход, — один из лучших вариантов на рынке. Однако из-за потенциально высокого спроса ориентир доходности может быть существенно снижен. [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор: Даниил Заславский

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ