Стоит ли инвестору брать выпуск «Элит Строй» с купоном 22%? Пробуем найти ответ

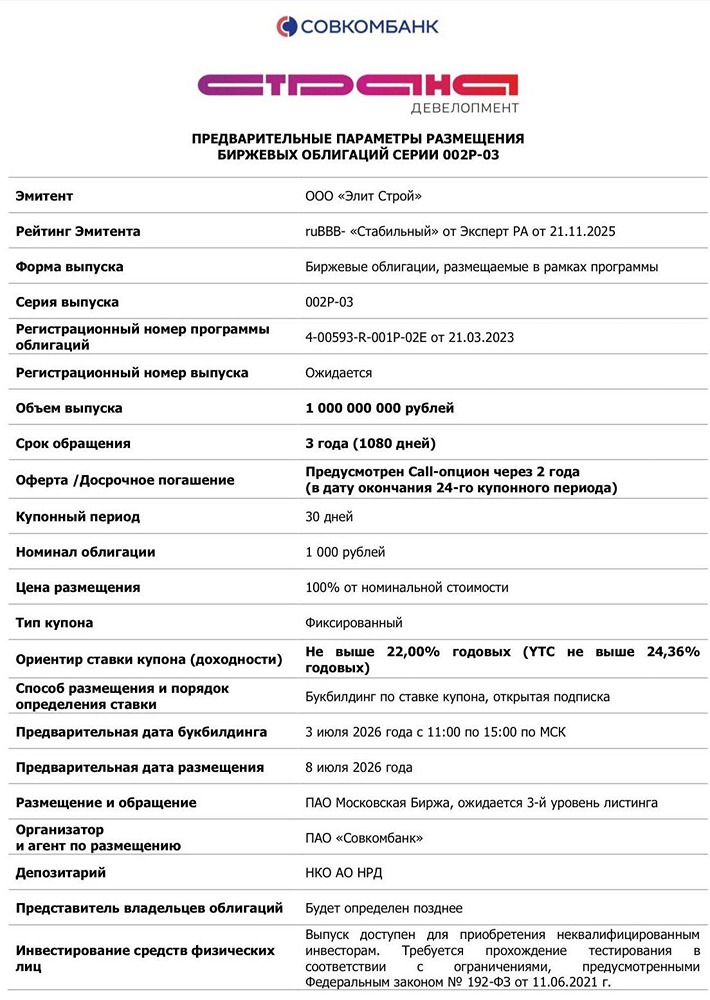

Элит Строй: девелопер с рейтингом ВВВ- предлагает купон до 22% ООО «Элит Строй» — материнская компания ГК «Страна Девелопмент», одного из крупнейших девелоперов России. Группа строит жилую и коммерческую недвижимость в Тюмени, Москве, Санкт-Петербурге, Екатеринбурге и Новосибирске. По объёму текущего строительства компания входит в топ-10 застройщиков РФ. С 8 июля компания размещает новый выпуск серии 002Р-03. Сегодня пройдет сбор заявок. Основные параметры выпуска - Купон: до 22,00% (ежемесячный) - Доходность к оферте (YTP): до 24,36% - Срок: 3 года - Объём: 1 млрд ₽ - Амортизация: нет - Оферта: колл-опцион через 2 года - Номинал: 1 000 ₽ - Организатор: Совкомбанк - Доступ: неквалифицированным инвесторам Финансовые результаты за 2025 год (МСФО) - Выручка: 94,9 млрд ₽ (+73% г/г) - Скорр. EBITDA: 29,7 млрд ₽ (+47,5% г/г) - Рентабельность по EBITDA: снизилась с 36% до 30% - Чистая прибыль: 5,69 млрд ₽ (-26% г/г) - Общий долг: 254 млрд ₽ (+42% за год) - Чистый долг/EBITDA (без учёта эскроу): 4,6x (год назад 4,7x) - Средства на эскроу-счетах: 116 млрд ₽ (+41% за год) - Собственный капитал: 21,5 млрд ₽ (+9,1%) - Активы: 318 млрд ₽ (+45% г/г) - Коэф. тек. ликвидности: 1,8 (3 в 2024 г.) Группа активно растёт, выручка и EBITDA увеличиваются двузначными темпами. Однако чистая прибыль упала на 26% из-за резкого роста финансовых расходов (+53%, до 21,3 млрд ₽) на фоне высокой ключевой ставки и увеличения долгового портфеля. Долговая нагрузка остаётся высокой (ЧД/EBITDA 4,6x), хотя и снизилась по сравнению с прошлым годом. Частично риски смягчаются наличием 116 млрд ₽ на эскроу-счетах, которые покрывают значительную часть проектного финансирования. Тем не менее, рост долга и снижение чистой прибыли — ключевые сигналы для инвесторов. Кредитный рейтинг (Эксперт РА: ВВВ-, прогноз «Стабильный», снижение с ВВВ) Что поддерживает: - Сильные рыночные позиции — топ-10 девелоперов РФ; - Высокие показатели рентабельности — EBITDA >30%; - Комфортный уровень ликвидности и диверсифицированный земельный банк; - Низкий уровень корпоративных рисков, публикация отчётности по МСФО. Что сдерживает и привело к понижению: - Низкая оценка риск-профиля отрасли — жилищное строительство подвержено внешним шокам, высокая конкуренция; - Высокая долговая нагрузка — долг вырос в 3,2 раза за два года; - Крайне высокая процентная нагрузка — финансовые расходы выросли на 53%; - Неопределённость стабилизации долговой нагрузки в сложных рыночных условиях. Преимущества - Высокий фиксированный купон до 22%; · Ежемесячные купонные выплаты; - Колл-опцион через 2 года, возможность досрочного выхода; - Эмитент — крупный застройщик с масштабным портфелем; - Большой земельный банк (6,9 млн кв. м) и диверсификация по регионам Риски - Рейтинг ВВВ- — это нижняя граница инвестиционного уровня, эмитент с повышенной чувствительностью к негативным изменениям; - Высокая долговая нагрузка; - Рост финансовых расходов, падение на этом фоне чистой прибыли; - Отраслевой риск; - Эмитент может досрочно погасить выпуск, если ставки снизятся, лишив инвестора высокого купона. Итог Элит Строй — крупный девелопер с масштабным портфелем и сильными рыночными позициями, но с высокой долговой нагрузкой и пониженным рейтингом. Новый выпуск с купоном до 22% предлагает высокую доходность, но она является платой за отраслевые риски, долговую нагрузку и снижение чистой прибыли. Учитывая вероятные изменения в политике касаемо льготной ипотеки и общую экономическую ситуацию в стране, риски у девелоперов сейчас очень высоки. Подойдет только для инвесторов с высокой толерантностью к риску, готовых принять отраслевые и долговые риски ради высокой фиксированной доходности. [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор: Даниил Заславский

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ