Облигации Башкирия серии 34018: стоит ли внимания инвестора? Разбираемся

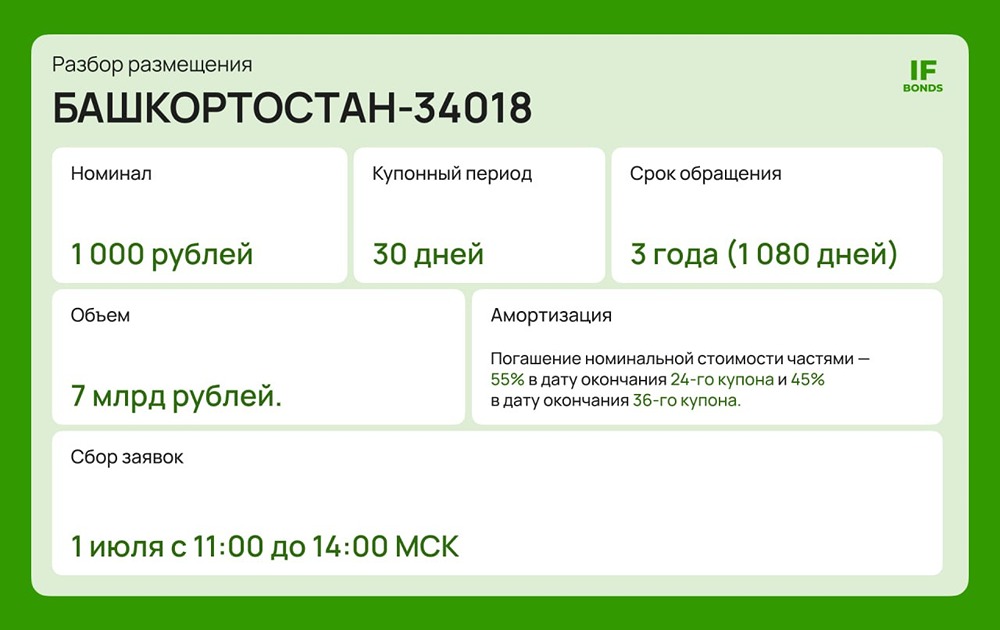

Башкирия выходит на рынок с новым выпуском: разбираем субфед на 7 млрд рублей Давно не разбирали субфедеральные облигации — а зря. Это не самые хайповые бумаги на рынке, зато хороший инструмент для тех, кто хочет повысить доходность, но и не уходить полностью в корпоративные истории. На этот раз на первичку выходит Республика Башкортостан. Регион планирует разместить новый выпуск облигаций серии 34018 объемом 7 млрд рублей. Параметры выпуска: [▫️](https://mondiara.com/) эмитент — Республика Башкортостан [▫️](https://mondiara.com/) объем — 7 млрд руб. [▫️](https://mondiara.com/) срок — 3 года [▫️](https://mondiara.com/) купонный период — 30 дней, ставка 1-го купона — будет определена позже [▫️](https://mondiara.com/) амортизация — 55% в дату окончания 24-го купона и 45% в дату окончания 36-го купона [▫️](https://mondiara.com/) сбор заявок — 1 июля, 11:00–14:00 мск Что знаем про регион? Башкортостан — один из крупнейших регионов ПФО и заметный промышленный центр. Экономика региона опирается на нефтедобычу, нефтепереработку, химию, машиностроение, торговлю и сельское хозяйство. По оценке региона, ВРП за 2025 год достиг 2,9 трлн руб., а доходы бюджета составили 318,7 млрд руб. Налоговые и неналоговые доходы — 235,1 млрд руб. То есть это крупный субъект с диверсифицированной экономикой. Но зависимость от нефтехимического комплекса и крупных налогоплательщиков всё равно остаётся фактором риска. Что с бюджетом и долгом? По итогам 2025 года бюджет Башкирии был исполнен с дефицитом 5,7 млрд руб., или около 2,4% налоговых и неналоговых доходов. Это умеренный уровень. На 1 июня 2026 года госдолг региона составлял 73,3 млрд руб. Основная часть — бюджетные кредиты и облигации. На обслуживание долга за январь–май регион потратил 1,58 млрд руб. Долговая нагрузка у Башкирии остаётся комфортной. По данным «Эксперт РА», на начало 2026 года долг составлял около 29,3% к налоговым и неналоговым доходам, а расходы на обслуживание долга — всего 1,4% ННД. Для субфеда это сильный профиль: долг есть, но он не выглядит чрезмерным, а бюджетная база достаточно крупная, чтобы его обслуживать. Что по рейтингу? В марте «Эксперт РА» подтвердило рейтинг Башкортостана на уровне ruAA+, прогноз «Стабильный». Агентство отмечает высокий уровень развития экономики, умеренно высокую сбалансированность бюджета и сильные позиции по долговой нагрузке. Из минусов — снижение численности населения и зависимость от крупнейшего налогоплательщика. В целом рейтинг говорит о том, что кредитное качество региона высокое. Это не ОФЗ, но по риску такие бумаги ближе к защитной части портфеля, чем к корпоративным выпускам. Что в итоге Башкирия выглядит как качественный субфедеральный эмитент: крупная экономика, рейтинг AA+, умеренная долговая нагрузка и невысокие расходы на обслуживание долга. Главный плюс — сочетание высокого кредитного качества и короткого срока. Бумага всего на 3 года, при этом больше половины номинала инвестор получит уже через 2 года за счёт амортизации. Это снижает риск по сроку и делает выпуск более понятным для тех, кто не хочет уходить в длинные ОФЗ или брать корпоративный риск. Но ключевой вопрос пока открыт — каким будет купон. Именно от него зависит, будет ли выпуск интересен относительно ОФЗ и уже торгующихся субфедеральных бумаг. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор: IF Bonds — Облигации РФ

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ