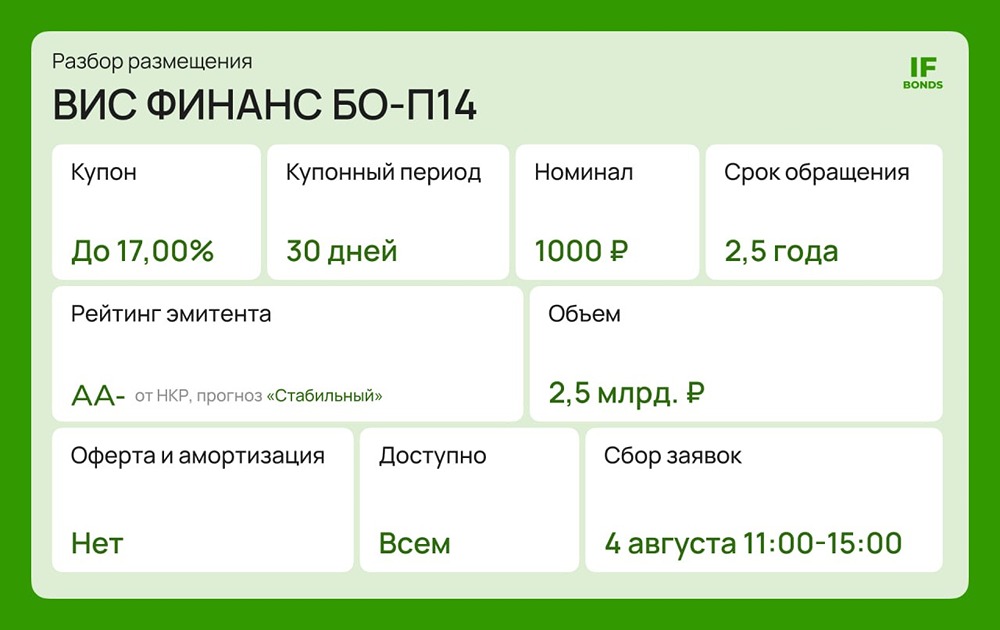

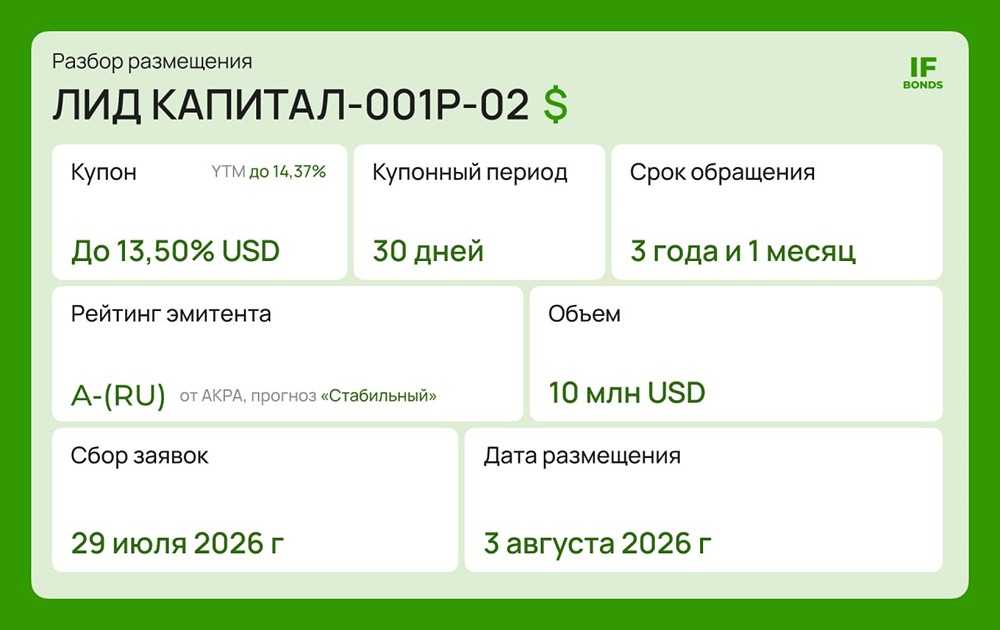

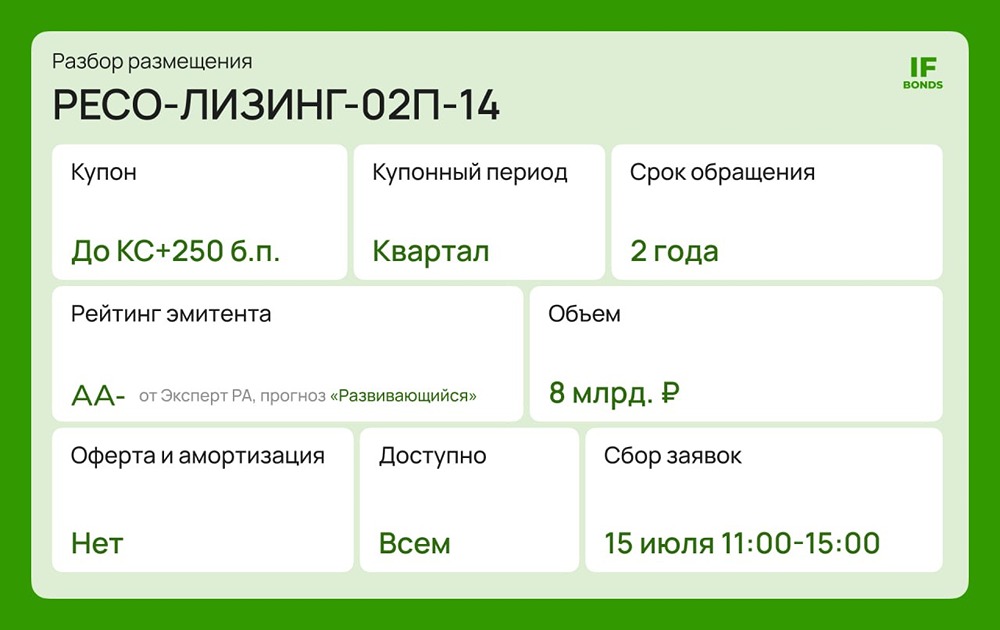

Облигации Т Плюс серии 002Р-02: есть ли смысл покупать? Разбираемся

Новый флоатер от Т Плюс — обзор Т Плюс — крупнейшая российская частная энергетическая компания, объединяющая генерирующие, сбытовые, газораспределительные и коммунальные активы в 16 регионах России. Группа производит и продаёт электрическую и тепловую энергию, работает на оптовом и розничном рынках. Параметры нового выпуска 002Р-02 - Сбор заявок: 22 июня 2026 г. - Дата размещения: 25 июня 2026 г. - Купон: ключевая ставка ЦБ + 1,5% (ежемесячный) - Срок: 3 года - Объём: 20 млрд ₽ - Амортизация: нет - Оферта: нет - Номинал: 1 000 ₽ - Организатор: Альфа-Банк - Доступ: неквалифицированным инвесторам Финансовые результаты за 2025 год (МСФО) - Выручка: 526,8 млрд ₽ (+10,4% г/г) - Операционная прибыль: 26,9 млрд ₽ (+4% г/г) - Чистая прибыль: 8,9 млрд ₽ (рост в 6 раз г/г) - EBITDA: 62,3 млрд ₽ (+0,9% г/г) - Чистый долг: 119,9 млрд ₽ (-0,5%) - Чистый долг/EBITDA: 1,93x (1,95х в 2024 г.) - OCF: 52,5 млрд ₽ (+7% г/г) - Активы: 563,5 млрд ₽ (+5% г/г) - Собственный капитал: 196,8 млрд ₽ (+12% г/г) - Коэф. автономии: 0,35 (0,42 в 2024 г.) - Коэф. тек. ликвидности: 0,74 (0,48 в 2024 г.) Финансовое положение Т Плюс стабильное: операционная прибыль и EBITDA держатся на уровне, долговая нагрузка не растёт, денежный поток увеличивается. Рост чистой прибыли в 6 раз — разовый эффект от продажи активов, на операционную устойчивость не влияет. Ликвидность улучшилась, но всё ещё ниже 1, что говорит о превышении краткосрочных обязательств над оборотными активами — риск, который частично нивелируется стабильным денежным потоком и доступом к кредитным линиям, но полностью не снимается. При ухудшении доступа к финансированию или снижении операционного потока компания может столкнуться с проблемами рефинансирования. Компания устойчива, но не безрискова. Кредитный рейтинг (НРА: AA-, прогноз «Стабильный») Что поддерживает: - Высокая оценка краткосрочной ликвидности — у компании есть доступ к неиспользованным кредитным линиям (250,5 млрд ₽) и стабильный операционный денежный поток; - Умеренная долговая нагрузка; - Высокое качество корпоративного управления и системы управления рисками; - Весомые рыночные позиции и высокие барьеры входа. Что сдерживает: - Невысокая рентабельность — операционная маржа снижается из-за роста затрат, которые не всегда удаётся компенсировать через тарифы; - Риски выделения активов из периметра консолидации в пользу акционеров (в 2025 г. компания приняла решение о распределении коммунальных активов (водоснабжение, водоотведение) в пользу акционеров. Эти активы были выведены из периметра Группы и классифицированы как "прекращенная деятельность"); - Зависимость от государственного регулирования тарифов. Преимущества: - Надёжный эмитент с рейтингом AA-; - Ежемесячные выплаты; - Компания генерирует устойчивый денежный поток и обслуживает долг без проблем; - Крупный заёмщик с доступом к дешёвому финансированию — риск дефолта крайне низкий. Риски: - Выручка растёт, но расходы растут быстрее, что давит на прибыль; - При снижении КС купон будет так же снижаться; - Зависимость от госрегулирования; - Капиталоёмкость; - Риски выделения активов — если компания продолжит выводить активы в пользу акционеров, это может снизить кредитное качество и операционные показатели. Итог: Т Плюс — стабильный, системно значимый энергохолдинг с высоким рейтингом и устойчивым денежным потоком, премия к КС адекватная. Подходящий вариант для консервативных инвесторов, которые хотят получить доходность выше ОФЗ с минимальным кредитным риском и готовы принять зависимость от ключевой ставки. [Полный профиль актива доступен в MONDIARA](https://mondiara.com/) Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор:Даниил Заславский / ОБЛИГАЦИИ | SC

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ