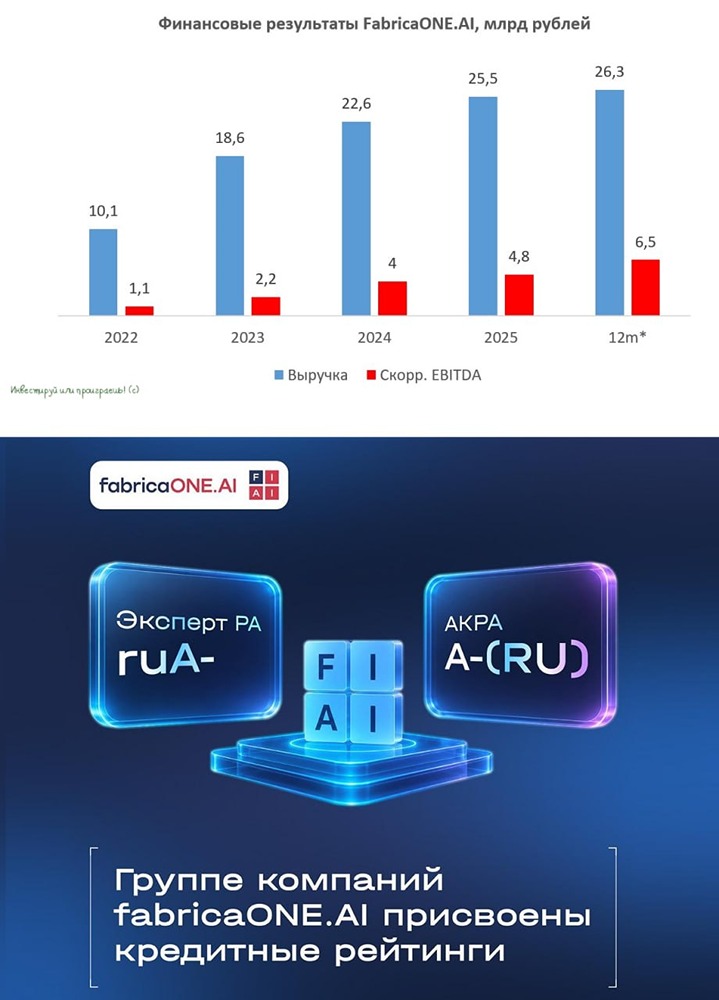

Валютные облигации «Полюс»: надежная ли инвестиция? Пробуем разобраться

Полюс: новый юаневый выпуск на 5 лет Пока одни активно гадают на кофейной гуще, куда двинется рубль, Полюс предлагает вполне конкретный инструмент для тех, кто устал от всех этих гаданий. Компания продолжает свою последовательную стратегию размещения валютных бондов и объявила о сборе заявок на новый выпуск квазивалютных облигаций ПБО-11 в юанях — на сей раз на непривычно длинный для корпоративного юаневого сегмента срок в 5 лет. Параметры выпуска ПБО-11: [▫️](https://mondiara.com/) Срок до оферты: 5 лет [▫️](https://mondiara.com/) Объём: не менее ¥1 млрд [▫️](https://mondiara.com/) Первоначальный ориентир купона: не выше 8% годовых [▫️](https://mondiara.com/) Доходность к погашению: не выше 8,3% годовых [▫️](https://mondiara.com/) Сбор заявок: до 18 июня [▫️](https://mondiara.com/) Расчёты: в рублях или юанях (на выбор) По сути, нам предлагают зафиксировать валютную доходность выше 8% годовых сроком на 5 лет. Для сравнения, китайские гособлигации сейчас дают около 6,0-6,5%. То есть премия к «безриску» составляет больше 1,5-2,0% годовых — на горизонте 5 лет это ощутимая прибавка. Почему Полюс — это надёжно? Честно говоря, в 2026 году я не люблю слово «надёжно» и стараюсь всячески его избегать, но компания Полюс (#PLZL) — это действительно крепкий орешек! Те, кто читал наш [апрельский пост](https://t.me/invest_or_lost/7919), наверняка помнят, что я не раз обращал внимание на фундаментальные показатели компании. Давайте ещё раз пробежимся по цифрам: [▫️](https://mondiara.com/) 6-е место среди публичных золотодобытчиков мира [▫️](https://mondiara.com/) Крупнейший производитель золота в России [▫️](https://mondiara.com/) ТОП-2 по запасам золота в мире Долговая нагрузка, важнейший показатель для облигационеров, по соотношению NetDebt/EBITDA оценивается на уровне 1,1х — это комфортно. А рентабельность по EBITDA [по итогам 2025 года](https://t.me/c/1515418228/3495) составила выше 70%. А зачем вообще связываться с юанем? Вопрос действительно резонный. И в качестве ответа мне на ум сразу же приходит три причины: Хедж валютных рисков С начала года рубль укрепился к юаню примерно на 5% (сейчас валютная пара #CNYRUB торгуется около 10,7 руб.). Но долго ли отечественная валюта сможет оставаться крепкой? Я продолжаю в этом сомневаться. Девальвационные сценарии на 2026 год никто не отменял, и после сентябрьских выборов в Госдуму шансы на ослабление рубля резко вырастут. Соответственно, получить фиксированный доход в валюте, которая потенциально будет расти к рублю — это разумная страховка. Реальная доходность Инфляция в Китае составляет сейчас порядка 2-3%. Таким образом, при купоне 8% ваша реальная доходность оценивается на уровне 5-6%. Для сравнения: рублёвые депозиты дают 16-18% номинально, но при нашей инфляции реальная доходность может оказаться не выше. А то и ниже. Диверсификация Хранить все сбережения в рублях при текущей геополитике — так себе идея. Юаневые #облигации — конечно, тоже не панацея, но как часть портфеля, на мой взгляд, уж точно имеют право на жизнь. Резюмируя, новый выпуск Полюса ПБО-11 — это инструмент для тех, кто хочет зафиксировать валютную доходность на 5 лет с низким кредитным риском. 8% годовых в юанях при инфляции в Китае 2-3% — это реальная доходность 5-6%. Ну а 5-летний срок делает этот выпуск самым долгим в корпоративном сегменте. Сбор заявок продлится вплоть до 18 июня. Если у вас есть свободный кэш в юанях или же вы готовы купить китайскую валюту по текущему курсу, это может стать альтернативой валютному депозиту или классическим замещайкам. [© Инвестируй или проиграешь](https://t.me/invest_or_lost/7923) Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор: Инвестируй или проиграешь | Юрий Козлов

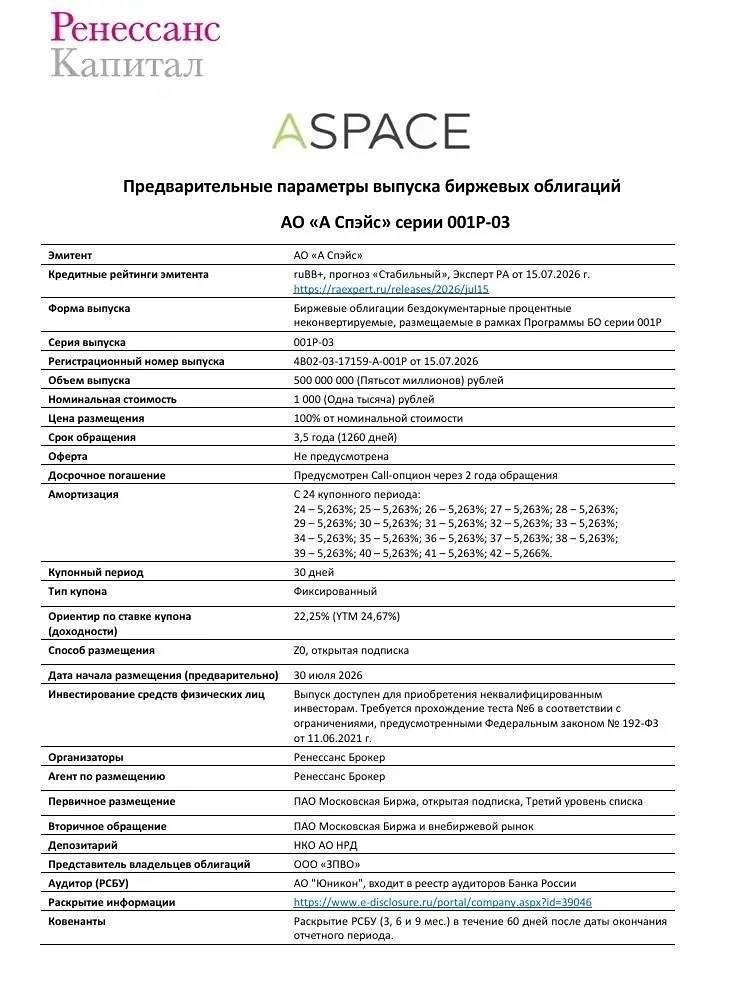

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ