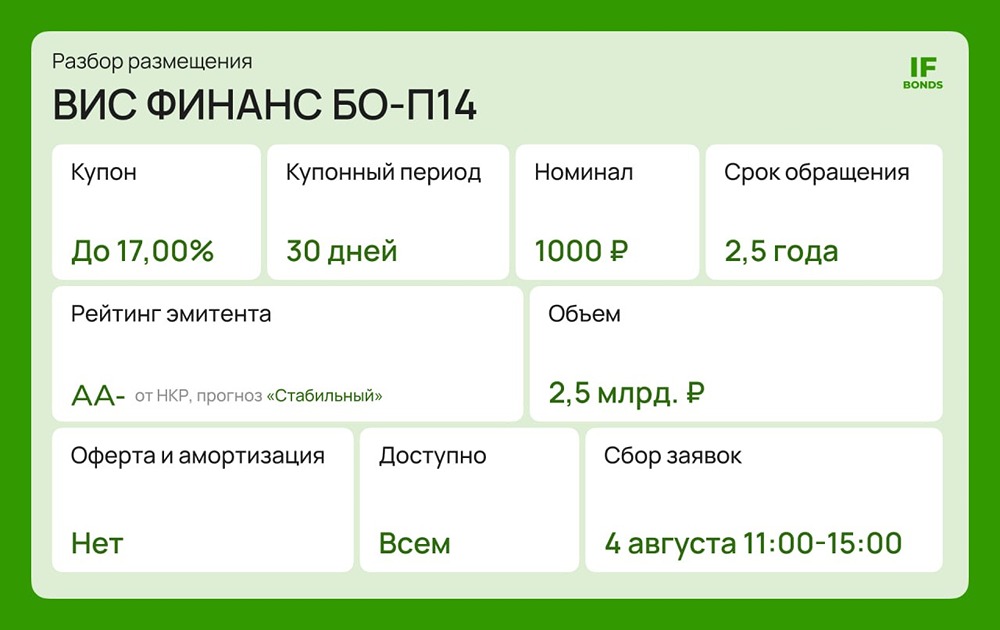

Облигации Авто Финанс Банка серии 001Р-19: надежна ли инвестиция? Пробуем разобраться

Авто Финанс Банк размещает новый выпуск облигаций: обзор Авто Финанс Банк — один из крупнейших специализированных автомобильных банков России, входит в топ-5 по автокредитованию физических лиц. Основная специализация — розничное автокредитование (преимущественно LADA), финансирование автодилеров, факторинг для автопроизводителей и банковские гарантии поставщикам автокомпонентов. Банк работает дистанционно по всей России без филиалов. Основные параметры нового выпуска 001Р-19 - Сбор заявок: 17 июня - Дата размещения: 22 - Купон: до 14,5%, доходность до 15,5% (привязка к КБД(3 года)), ежемесячный - Срок: 3 года - Объём: 10 млрд ₽ - Амортизация: нет - Оферта: нет - Номинал: 1 000 ₽ - Организаторы: Совкомбанк, Т-Банк - Доступ: неквалифицированным инвесторам Финансовые результаты за 2025 г. (МСФО) - Активы: 192,8 млрд ₽ (+11,1% г/г) - Кредитный портфель: 171,3 млрд ₽ (+11,5% г/г) - Собственный капитал: 33,5 млрд ₽ (+2,2% г/г) - Чистый процентный доход: 10,2 млрд ₽ (+17,2% г/г) - Чистая прибыль: 4,2 млрд ₽ (+5,4% г/г) - Достаточность капитала Н1.0: 16,5% (норматив 8%) - ROE (рентабельность капитала): 2024 – 12,2% / 2025 – 12,6% (рост) - NIM (чистая процентная маржа): 2024 – 5,4% / 2025 – 5,6% (рост) - CIR (операционная эффективность): 2024 – 34% / 2025 – 29,7% (рост эффективности) - Чистый долг: 56,2 млрд ₽ (-28% г/г) - ЧД/Капитал: 1,7х (2,4х в 2024 г.) Банк демонстрирует устойчивый рост ключевых показателей при сохранении высокого качества активов (просрочка <2%). Рентабельность капитала и процентная маржа постепенно растут, операционная эффективность улучшается, долговая нагрузка снижается. В 1 кв. 2026 года тенденции сохраняются: активы выросли ещё на 7,5%, чистая прибыль за квартал — 1,74 млрд ₽ (+55% к 1 кв. 2025), а рентабельность капитала в годовом выражении ускорилась до ~20%. Кредитный рейтинг (AA, прогноз «Стабильный», Эксперт РА) Что поддерживает: - Умеренно высокие рыночные позиции — топ-5 в автокредитовании ФЛ; - Сильная капитальная позиция — выдерживает обесценение ~12% рискованных активов; - Высокое качество активов — просрочка <2% - Комфортная ликвидность; - Существенный фактор поддержки со стороны собственника. Что сдерживает: - Невысокая диверсификация бизнеса по направлениям; - Зависимость от автомобильной отрасли (концентрация на LADA). Преимущества - Надёжный известный эмитент; - Фиксированный ежемесячный купон; - Устойчивый рост всех ключевых показателей. Риски - Отраслевая концентрация — бизнес завязан на рынке LADA, падение продаж ударит по качеству портфеля. Итог Авто Финанс Банк — надёжный и растущий банк с сильной капитальной базой, минимальной просрочкой и улучшающимися операционными метриками. Выпуск, на мой взгляд, не представляет особого интереса в плане доходности, но как вариант для консервативного инвестора имеет место быть. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор: Даниил Заславский / ОБЛИГАЦИИ | SC

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ