Облигации ВУШ 001Р-07: преимущества и риски выпуска — всё, что нужно знать инвестору

ВУШ снова выходит на рынок: стоит ли риска Whoosh (ООО «ВУШ») — лидер российского кикшеринга, управляющий парком более 250 тыс. электросамокатов. Однако 2025 год стал для компании переломным: операционная среда ухудшилась, финансовые показатели резко просели, а долговая нагрузка выросла до критических уровней. Новый выпуск облигаций предлагает купон до 22,5%, но стоит ли рисковать? Параметры выпуска 001Р-07 [▫️](https://mondiara.com/) Дата размещения: 23 июня 2026 года [▫️](https://mondiara.com/) Купон: до 22,5% (ежемесячный) [▫️](https://mondiara.com/) Срок: 3 года 3 мес. [▫️](https://mondiara.com/) Объём: 1 млрд ₽ [▫️](https://mondiara.com/) Амортизация: нет [▫️](https://mondiara.com/) Оферта: нет [▫️](https://mondiara.com/) Номинал: 1 000 ₽ [▫️](https://mondiara.com/) Организаторы: Альфа-Банк, Газпромбанк, МТС-Банк, Совкомбанк, Т-Банк [▫️](https://mondiara.com/) Доступ: неквалифицированным инвесторам Финансовые результаты за 2025 год (МСФО) Итоги года оказались ещё более тревожными, чем за 1 полугодие: - Выручка: 12,1 млрд ₽ (-12,5% г/г) - Операционная прибыль: 0,82 млрд ₽ (-75,6%) - Чистый убыток: -2,3 млрд ₽ (в 2024 – прибыль 2,06 млрд) - EBITDA: 3,89 млрд ₽ (-37,4% г/г) - Активы: 19,6 млрд ₽ (-8% г/г) - Собственный капитал: 3,8 млрд ₽ (-38% г/г) - Коэф. автономии: 0,19 (0,3 в 2024 г.) - Чистый долг: 13,6 млрд ₽ (+23,6% г/г) - ЧД/EBITDA: 3,5х (1,7х на конец 2024 г.) - ОCF: 1,66 млрд ₽ (-58,6% г/г) - Коэф. тек. ликвидности: 0,77 (1,2 в 2024 г.) Компания признала проблемы и анонсировала программу адаптации: смещение флота в высокомаржинальные регионы, оптимизация расходов на ремонт и логистику, запуск возможности старта поездки через СМС (при отсутствии интернета), ожидание включения в «белые списки» Минцифры. Однако оценить эффективность этих мер можно будет только по итогам сезона 2026 (май-сентябрь). Параллельно Whoosh взял курс на сокращение капзатрат, это может улучшить свободный денежный поток во 2 полугодии 2026, но пока неясно, удастся ли переломить тренд. Короче говоря, компания в плохом состоянии. Выручка падает, бизнес убыточен, долговая нагрузка растет с каждым годом. Компания пытается адаптироваться, но успех не гарантирован. Кредитный рейтинг (АКРА: ВВВ+, прогноз «Развивающийся») Что поддерживает: - Лидирующие позиции на рынке кикшеринга, широкая география; - Очень высокая рентабельность по FFO (32% в 2025, но было 41%); - Сильное корпоративное управление и финансовая прозрачность. Что сдерживает и привело к понижению: - Резкий рост долговой нагрузки; - Низкое покрытие процентов; - Неопределённость с восстановлением операционных показателей на фоне внешних факторов; - Снижение выручки и маржинальности в 2025 году. Подытожим Преимущества [➕](https://mondiara.com/) Ежемесячные выплаты купона; [➕](https://mondiara.com/) Компания — лидер рынка, имеет сильный бренд и масштаб. Риски [➖](https://mondiara.com/) Рост долговой нагрузки; [➖](https://mondiara.com/) Операционная неопределённость — проблемы с интернетом и геолокацией; [➖](https://mondiara.com/) Сезонность — пик доходов приходится на лето, неудачный сезон может подорвать возможность обслуживать долг; [➖](https://mondiara.com/) Конкуренция — рынок кикшеринга фрагментирован, давление на цены и маржу; [➖](https://mondiara.com/) В июле 2026 предстоит погашение облигаций на 4 млрд ₽, и пока неясно, за счёт чего. Итог Whoosh оказался в сложной ситуации: падающая выручка, убытки, растущий долг. Компания пытается адаптироваться, но успех реформ не гарантирован. Новый выпуск — это, по сути, ставка на то, что меры сработают и бизнес восстановится. Для консервативных инвесторов это слишком рискованно. Для тех, кто готов принять риск ради высокой доходности, бумага может быть интересна, но только с очень малым весом в портфеле и с пониманием, что в случае неудачи эмитент может столкнуться с серьёзными проблемами с обслуживанием долга. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор: Даниил Заславский / ОБЛИГАЦИИ | SC

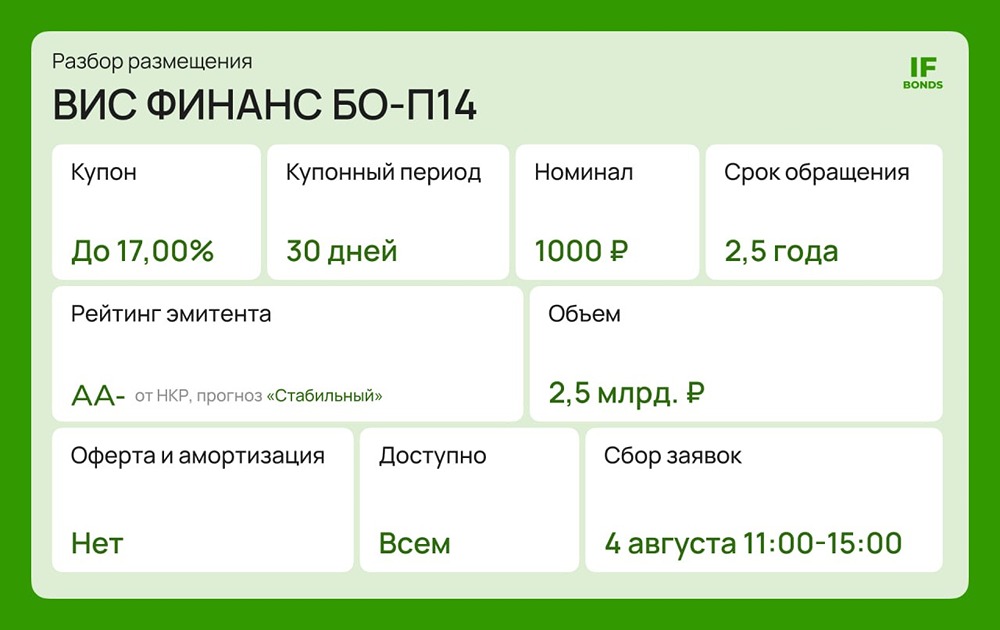

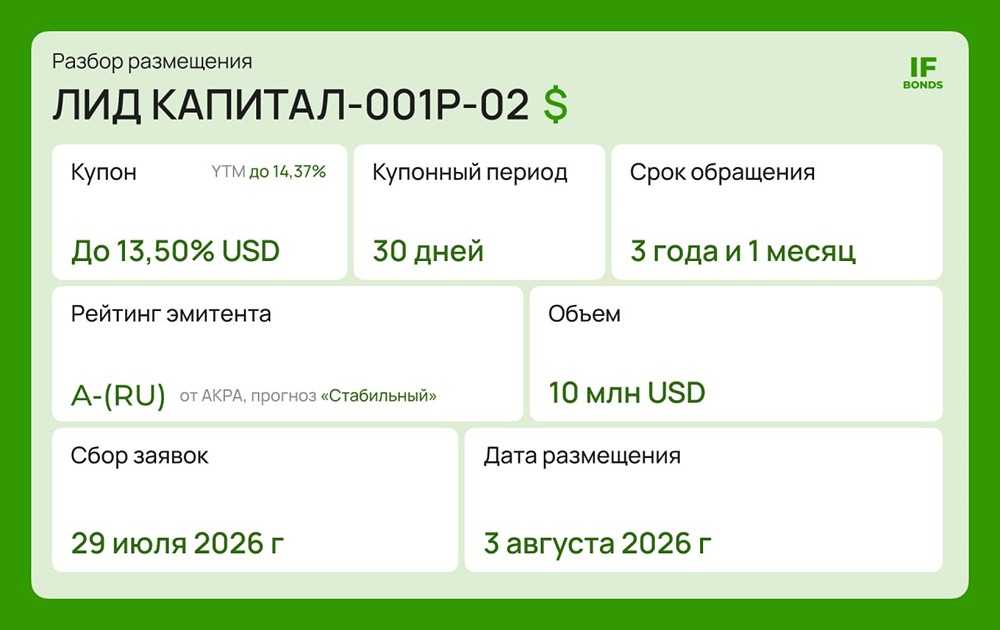

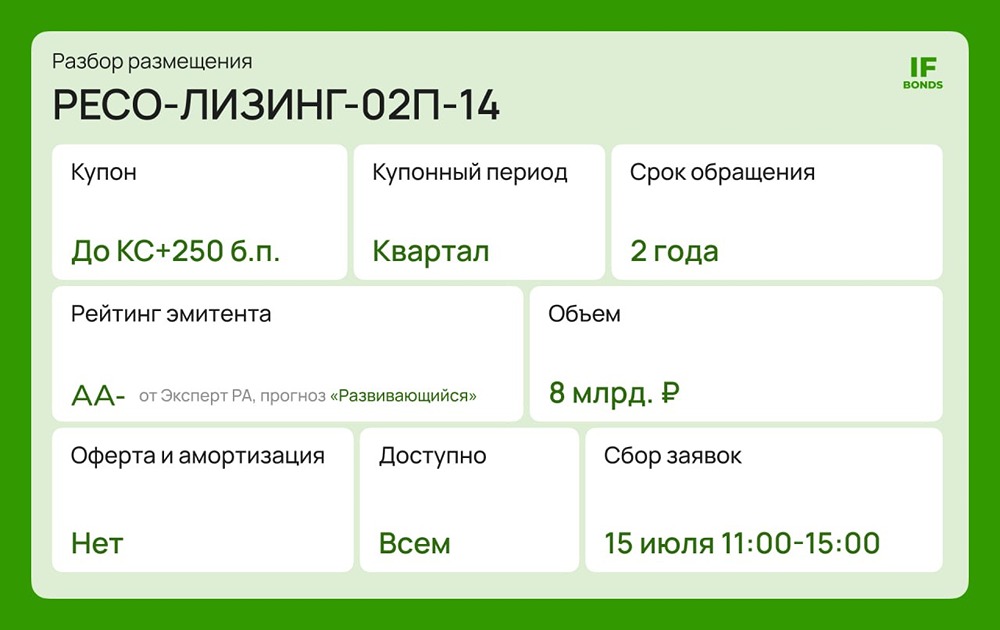

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ