![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

РЕНЕССАНС [анализ] [RENI]

АНАЛИЗ АКЦИЙ РОССИИ

Что скрывает отчётность Ренессанс Страхования — разгадка в МСФО 17

🟣 Ренессанс Страхование: ждать ли роста прибыли? Компания Ренессанс выполнила прогноз по чистой прибыли за 2025 год, озвученный после третьего квартала. Хотя результат оказался на нижней границе ожиданий, это всё же успех. За четвёртый квартал компания перешла от падения прибыли на 23,7% год к году за девять месяцев к росту на 2,1% за двенадцать месяцев. Формальный плюс компания получила благодаря пересмотру задним числом прибыли за 2024 год (с 11,1 до 10,8 млрд рублей) из-за перехода на МСФО 17. Однако новый формат отчётности стал причиной слабого роста прибыли в 2025 году. Долгожданная переоценка портфеля активов с 5 до 34,7 млрд рублей была частично нивелирована ростом расходов по договорам страхования с 8,7 до 28,1 млрд рублей. Объём страховых премий вырос не так значительно (+21% год к году). Причина слабого роста прибыли — изменение метода учёта расходов и резервов, которое оказалось невыгодным. С операционной точки зрения 2025 год был успешен для Ренессанса. Стагнация в сегменте non-life (автострахование, ДМС) компенсировалась бурным ростом накопительного страхования жизни (+53,6% год к году). Однако рост life-продуктов привёл к отрицательной переоценке по новому стандарту. В итоге в среднесрочной перспективе Ренессансу не удалось выиграть от роста премий. Влияние валютной переоценки оказалось не таким существенным, как пишут некоторые аналитики. Положительный эффект от укрепления рубля (+2,86 млрд рублей) был скомпенсирован отрицательным (-3,09 млрд рублей) по другим статьям. Итоговый результат можно не учитывать на фоне резервов, переоценки портфеля и прибыли основного бизнеса. ❓ Что ждёт компанию дальше? Сможет ли Ренессанс адаптироваться к новым стандартам и перейти к росту прибыли в 2026 году? Предпосылки для этого есть! Компания планирует превзойти прибыль 2025 года в 2026-м, но пока не раскрывает цифр. Цель по росту страхового бизнеса — +6–14% год к году. По мере снижения ключевой ставки спрос на накопительное страхование жизни будет замедляться. Это может быть выгодно с точки зрения прибыльности, так как компании не придётся создавать столько резервов. Портфель облигаций продолжит приносить положительную переоценку. Менеджмент компании видит перспективы: «Мы ожидаем улучшение маржинальности в сегменте non-life в течение трёх лет, так как страховщики будут активнее фокусироваться на экономике страховой деятельности на фоне дальнейшего снижения ставки». «Наша цель — вернуться к рентабельности капитала выше 30%, что обеспечит среднегодовой темп роста чистой прибыли около 20% после 2026 года в период с 2027 по 2029 годы». Ренессанс оценивается в 4,8 раза выше прибыли 2025 года, что даёт около 10,5% дивидендной доходности при сохранении выплат в 50% от прибыли. Это интересно, если закладывать двузначный рост прибыли. В противном случае мы возвращаемся к сравнению со Сбером. ❌ Предсказать прибыль Ренессанса сложно из-за большого числа переоценок и разнонаправленных статей. Детали могут свести на нет даже результаты большого тренда (снижение ставки и переоценка портфеля). А менеджмент расскажет об этом только постфактум. Прямо сейчас я бы не спешил с выводами и подождал отчёт за первый квартал. Не является индивидуальной инвестиционной рекомендацией Источник: ИнвестократЪ | Георгий Аведиков

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ЯНОС [анализ] [JNOS]](/uploads/community/1/07ddd187-83cd-41ad-90e8-fe0e3fb8f17f.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества ДИАСОФТ [анализ] [DIAS]](/uploads/community/4/252e4d3b-f292-48b4-b57c-df6123f628f9.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ВИ.РУ [анализ] [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

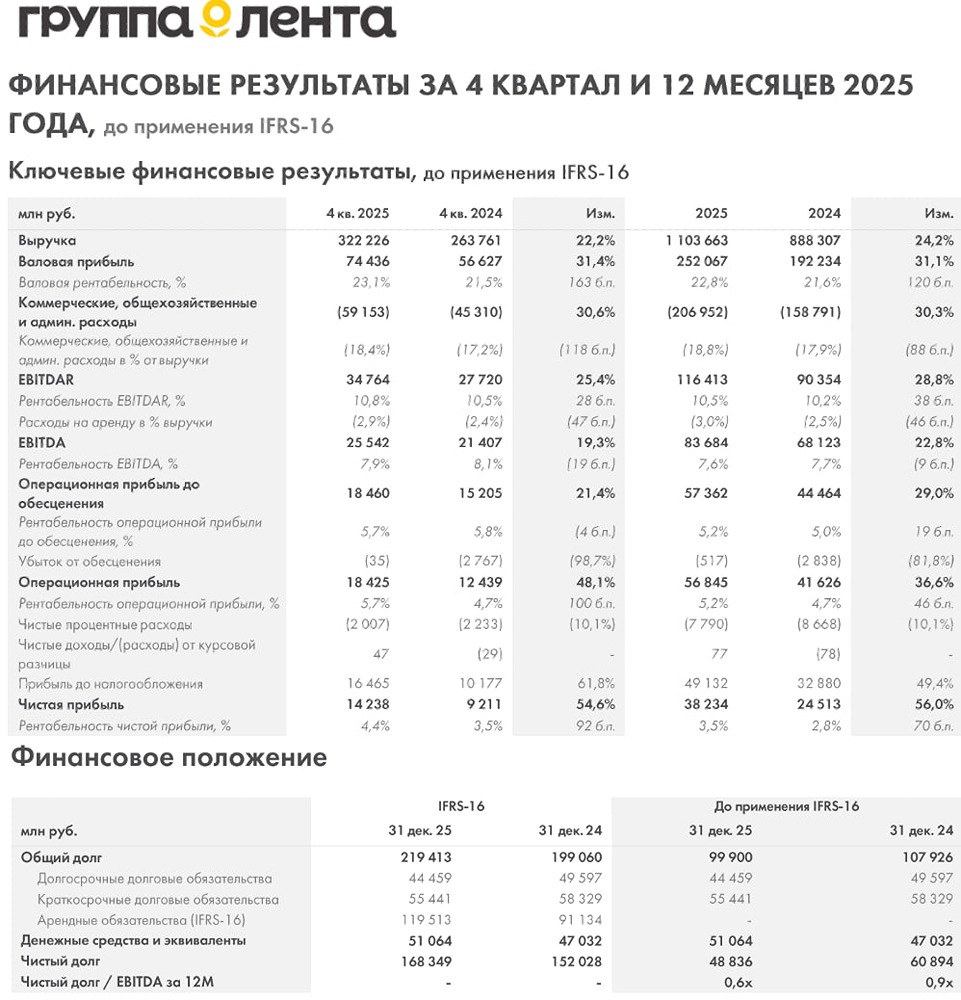

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества ТГК-1 [анализ] [TGKA]](/uploads/community/7/42e40102-ec62-4b0c-8b20-9e96809a8da1.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)