![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

ТРАНСНЕФТЬ [анализ] [TRNFP]

АНАЛИЗ АКЦИЙ РОССИИ

Дивидендный парадокс: почему акции Транснефти падают при дивдоходности 14,3 %?

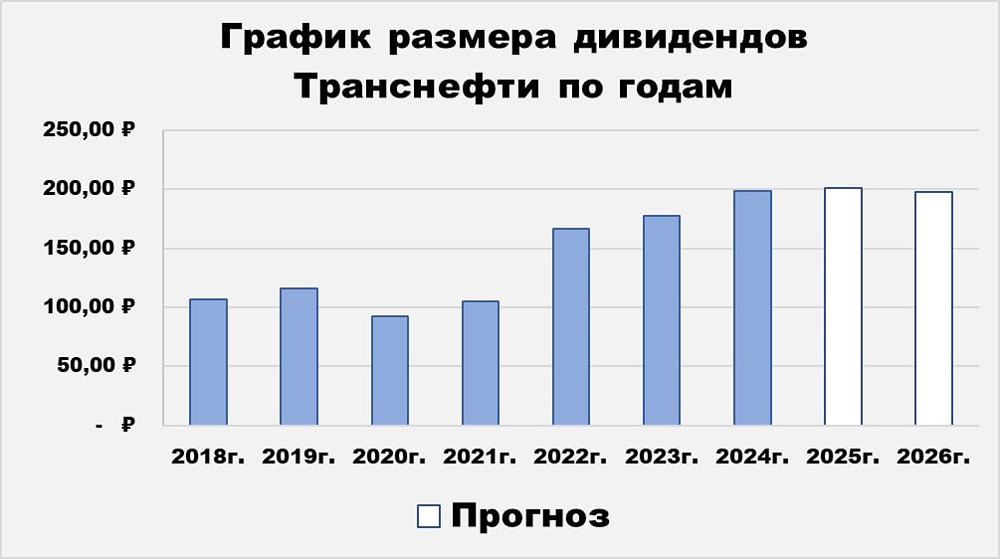

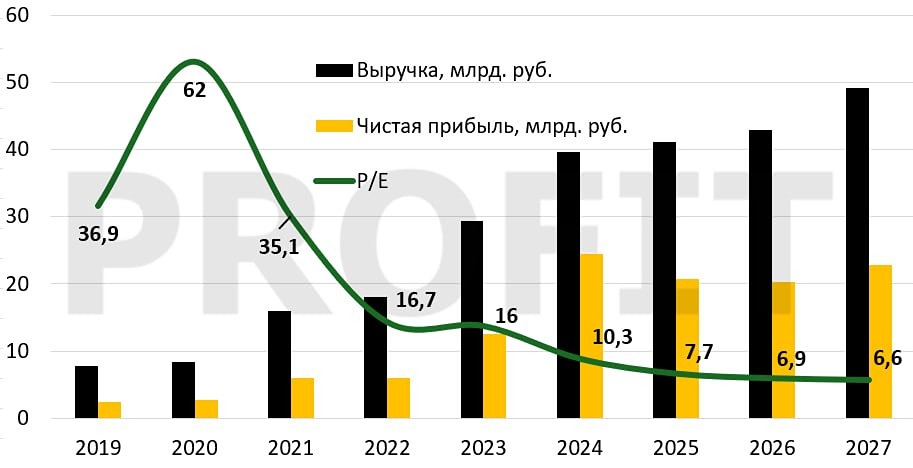

⚠️ Крепкий орешек с туманными перспективами. В нашем обзоре мы рассмотрим финансовые результаты крупнейшей нефтепроводной компании России — «Транснефти» — за 2025 год. Основные показатели: - Выручка: 1440,3 млрд руб. (+1,1% г/г) - EBITDA: 584,6 млрд руб. (+7,2% г/г) - Операционная прибыль: 249,7 млрд руб. (-11,5% г/г) - Чистая прибыль: 241,1 млрд руб. (-19,6% г/г) Выручка компании достигла рекордных 1440,3 млрд рублей, увеличившись всего на 1,1%. Это связано с ростом доходов от основных сегментов. Операционная прибыль снизилась на 11,5%, до 249,7 млрд руб., из-за обесценения внеоборотных активов на 97,5 млрд руб. Чистая прибыль упала на 19,6%, до 241,1 млрд руб., из-за повышения ставки налога на прибыль до 40%. Финансовые результаты: - Выручка от основных сегментов выросла на 0,9% г/г. - Выручка от трейдинга снизилась на 20,1% г/г. - Операционные расходы сократились на 2,6% г/г. - Фактические расходы по налогу на прибыль составили 148,8 млрд руб., что на 25 млрд руб. больше, чем годом ранее. - Финансовые расходы снизились с 42,5 до 33,5 млрд руб. На конец 2025 года чистая денежная позиция «Транснефти» составила 284,9 млрд руб. Чистый долг отрицательный (ND/EBITDA = 0,49x). CAPEX вырос с 351,6 до 356,7 млрд руб., а FCF составил 82,2 млрд руб. (с учетом процентов — 180 млрд руб.). Дивиденды Дивидендная политика «Транснефти» предполагает, что на выплаты направляется не менее 50% от нормализованной чистой прибыли по МСФО. Нормализованная чистая прибыль за 2025 год составила около 292 млрд руб. Таким образом, расчетный дивиденд может составить около 200 рублей на акцию или 14,3% дивидендной доходности к текущей цене. Итоги Годовой отчет «Транснефти» вышел нейтральным. Несмотря на снижение доходов от реализации нефти в Китай и падение выручки от трейдинга, общая выручка и EBITDA превысили ожидания. Однако после выхода отчета акции компании подверглись распродажам. Это связано с: - Снижением чистой прибыли из-за повышения налога на прибыль. - Падением операционной прибыли из-за обесценения активов. - Оценками снижения добычи нефти в 2026 году. - Информацией об ударе беспилотников по порту Усть-Луга. Тем не менее финансовая устойчивость компании не вызывает вопросов. Чистый долг отрицательный, FCF положительный, а дивиденды могут превысить уровень ключевой ставки ЦБ. ‼️ Акции «Транснефти» остаются интересными как дивидендная фишка, но без перспектив быстрого роста. Цель — 1600 рублей за акцию. Не является индивидуальной инвестиционной рекомендацией Источник: Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества ЯНОС [анализ] [JNOS]](/uploads/community/1/07ddd187-83cd-41ad-90e8-fe0e3fb8f17f.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества ДИАСОФТ [анализ] [DIAS]](/uploads/community/4/252e4d3b-f292-48b4-b57c-df6123f628f9.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ВИ.РУ [анализ] [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества ТГК-1 [анализ] [TGKA]](/uploads/community/7/42e40102-ec62-4b0c-8b20-9e96809a8da1.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)