![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

ТРАНСНЕФТЬ [анализ] [TRNFP]

АНАЛИЗ АКЦИЙ РОССИИ

Что скрывает отчёт «Транснефти»? Цифры, которые стоит знать

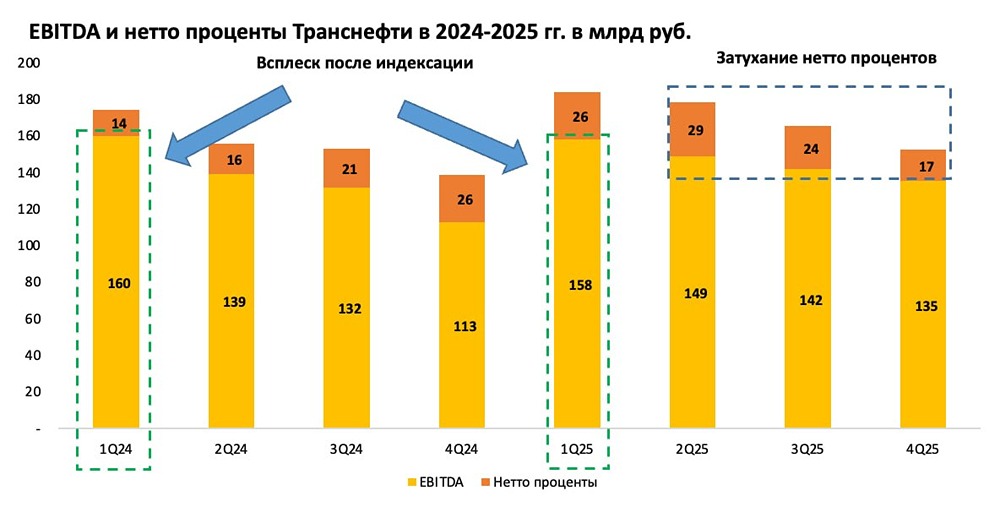

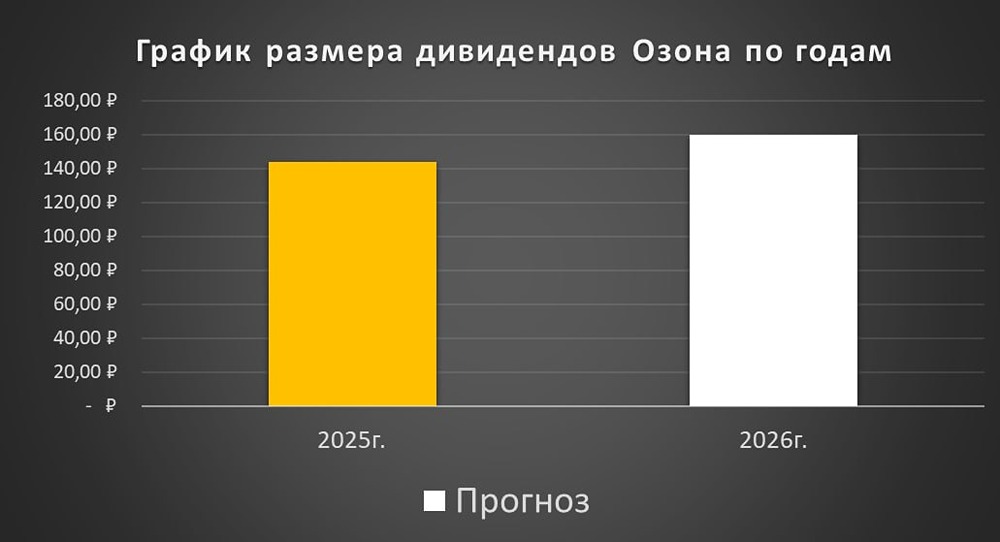

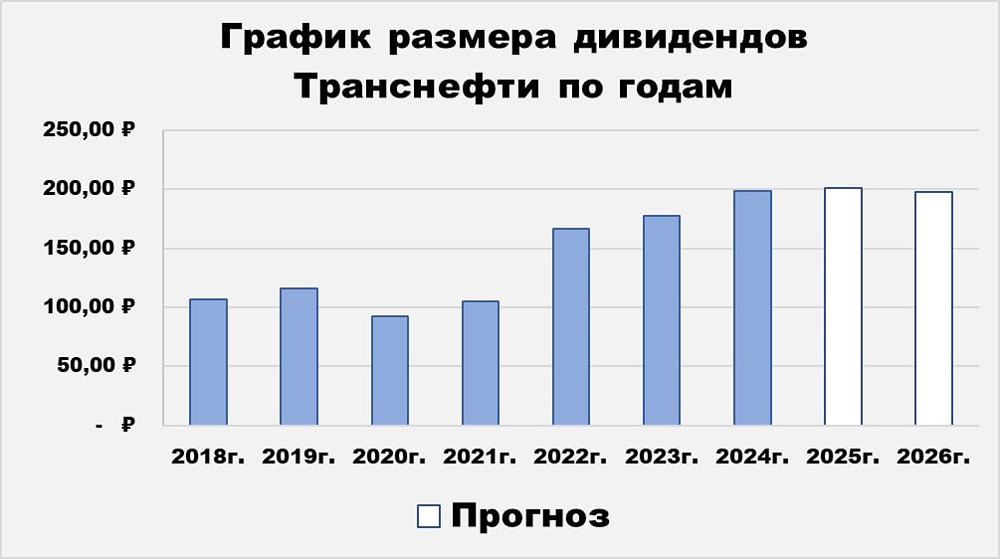

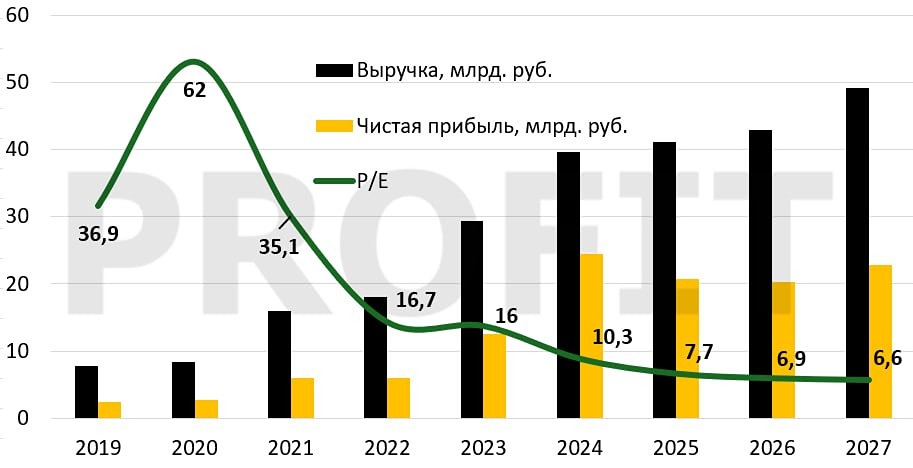

👉 Вышел отчет за 2025 год у компании Транснефть. Очередной крепкий отчет, хотя некоторых испугало разовое обесценение основных средств в 4 квартале на 100 млрд рублей. Поговорим о причинах обесценения и почему не стоит этого пугаться. 📌 Что в отчете — Выручка. Выросла с 1423 до 1440 млрд рублей, но выручка включает в себя низкомаржинальный трейдинг, который упал год к году с 360 до 280 млрд рублей, поэтому с выручкой от основного сегмента все нормально! Рост связан с индексацией тарифов на 9% в 2025 году, правда, в следующем году рост будет только на 5%. На графике наглядно виден квартальный эффект по угасанию EBITDA в течение года! — EBITDA и обесценение. EBITDA выросла на 7% до 584 млрд рублей (спасибо индексации тарифов), но вот операционная прибыль упала с 271 до 251 млрд рублей из-за роста обесценений основных средств с 40 до 97 млрд рублей. В непростое время живем + возможны бухгалтерские корректировки, но на дивиденд это не влияет. Правда, в будущем возможен рост Capex и операционных расходов на ремонт в 2026 году, что негативно для будущих EBITDA и FCF! С учетом обесценения чистая прибыль год к году упала с 291 до 243 млрд, «спасибо» Минфину за налог в 40%! — Кубышка. У компании отрицательный чистый долг на 284 млрд рублей, что позволило компании заработать 91 млрд рублей нетто процентных доходов. Вот только квартальные доходы снижаются квартал к кварталу (17 млрд рублей в 4 квартале, а пик был во 2 квартале 2025 года) из-за снижения ключевой ставки! — Capex и FCF. У компании в последние годы повышенный Capex в 357 млрд рублей, но несмотря на это FCF составил 184 млрд рублей, которого с запасом хватило на выплату дивидендов за 2024 год на 143 млрд рублей. Ожидаю, что в 2026 году FCF полностью уйдет на дивиденд. — Дивиденды. Жду дивиденд за 2025 год под 200 рублей, при этом зарабатываемый FCF позволяет платить эту сумму без наращивания долговой нагрузки. Двузначная стабильная доходность, таких бумаг почти нет на российском рынке! 📌 Мнение по компании Компания справляется с выросшим налогом на прибыль (правда, повышенная ставка будет до 2030 года) + компания платит двузначный дивиденд! Не жду роста по EBITDA в 2026 году из-за скромного роста тарифа (5%), что ниже инфляции затрат + жду снижения процентных доходов из-за снижения ключевой ставки => прибыль и дивиденд за 2026 год будут немного ниже 2025 года (примерно на 5-8%)! 2026 год пока приносит терпимый негатив — выбытие последней ветки Дружбы, активизацию БПЛА по инфраструктуре, но имеем то, что имеем... Вывод: крепкая бумага, которая заслуживает места в портфеле для любителей дивидендов, но драйверы для роста котировок кроме двузначных дивидендов отсутствуют. ‼️ Субъективная позиция по Транснефти — крепкий Hold! Не является индивидуальной инвестиционной рекомендацией Источник: Invest_Palych

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества ЯНОС [анализ] [JNOS]](/uploads/community/1/07ddd187-83cd-41ad-90e8-fe0e3fb8f17f.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества ДИАСОФТ [анализ] [DIAS]](/uploads/community/4/252e4d3b-f292-48b4-b57c-df6123f628f9.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ВИ.РУ [анализ] [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества ТГК-1 [анализ] [TGKA]](/uploads/community/7/42e40102-ec62-4b0c-8b20-9e96809a8da1.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)