![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

ЛЕНТА [анализ] [LENT]

АНАЛИЗ АКЦИЙ РОССИИ

«Лента» без дивидендов: почему акционеры ждут 2027 год?

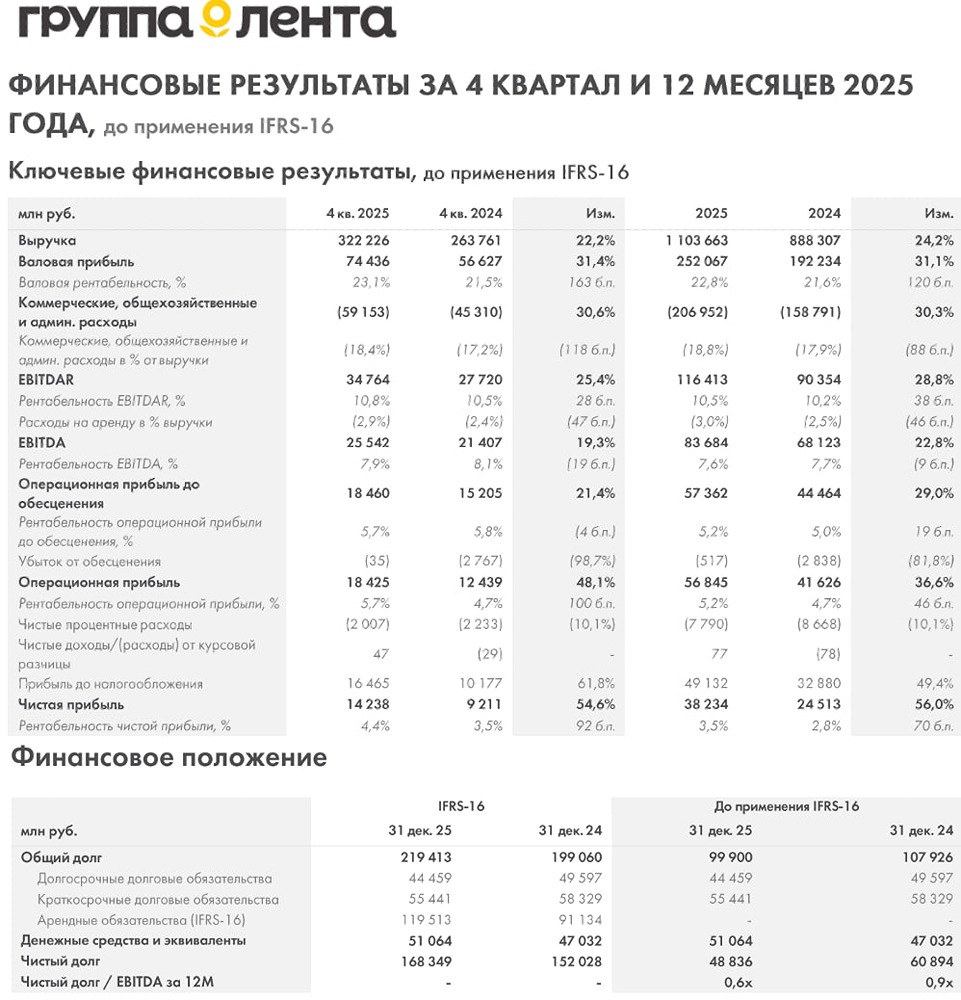

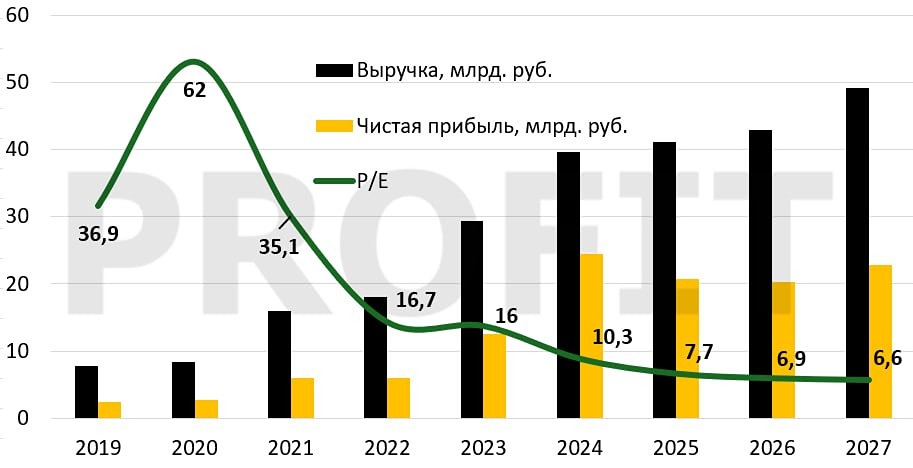

👍 Работают профессионалы! Вышел отчет за 2025 год у компании «Ленты». Отчет прекрасный, но есть пара моментов, которые должны волновать инвесторов в компанию и в целом в сектор ритейла! 📌 Что в отчете — Выручка. Выросла на 24,2% год к году до 110,3 млрд рублей (в четвертом квартале замедление до 22,2%) из-за роста LFL на 10,4% и торговых площадей на 16,5% (эффект от многочисленных M&A — «Улыбка радуги» весь 2025 года, «Молния» с середины года и «Реми» с 4 квартала)! Главный негатив кроется в слабом трафике в 3-4 кварталах с -0,6% и +0,1% соответственно. Хуже всего себя чувствуют магазины формата «У дома» с результатами в -2%! — EBITDA. Выросла на 22,8% год к году до 83,7 млрд рублей, маржа держится на уровне 7,6% — тут можно похвалить менеджмент, так как удалось органично интегрировать приобретенные активы, сохранив маржу! Не вижу смысла смотреть на рост расходов в абсолютных значениях, так как из-за M&A искажается картина, но самые проблемные две статьи расходов для «Ленты» (почти для любого ритейлера): персонал — рост с 7,9 до 8,6% от выручки и аренда — рост с 2,5 до 3% от выручки! — Capex и FCF. В 4 квартале высвободили оборотный капитал на 24 млрд рублей, что скрасило результат по году, так как FCF находится под давлением из-за роста Capex с 30 до 45 млрд рублей — в рамках долгосрочной стратегии по увеличению сети! Остальной заработанный кэш тратили на приобретение компаний! — Долг и дивиденды. На фоне слабого FCF NET DEBT за год скромно сократился со 108 до 100 млрд рублей, но есть огромный позитивный нюанс — NET DEBT / EBITDA за год снизился с 0,9 до 0,6! Хочется похвалить менеджмент за проделанную работу (рост компании и нормализация долга), но в 2027 году пора переходить к выплате дивидендов для акционеров с учетом снижения стоимости заемного финансирования и дальнейшего снижения NET DEBT / EBITDA! 📌 Мнение о компании Компания стоит обманчиво дорого, если смотреть на график, а вот по мультипликаторам дороговизны нет: P/E = 7,3 за 2025 год, а в 2026 году могут показать 45 млрд прибыли, что дает P/E = 5,6! Все ритейлеры столкнулись с новой проблемой — это снижение доходов населения и как следствие падения трафика, но пока «Лента» справляется лучше других (огромный привет Fix Price). Нормализовали долг за год + последние M&A органически встраивали в Группу «Ленту», но собираются купить OBI за 18 млрд рублей (идея торговых площадей или развитие нового направления DIY не оправдывается ценой)... И еще отмечу мини-позитив — компанию наконец-то включили в индекс ММВБ! ‼️ Вывод: один из лучших отчетов за 2025 год, единственная ложка дегтя — это будущая покупка OBI за 18 млрд рублей. Субъективная позиция — крепкий HOLD! Не является индивидуальной инвестиционной рекомендацией Источник: Invest_Palych

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ЯНОС [анализ] [JNOS]](/uploads/community/1/07ddd187-83cd-41ad-90e8-fe0e3fb8f17f.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества ДИАСОФТ [анализ] [DIAS]](/uploads/community/4/252e4d3b-f292-48b4-b57c-df6123f628f9.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ВИ.РУ [анализ] [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества ТГК-1 [анализ] [TGKA]](/uploads/community/7/42e40102-ec62-4b0c-8b20-9e96809a8da1.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)