![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

АРЕНАДАТА [анализ] [DATA]

АНАЛИЗ АКЦИЙ РОССИИ

Секрет роста Arenadata: как компания добилась +46 % в сложных условиях

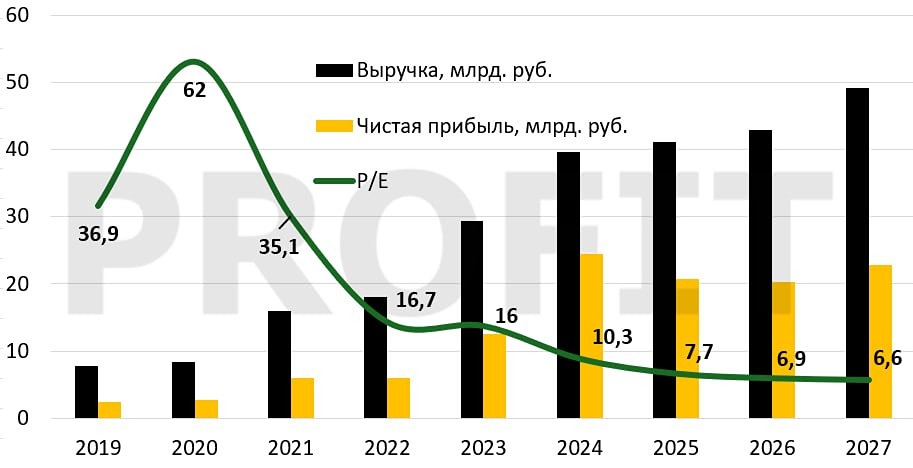

⚡️ Рост вопреки вызовам: стоит ли инвестировать? Arenadata представила финансовую отчётность по МСФО за 2025 год и провела День инвестора, в рамках которого озвучила планы на 2026 год. Давайте проанализируем все эти события и актуализируем текущую инвестиционную картину в этом кейсе, тем более что я с недавних пор являюсь акционером компании, а значит нужно особенно внимательно изучать цифры. Выручка по итогам прошлого года выросла на +46% до 8,8 млрд руб. Это рекордные темпы роста среди отечественных IT‑компаний, уже отчитавшихся за отчётный период, да и драйверы роста очевидны: расширение клиентской базы и увеличение доли продуктов на одного клиента. Когда осенью 2024 года компания выходила на IPO, она ориентировала фондовый рынок на рост выручки в 2025 году на уровне +50%, затем весной 2025 года показатель был скорректирован до +40%, а осенью и вовсе понижен до 20-30%, но по факту компания оказалась максимально близка к первоначальной цели. Вот как бывает! Такая волатильность прогнозов обусловлена как жёсткой ДКП со стороны ЦБ, ведь регулятор вопреки прогнозам медленно снижает ключевую ставку, так и смещением вправо процессов импортозамещения — власти, напомню, дали послабления субъектам критической информационной инфраструктуры (КИИ), и процессы движутся не так активно, как хотелось бы. Динамика операционных расходов опережает выручку, что конвертировалось в более сдержанный рост показателя OIBDA на +31% до 2,8 млрд руб. Показатель NIC (база для дивидендов) подрос на +26% до тех же 2,8 млрд руб. Если компания распределит половину этой суммы, совокупный дивиденд по итогам 2025 года (с учётом ранее выплаченных 2,57 руб. за 1Q2025) может составить 6,4 руб. на акцию, что ориентирует на ДД=5,4%. Теперь перейдём к Дню инвестора Arenadata: ➠ Начался он с выступления замгендиректора Центра стратегических разработок Екатерины Кваши. Она поведала о том, что ЦСР скорректировал свой прогноз рынка СУБД, ожидая пика импортозамещения и высоких темпов роста рынка не в 2025–2026 годах, а в 2027–2028 гг. ➠ Далее компания озвучила свой прогноз по выручке на 2026 год, который предполагает рост показателя на +20...40%. Широкий диапазон обусловлен длительным циклом продаж (более одного года), и по итогам первого полугодия руководство компании уточнит этот прогноз. ➠ Менеджмент отметил, что снижение ключевой ставки позитивно для отрасли, но влияет на бюджеты заказчиков с временным лагом, поэтому смягчение ДКП в 2026 году найдёт отражение лишь в 2027 году. ➠ На Дне инвестора несколько раз прозвучали вопросы про сезонность в бизнесе, когда львиная доля доходов традиционно приходится на четвёртый квартал. Менеджмент, конечно, пообещал работать над волатильностью доходов, но маловероятно, что мы увидим какие‑то серьёзные подвижки в этом вопросе, т.к. бюджетирование у заказчиков происходит в основном ближе к концу года. ➠ Международная экспансия у Arenadata ограничена: продажи идут только в СНГ. Выход в дальнее зарубежье осложнён санкциями и высокой конкуренцией. ➠ В 2025 году компания закрыла три сделки M&A. Сейчас активных переговоров нет, но Arenadata готова к новым покупкам. 👉 По-прежнему продолжаю считать, что бумаги Arenadata стоит подкупать на долгосрок в те моменты, когда они торгуются по двузначным ценникам. Будущее у компании определённо есть, также как и осязаемые драйверы для роста рыночной капитализации. Не является индивидуальной инвестиционной рекомендацией Источник: Инвестируй или проиграешь | Юрий Козлов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ЯНОС [анализ] [JNOS]](/uploads/community/1/07ddd187-83cd-41ad-90e8-fe0e3fb8f17f.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества ДИАСОФТ [анализ] [DIAS]](/uploads/community/4/252e4d3b-f292-48b4-b57c-df6123f628f9.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ВИ.РУ [анализ] [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества ТГК-1 [анализ] [TGKA]](/uploads/community/7/42e40102-ec62-4b0c-8b20-9e96809a8da1.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)