![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

ТРАНСНЕФТЬ [анализ] [TRNFP]

АНАЛИЗ АКЦИЙ РОССИИ

Тревога для скептиков: акции «Транснефти» недооценены на 13 % — ловите момент

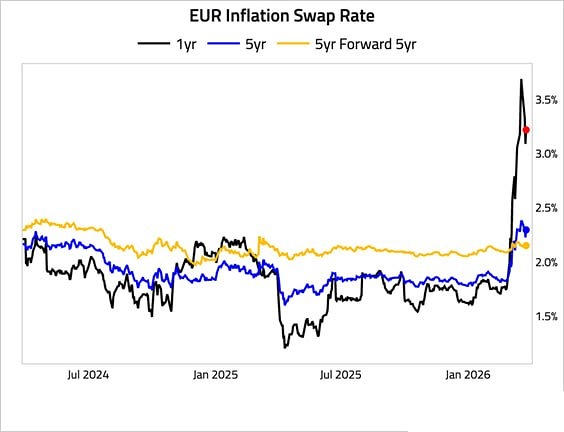

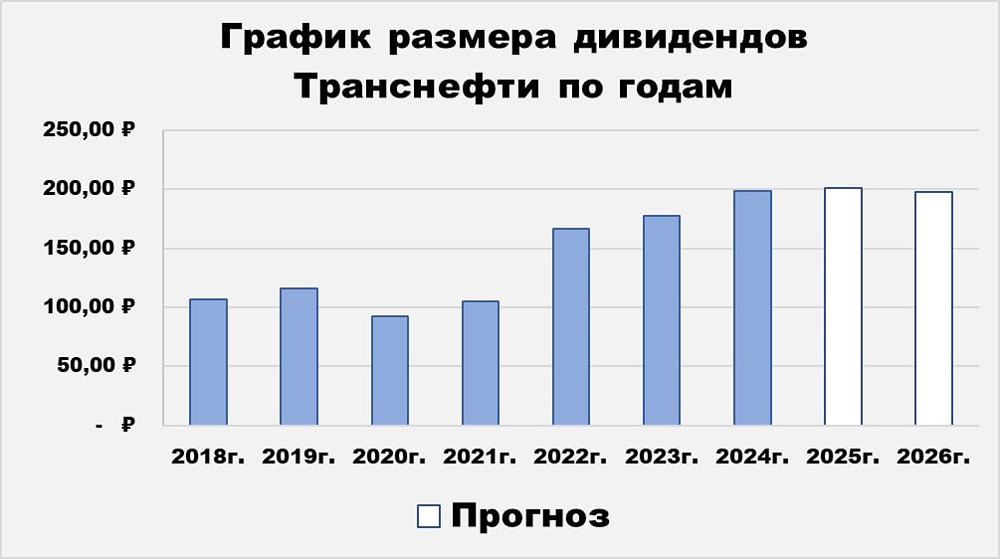

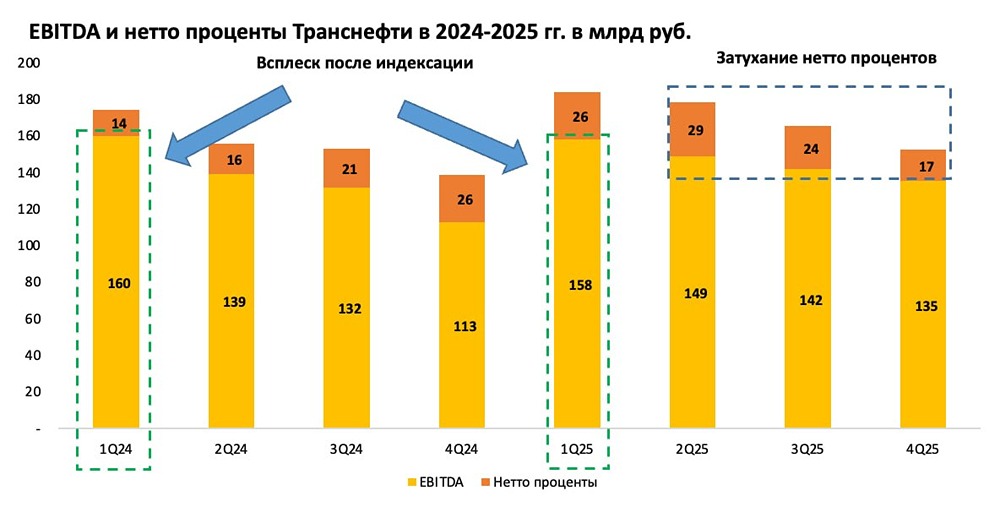

🔥 Транснефть — российская транспортная монополия, оперирующая магистральными нефтепроводами страны. Сектор: Промышленные предприятия Отрасль: Транспорт Цена: 1368₽ Финансовые показатели: Выручка: - 2021 (9 месяцев) — 805,3₽ млрд - 2022 — 1204,7₽ млрд - 2023 — 1330,9₽ млрд - 2024 — 1424₽ млрд - 2025 — 1440₽ млрд Средний темп роста выручки: 6% Чистая прибыль: - 2021 (9 месяцев) — 152,2₽ млрд - 2022 — 242,6₽ млрд - 2023 — 304,2₽ млрд - 2024 — 287,7₽ млрд - 2025 — 226,1₽ млрд Средний темп роста прибыли: 5% Мультипликаторы: • EPS (прибыль на акцию): 57,7% за 10 лет, средний темп роста — 5% • P/E (цена/прибыль): 4,43 (лучше среднего по индустрии — 7,2) • P/S (цена/выручка): 0,7 (лучше среднего по индустрии — 1,1) • P/B (цена/балансовая стоимость): 0,4 (лучше среднего по индустрии — 1,8) • Долг/капитал: 0,07 (лучше среднего по индустрии — 1,28) • ROE (рентабельность собственного капитала): 7,7% (хуже среднего по индустрии — 17%) • PEG (цена/прибыль с учетом роста): 0,3 (недооценена) • Цена по ROE: 1790₽ • Цена по P/E: 1505₽ • Модель DCF (дисконтированный денежный поток): 1660₽ Вывод: На основе мультипликаторов и финансовых показателей можно утверждать, что компания недооценена. Бизнес-стабильность: Компания сохраняет стабильность. В 2025 году ожидается небольшой рост выручки благодаря индексации тарифов на 9%. Однако многих обеспокоило падение прибыли. Основная причина — обесценивание основных средств на 97 млрд рублей (в 2022 году — 32 млрд). Важно отметить, что дивидендную базу корректируют на разовые статьи, поэтому урон по дивидендам от списаний не будет. Дивиденды: Дивиденд за 2025 год составит около 200₽ на акцию (подробнее в следующей части обзора). Дивидендная доходность — 14,5%, что делает её одной из лучших среди дивидендных акций. Прогнозы на 2026 год: Рост прибыли не ожидается. Во-первых, индексация тарифов составит 5%, что ниже инфляции затрат. Во-вторых, снижение ключевой ставки приведет к падению процентных доходов с кубышки. В 2022 году компания заработала 91 млрд рублей нетто-процентными доходами. Долгосрочная перспектива: Несмотря на отсутствие роста прибыли в 2026 году, я положительно смотрю на Транснефть в долгосрочной перспективе. Это хороший вариант для дивидендного портфеля. Сравнение с ОФЗ: Сейчас дивидендная доходность Транснефти выше купонной доходности в ОФЗ, несмотря на то что дивиденд компании растет ежегодно за счет индексации тарифов. С началом роста ставок в ОФЗ вырастет и доходность Транснефти. Однако небольшая премия над ОФЗ из-за рисков атак БПЛА пока оправдана. Риски: - Тарифные ограничения - Снижение добычи нефти - Удары БПЛА Справедливая цена акции: 1550₽ Оценка по модели Гордона: Дивидендная доходность компании за 2024 год составила 13,2%, или 198,25₽ на акцию. Доходность актива: - Темпы роста дивидендов: 8% - Теоретическая стоимость актива: 1510₽ Прогноз дивидендов: - За 2025 год: 185-203₽ - За 2026 год: 180-200₽ Согласно дивидендной политике, Транснефть выплачивает не менее 50% от нормализованной чистой прибыли по МСФО. Анализ долговой нагрузки: - Темпы роста чистых активов за 5 лет: 6% - Темпы роста чистого долга за 5 лет: -19% Активы растут, долги уменьшаются — положительная тенденция. Бета-коэффициент: - За 90 дней: 0,91 - За год: 2,1 - За 3 года: -0,88 Бета от 0 до 1 указывает на меньшую подверженность рыночному риску и меньшую изменчивость активов. Ожидаемая годовая доходность: 17% (модель CAPM). Историческая доходность: За 12 лет акция показала полную доходность около 171%, или 8,7% в год, с учетом выплаченных дивидендов. Не является индивидуальной инвестиционной рекомендацией Источник: Инвестиции Студента

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

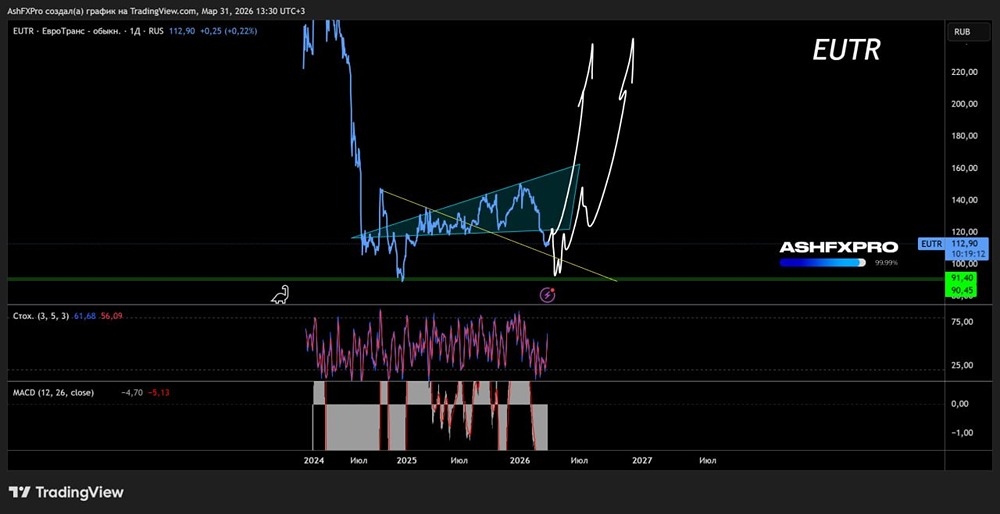

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества ЯНОС [анализ] [JNOS]](/uploads/community/1/07ddd187-83cd-41ad-90e8-fe0e3fb8f17f.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества ДИАСОФТ [анализ] [DIAS]](/uploads/community/4/252e4d3b-f292-48b4-b57c-df6123f628f9.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ВИ.РУ [анализ] [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

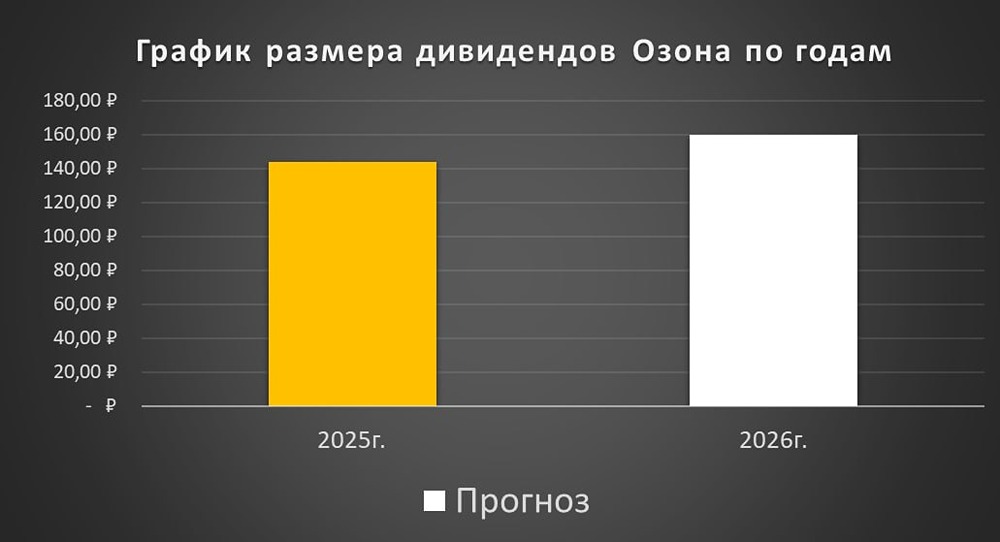

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

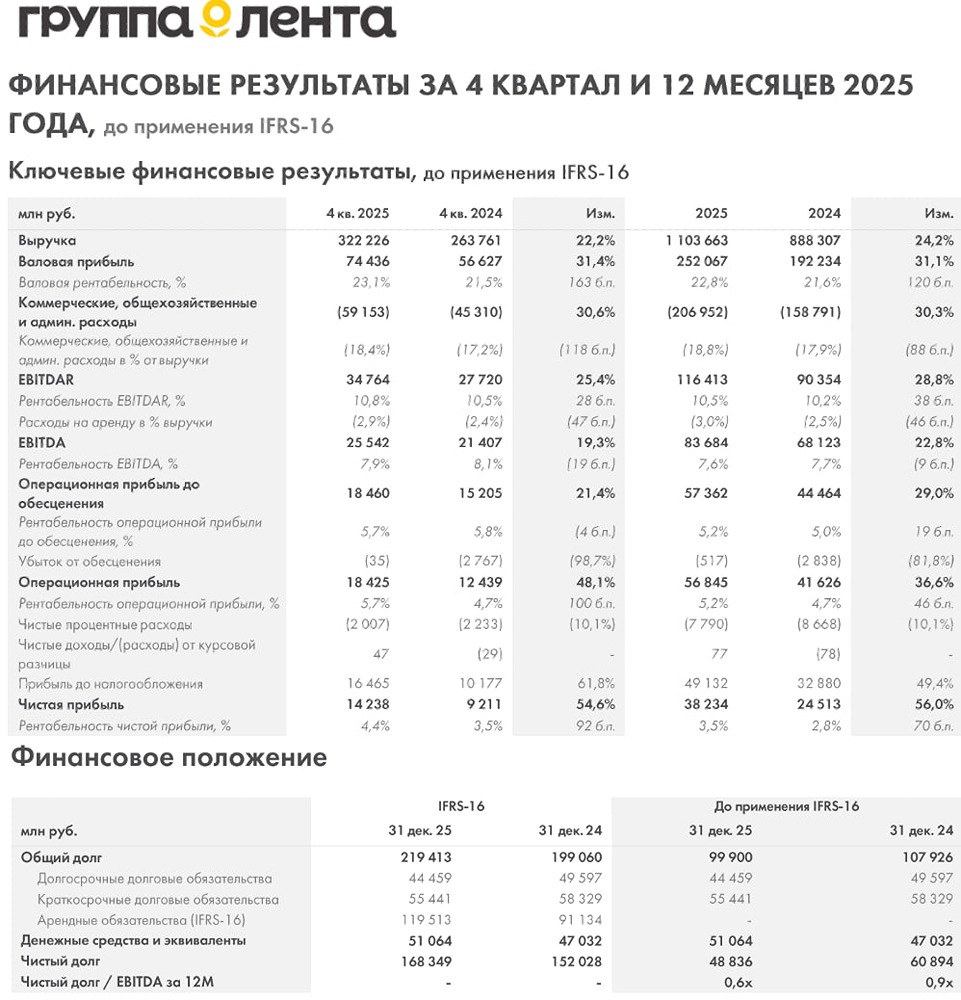

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)