![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

ИНАРКТИКА [анализ] [AQUA]

АНАЛИЗ АКЦИЙ РОССИИ

Убытки Инарктики — виртуальные? Разбираем, где настоящий рост

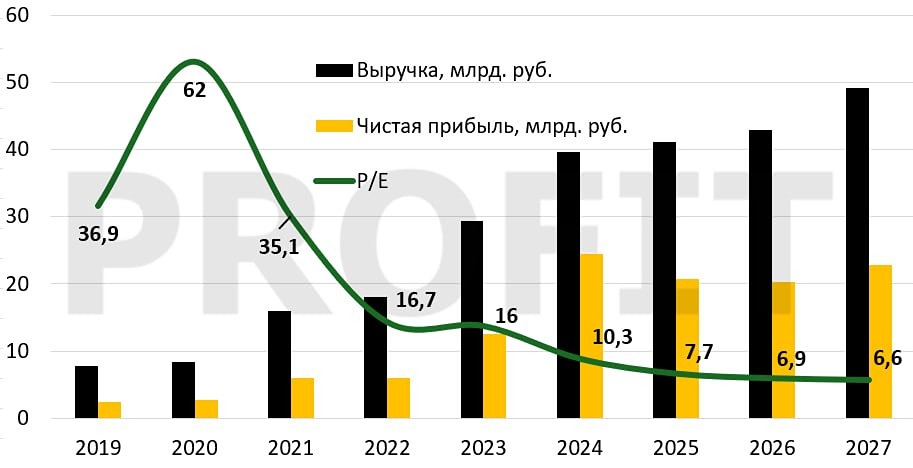

👉 Инарктика отчиталась за 2025 год: начало разворота? Смотрю, Инарктика падает на слабом отчете, но на самом деле, на мой взгляд, второе полугодие тут вышло даже чуть лучше ожиданий. Давайте разбираться. Что в отчете: ▪️ Выручка — 24,6 млрд рублей (–22% г/г) ▪️ Скорректированная EBITDA — 5,7 млрд рублей (–54% г/г) ▪️ Чистая прибыль — –2,2 млрд рублей (против +7,8 млрд годом ранее) ▪️ Рентабельность по скорр. EBITDA — 23% (в 2024 было 40%) ▪️ Чистая рентабельность — отрицательная ▪️ ND / скорр. EBITDA — 2,42х (против 1,0х) На первый взгляд, конечно, все плохо. Выручка просела на фоне снижения объемов реализации на 14% в тоннах и коррекции рублевых цен на красную рыбу после пика 2024 года из-за укрепления рубля. Операционные расходы остались высокими, переоценка биологических активов — больше 2,3 млрд рублей. Плюс к этому процентные расходы выросли более чем вдвое из-за высокой ключевой ставки и увеличения долга. В итоге EBITDA сложилась вполовину, а чистая прибыль сменилась убытком. Но есть нюанс. Основная причина убытка — не реальная потеря денег, а переоценка биологических активов по справедливой стоимости из-за укрепления рубля. Если объяснять просто: рыба на балансе была пересчитана по новым (более низким) ценам, и этот виртуальный убыток составил 4,4 млрд рублей, и он не сюрприз, потому что про это было известно еще из отчета за 1-е полугодие. Наличные деньги компания на это не тратила. Поэтому ориентироваться стоит на скорректированные показатели, которые исключают эту волатильность. Что еще важнее — второе полугодие уже показывает признаки восстановления. Во 2П2025 выручка выросла на 11% г/г (до 14,6 млрд), а объем реализации в тоннах вырос на солидные на 47% по сравнению со 2П2024, достигнув 13,8 тыс. тонн. Это объясняется тем, что молодняк, накопленный в прошлые периоды, наконец начал достигать товарной навески. Биомасса в воде на конец года — 30,1 тыс. тонн (+33% г/г) — создает хороший задел для дальнейшего роста продаж в 2026 году. И если бы цены на рыбу были высокими, то дно тут уже было бы уверенно пройдено и 2-е полугодие уже компенсировало бы спад в 1-м. Но цены низкие, поэтому операционный денежный поток за год упал на 78%, а свободный денежный поток ушел в небольшой минус (около 40 млн). Но компания продолжает развиваться и строит кормовой завод и развивает мальковые хозяйства, то есть инвестирует в будущее, хотя и за счет долга. Операционка дает повод для осторожного оптимизма. Биомасса рыбы в воде выросла на 33% и достигла 30,1 тыс. тонн. Это практически возврат к нормальным уровням после провала 2024 года. В садках сейчас много молодой рыбы, которая будет готова к вылову во второй половине 2026 года. То есть текущее снижение продаж — это следствие сдвига циклов, а не падения спроса. Если не случится новых биологических рисков, в этом году мы должны увидеть рост объемов реализации и, полагаю, и восстановление выручки. Некоторый рост запасов здесь тоже, скорее всего, подготовка к восстановлению объемов реализации. Поэтому да, [отчет получился ожидаемо](https://t.me/Investillion/1864) слабым по финансовым показателям, но операционно компания выходит из ямы. Рыбы в воде много, инвестиции в вертикальную интеграцию продолжаются, а значит, фундаментально бизнес восстанавливается. Вопрос в том, как быстро это восстановление конвертируется в деньги и с какими темпами роста. Конкретно Инарктике некоторое ослабление рубля для роста цен на рыбу явно бы не помешало. С учетом опубликованной отчетности и текущих цен на рыбу таргет по акциям Инарктики снижен до 630 рублей за акцию на горизонте года, но при этом в отсутствие реализации новых биологических рисков худшее, на мой взгляд, здесь уже позади и по итогам года EBITDA у них должна будет восстановиться минимум до 6,5-6,6+ млрд. рублей. Не является индивидуальной инвестиционной рекомендацией Источник: Investillion - про инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ЯНОС [анализ] [JNOS]](/uploads/community/1/07ddd187-83cd-41ad-90e8-fe0e3fb8f17f.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества ДИАСОФТ [анализ] [DIAS]](/uploads/community/4/252e4d3b-f292-48b4-b57c-df6123f628f9.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ВИ.РУ [анализ] [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества ТГК-1 [анализ] [TGKA]](/uploads/community/7/42e40102-ec62-4b0c-8b20-9e96809a8da1.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)