![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

АРЕНАДАТА [анализ] [DATA]

АНАЛИЗ АКЦИЙ РОССИИ

45 % роста с подвохом: что скрывает отчёт Аренадаты?

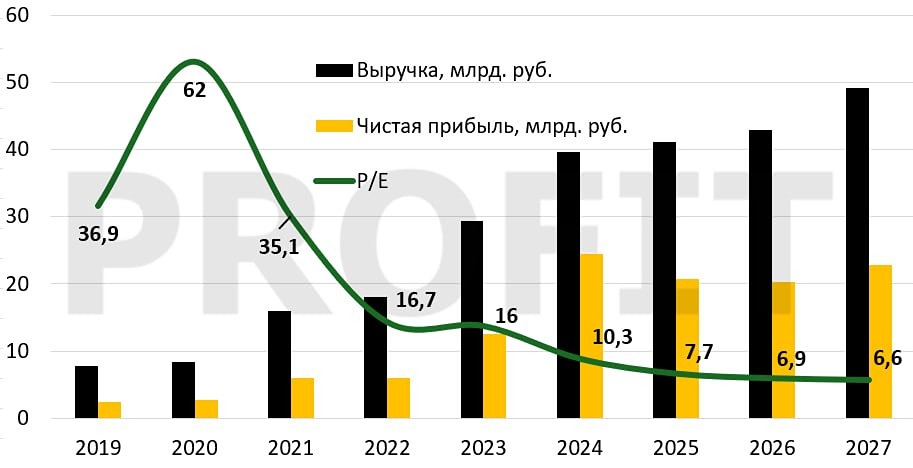

💥 Шаманский отчет «Аренadata»: из -45% г/г в +45% г/г. Наконец добралась до отчета «Аренadata» по МСФО за 2025 год. После крайне слабых 9 месяцев, когда выручка упала на 45% и компания ушла в глубокий убыток, главный вопрос был — сможет ли 4‑й квартал спасти год? Операционный отчет за 12 месяцев меня в момент выхода удивил, потому что -45% по выручке превратились в +45% по выручке. Поэтому посмотреть на эту магию в отчете по МСФО хотелось вдвойне. Что в отчете: ▪️ Выручка — 8 753 млн руб. (+45,5% г/г) ▪️ OIBDAC (скорректированная OIBDA за вычетом капитализированных расходов) — 2 783 млн руб. (+30,9% г/г) ▪️ NIC (чистая прибыль, скорректированная на LTIP и амортизацию за вычетом капитализированных расходов) — 2 822 млн руб. (+26,4% г/г) ▪️ Чистая прибыль по МСФО — 2 956 млн руб. (+52,5% г/г) ▪️ Рентабельность по OIBDAC — 31,8% ▪️ Рентабельность по NIC — 32,2% ▪️ Чистый долг — отрицательный Отчет, безусловно, выглядит сильным. Рост выручки на 45% — это даже выше лидеров в секторе в лице [ГК «Базис»](https://t.me/Investillion/1886) с их +37% г/г. Но если присмотреться, почти 17% от этого роста обеспечило приобретение компании «УБИК» в сентябре 2025 года. Без учета сделки органический рост выручки составил бы 21% — все еще неплохо, но уже не «перевыполнение гайденса» в 2 раза. При этом прибыль выросла даже быстрее выручки. Чистая прибыль по МСФО увеличилась на 52,5%. Но здесь тоже есть нюанс: верни обратно капитализацию расходов на создание НМА, убери чистую прибыль более маржинальной «УБИК» — и вот уже органическая чистая прибыль снизилась на 1% г/г, а не выросла на 52,5% г/г. Плюс в структуре прибыли значительную роль сыграли финансовые доходы (381 млн руб., в основном проценты по депозитам и займам), а на снижении ключевой ставки темпы роста прибыли и чистая рентабельность могут несколько просесть. [В моем обзоре отчета компании за 9 месяцев 2025 года](https://t.me/Investillion/1644) я обращала внимание, что компания начала агрессивно капитализировать расходы на разработку. В годовом отчете эта тенденция подтвердилась: капитализированные расходы выросли с 66 млн руб. в 2024 году до 373 млн руб. в 2025-м — в 5,6 раза. В отчете это объясняется приобретением интеллектуальных прав на продукт Arenadata Prosperity, но в любом случае единственный представитель сектора, который раньше икспенсила, а не капитализировал расходы на создания НМА, тоже отказался от этой политики, поэтому теперь всех можно просто сравнивать сразу по EBITDAC и NIC, но при оценке динамики показателей 2025/2024 год нужно делать на эту поправку, чтобы темпы роста показателей можно было бы оценить корректно. Операционка выглядит неплохо. Клиентская база выросла со 152 до 190 компаний (+25% г/г). Но концентрация выросла еще сильнее: 72% выручки приходится на 6 крупнейших заказчиков (годом ранее было 60%). В случае потери одного-двух ключевых клиентов финансовые результаты компании окажутся под серьезным давлением. В плане финансового положения особых вопросов нет: чистая денежная позиция в размере 2,8 млрд рублей, свободный денежный поток сильный. В части гайденса компания указала, что ожидает рост выручки в 2026 году на 20–40%. Достаточно большая вилка и нижняя граница — это по сути крайне небольшой рост выручки, если помнить про эффект низкой базы на приобретении «УБИК». Но с учетом текущей макроэкономической ситуации я бы брала все же ближе к нижней границе их гайденса. Поэтому отчет у компании хотя и позитивный, но все же с ноткой легкого шаманства: в темпах роста сидит M&A сделка, без которой выручка выросла бы всего на +20% г/г, рентабельность поддержал переход на капитализацию расходов на создание НМА и в следующем году вилка гайденса показывает, что сам менеджмент тоже не знает, что точно будет: то ли замедление темпов роста, если считать только органической рост, то ли смогут все же обеспечить хорошие темпы роста. В этих условиях с учетом опубликованной отчетности и гайденса я, конечно, пересмотрела [таргет](https://t.me/Investillion/1861) по акциям «Аренadata» вверх до 130 рублей за акцию на горизонте года, но риски тут все же повышенные и не сказать, что эта компания будет моим фаворитом в секторе на 2026 год. Не является индивидуальной инвестиционной рекомендацией Источник: Investillion - про инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ЯНОС [анализ] [JNOS]](/uploads/community/1/07ddd187-83cd-41ad-90e8-fe0e3fb8f17f.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества ДИАСОФТ [анализ] [DIAS]](/uploads/community/4/252e4d3b-f292-48b4-b57c-df6123f628f9.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ВИ.РУ [анализ] [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества ТГК-1 [анализ] [TGKA]](/uploads/community/7/42e40102-ec62-4b0c-8b20-9e96809a8da1.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)