![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

ЦИАН [анализ] [CNRU]

АНАЛИЗ АКЦИЙ РОССИИ

Амбиции до 2030 года: сможет ли Циан довести рентабельность до 50 %?

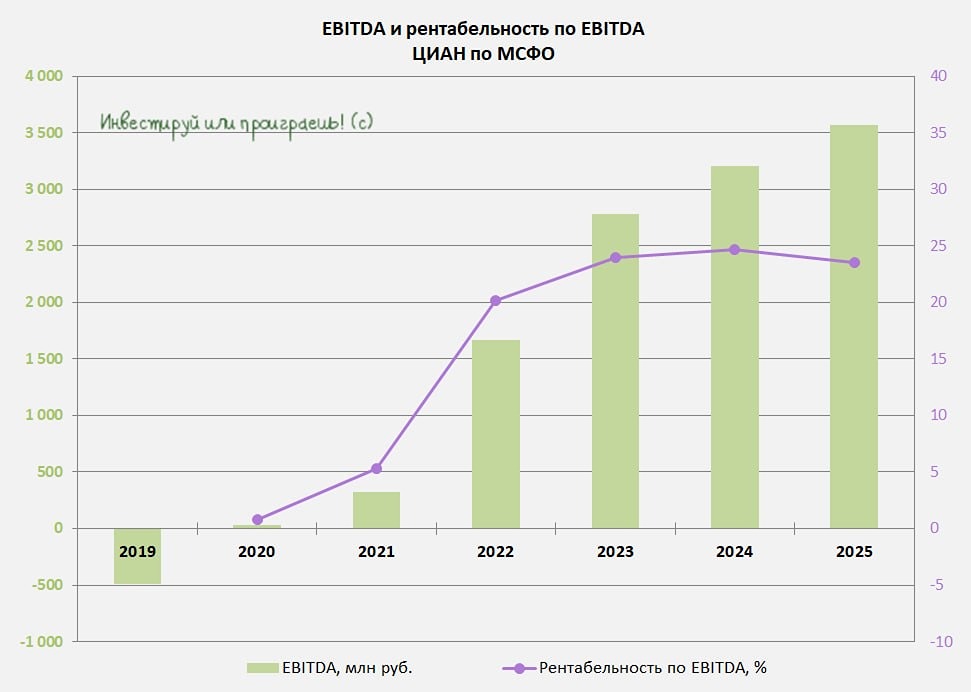

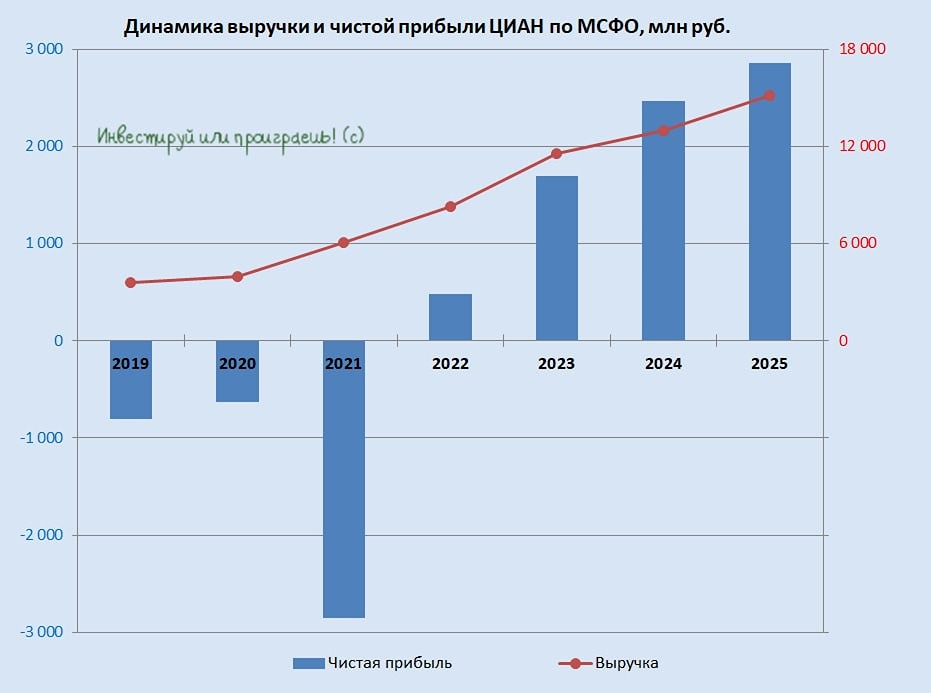

⁉️ Что стоит за результатами Циана в сложный для рынка год? Рынок недвижимости переживает нынче непростые времена: сделки в Москве и Санкт‑Петербурге заметно сокращаются (в том числе на фоне ужесточения правил льготной ипотеки с 1 февраля 2026 года), в то время как спрос на новостройки по-прежнему остаётся слабым. Но Циан, один из крупнейших классифайдов, не просто держится на плаву — он даже растёт. Давайте рассмотрим перспективы компании, опираясь на свежий отчёт по МСФО за 2025 год. Выручка ЦИАН по итогам прошлого года выросла на +16,7% до 15,2 млрд руб., на фоне стабильного роста доходов от лидогенерации в сегменте новостроек, а также увеличения количества объявлений в сегменте вторичной недвижимости, что в сочетании с индексацией тарифов позволило компании показать весьма неплохой рост выручки. Если мы вспомним, то в начале отчётного периода менеджмент озвучивал прогноз по росту выручки на уровне 14–18%, и фактический показатель оказался ближе к верхней границе диапазона, что не может не радовать, т. к. на фондовом рынке участились случаи, когда эмитенты не попадают в свой прогноз даже по нижней границе диапазона. Операционные расходы компании растут чуть медленнее выручки, однако скорректированный показатель EBITDA вырос лишь на +11,3% до 3,6 млрд руб., т. к. компания очищает показатель от разовых эффектов, влияющих на финансовый результат. Рентабельность по EBITDA чуть снизилась по сравнению с 2024 годом (-1,1 п. п.) и составила 23,6%. Что касается чистой прибыли, то по итогам отчётного периода она выросла на +16,1% до 2,9 млрд руб. У ЦИАН по-прежнему крепкий баланс, и компания завершила 2025 год с чистой денежной позицией в размере 6,1 млрд руб., что эквивалентно 12,8% рыночной капитализации. В наши времена это отрадный факт. Кроме публикации отчётности, менеджмент компании провёл традиционный конференц-звонок, в котором мы тоже приняли участие. Предлагаю вашему вниманию самые интересные и важные тезисы: В 2026 году компания ожидает роста выручки на 17–22%, при увеличении рентабельности по скорр. EBITDA до 30%. Девелоперы при текущей сложной конъюнктуре рынка вынуждены оптимизировать свои бюджеты, но в первую очередь сокращают расходы на неэффективные каналы. А с учётом того, что Циан приносит сделки — значит, остаётся в приоритете. Руководство фокусируется на прибыльном росте и считает, что компании по силам каждый год увеличивать рентабельность по скорр. EBITDA с выходом к уровню 50% к 2030 году. Цель звучит амбициозно, учитывая, что исторически высокая рентабельность была достигнута в 2024 году на уровне 24,7%. Такие смелые прогнозы вдохновляют и одновременно интригуют: получится ли реализовать столь дерзкие замыслы? Узнаем только через время. [А ведь я ещё помню](https://t.me/c/1515418228/2507) про удвоение выручки до 26 млрд руб. к 2027 году... ✓ В 3 кв. 2026 года акционеры ЦИАН получат выплаты в размере 50 руб. на акцию, что по текущим котировкам ориентирует на ДД=8%. Причём это только первый транш: менеджмент обещает ещё одну выплату в течение текущего года, но детали не раскрыл. К слову, текущей денежной позиции хватает для выплаты 88 руб. на одну акцию ЦИАН, дальше фантазируйте сами. ✓ Что с рынком недвижимости? В настоящее время компания не видит всплеска спроса на новостройки, но ждёт его при ключевой ставке 12% и ниже. ✓ В качестве основных факторов роста бизнеса ЦИАН были названы восстановление рынка недвижимости и усиление лидерских позиций компании на московском и питерском рынках. Отдельно было отмечено повышение эффективности монетизации, что также является важным драйвером для компании. 👉 Темпы роста бизнеса Циана будут ускоряться, по мере дальнейшего смягчения монетарной политики ЦБ, поэтому я продолжаю держать эти бумаги в своём портфеле. Буду готов докупить их вблизи сильной зоны поддержки 570-580 руб., по текущим наращивать позицию желания нет. Не является индивидуальной инвестиционной рекомендацией Источник: Инвестируй или проиграешь | Юрий Козлов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ЯНОС [анализ] [JNOS]](/uploads/community/1/07ddd187-83cd-41ad-90e8-fe0e3fb8f17f.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества ДИАСОФТ [анализ] [DIAS]](/uploads/community/4/252e4d3b-f292-48b4-b57c-df6123f628f9.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ВИ.РУ [анализ] [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества ТГК-1 [анализ] [TGKA]](/uploads/community/7/42e40102-ec62-4b0c-8b20-9e96809a8da1.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)