![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

МТС-БАНК [анализ] [MBNK]

АНАЛИЗ АКЦИЙ РОССИИ

Жёсткий разворот: МТС Банк отказался от роста любой ценой — что это значит для вас?

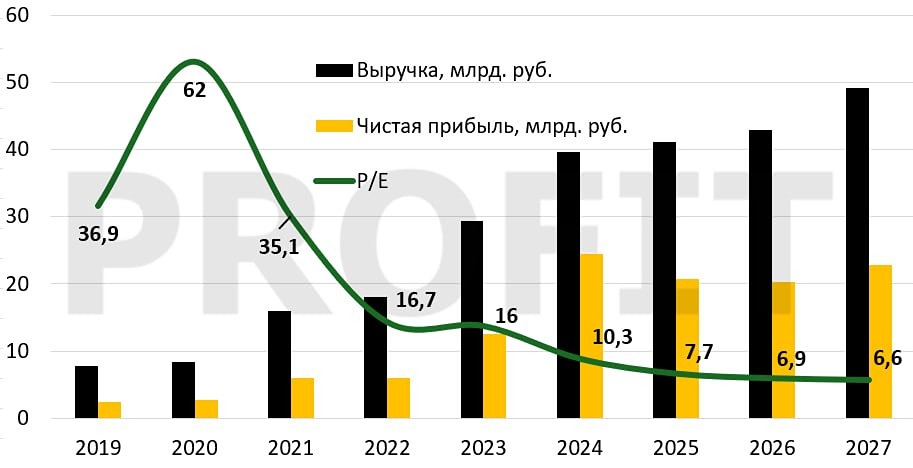

🔴 МТС Банк: меньше комиссий, больше процентов. В 2025 году МТС Банк увеличил прибыль по МСФО на 16,7% по сравнению с предыдущим годом. Основной причиной успеха стал рост чистого процентного дохода (ЧПД) и снижение резервов. Чистая процентная прибыль выросла на 10,7% до 46 млрд рублей, а расходы на резервы сократились на 16,2% до 24,7 млрд рублей. В результате доход банка составил 21,2 млрд рублей, что значительно превышает показатель прошлого года (10,7 млрд рублей). Однако за этим успехом скрываются некоторые нюансы. Одним из ключевых факторов стало сокращение кредитного портфеля на 12,2%. Банк активно оптимизировал структуру кредитов, уменьшая долю рискованных продуктов, таких как рассрочки, и увеличивая долю более консервативных инструментов, например, кредитных карт. Председатель Правления МТС Банка Эдуард Иссопов подтвердил эту стратегию: «Мы отказались от стратегии «роста любой ценой» в пользу фокуса на маржинальности продуктов и высоком кредитном качестве заемщиков». Ещё одним важным шагом стало приобретение большого пакета ОФЗ с дисконтом у материнской компании (АФК «Система»), что снизило давление на капитал банка. На фоне двукратного роста ЧПД за вычетом резервов, прибыль в 16,7% может показаться незначительной. Возникает вопрос: куда исчезла часть маржи? Во-первых, комиссионные и прочие доходы сократились на 25,9%. Основной причиной стало снижение агентских вознаграждений за продажи страховых продуктов. Конкуренция на страховом рынке усиливается, и модели продаж переживают структурные изменения. Во-вторых, рост налога на прибыль и отложенное налогообложение привели к увеличению налоговых отчислений с 0,6 до 4,3 млрд рублей. Таким образом, прирост доналоговой прибыли в 44,7% снизился до 16,7%. Однако высокая налоговая база может стать положительным фактором для роста прибыли в 2026 году. МТС Банк оценивается в 3,5 прибыли и 0,4 капитала, что кажется необычно низкой оценкой, особенно учитывая рост процентной прибыли. Основная причина — низкий по меркам сектора уровень рентабельности собственного капитала (ROE), который составил 14,5% в 2025 году, снизившись на 0,6 п.п. Однако в третьем и четвертом кварталах ROE оставался на уровне 24,4% и 19% соответственно. Это может быть как разовым всплеском, так и новой нормой. ❗️ МТС Банк — неоднозначная история. Потенциал роста есть, но его реализация зависит от множества факторов. Эта бумага может подойти для агрессивных инвестиций в небольшом объеме. Основные позиции в банковском секторе лучше оставить «Сберу» и Т-Технологиям. Не является индивидуальной инвестиционной рекомендацией Источник: ИнвестократЪ | Георгий Аведиков

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ЯНОС [анализ] [JNOS]](/uploads/community/1/07ddd187-83cd-41ad-90e8-fe0e3fb8f17f.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества ДИАСОФТ [анализ] [DIAS]](/uploads/community/4/252e4d3b-f292-48b4-b57c-df6123f628f9.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ВИ.РУ [анализ] [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества ТГК-1 [анализ] [TGKA]](/uploads/community/7/42e40102-ec62-4b0c-8b20-9e96809a8da1.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)