![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

ОЗОН [анализ] [OZON]

АНАЛИЗ АКЦИЙ РОССИИ

Байбек на 25 млрд руб.: Озон делает ставку на акционеров

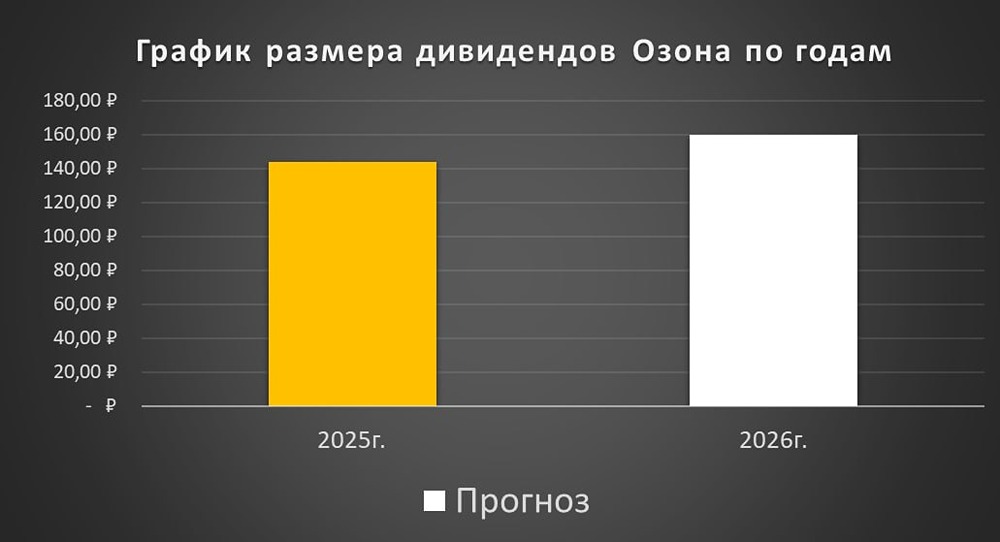

🔵 Озон — один из крупнейших онлайн-ретейлеров России. Финансовые показатели Выручка: - 2021: 178,2 млрд ₽ (+70,7% г/г) - 2022: 277,1 млрд ₽ (+55,5% г/г) - 2023: 424,3 млрд ₽ (+53,1% г/г) - 2024: 613,3 млрд ₽ (+44,5% г/г) - 2025: 998 млрд ₽ (+62,7% г/г) Чистая прибыль: - 2021: -56,8 млрд ₽ (-154,7% г/г) - 2022: -58,2 млрд ₽ (-2,5% г/г) - 2023: -42,7 млрд ₽ (+26,6% г/г) - 2024: -59,4 млрд ₽ (-39,1% г/г) - 2025: -0,9 млрд ₽ (+98,5% г/г) Мультипликаторы и модель DCF - P/S: 0,95 (среднее 0,33) - EV/EBITDA: 7,37 (среднее 4,11) - ROE: 0,6% (среднее 19,6%) - PEG: <0 (переоценена) - Долг/EBITDA: 1,32 (среднее 1,19) - Модель DCF: 5390 ₽ Ожидаемая годовая доходность: 18,6% Дивиденды Дивиденды за 9 месяцев 2025 года: 3,4% или 143,55 ₽ Дивидендная политика: - Не содержит конкретных указаний на порядок определения дивидендов. - Выплата дивидендов не должна приводить к привлечению дополнительного долга или иным существенным расходам, не предусмотренным бюджетом и бизнес-планом. Прогноз дивидендов за 2026 год: 130–190 руб/акцию. Топ-менеджер компании заявил, что в 2026 году компания распределит среди акционеров не менее 30 млрд руб. (139 руб/акцию), что почти соответствует размеру дивидендов, рекомендованных в 2025 году. Выкуп акций: - До конца 2026 года компания направит на байбек акций 25 млрд руб. - На конец 2025 года выкуплено почти на 5 млрд руб. Итоги и перспективы Рост бизнеса: - По итогам 2025 года выручка Озона выросла на 63%. - Однако темпы роста замедляются. В 2025 году рост выручки составил 53%, а в четвертом квартале — 38%. Планы на 2026 год: 1. Рост оборота на 25–30% г/г (45% в 2025 году). 2. Скорректированный показатель EBITDA около 200 млрд руб. (156,4 млрд руб. в 2025 году). 3. Прибыль по итогам 2026 года (в 2025 году убыток 0,9 млрд руб.). Риски: - Основные риски — повышение комиссий и налогов, что может негативно сказаться на продавцах на маркетплейсе. - Финтех (Озон Банк) остается ключевым драйвером роста прибыли. Доля внешних платежей по Ozon Картам уже превышает 60%, что свидетельствует о успешной интеграции клиентов с банком. Заключение Озон — компания роста с хорошими среднесрочными перспективами. Однако на данный момент акции недооценены всего на 8,4%. Справедливая цена: 4800 ₽ Рыночная цена: 4430 ₽ Итог: Озон остается классической компанией роста с потенциалом, но без значительного дисконта. С прошлого анализа ситуация мало изменилась. Не является индивидуальной инвестиционной рекомендацией Источник: Что за Инвестор?

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

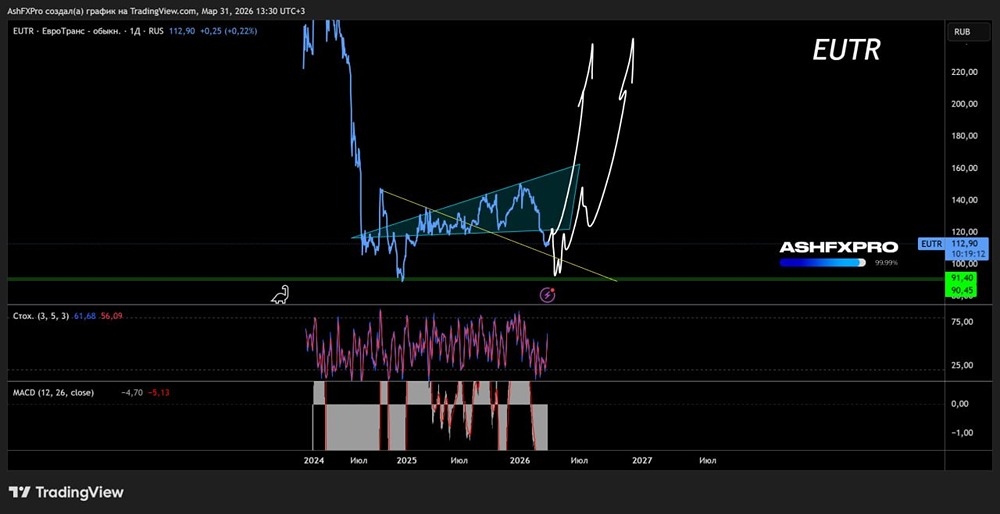

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

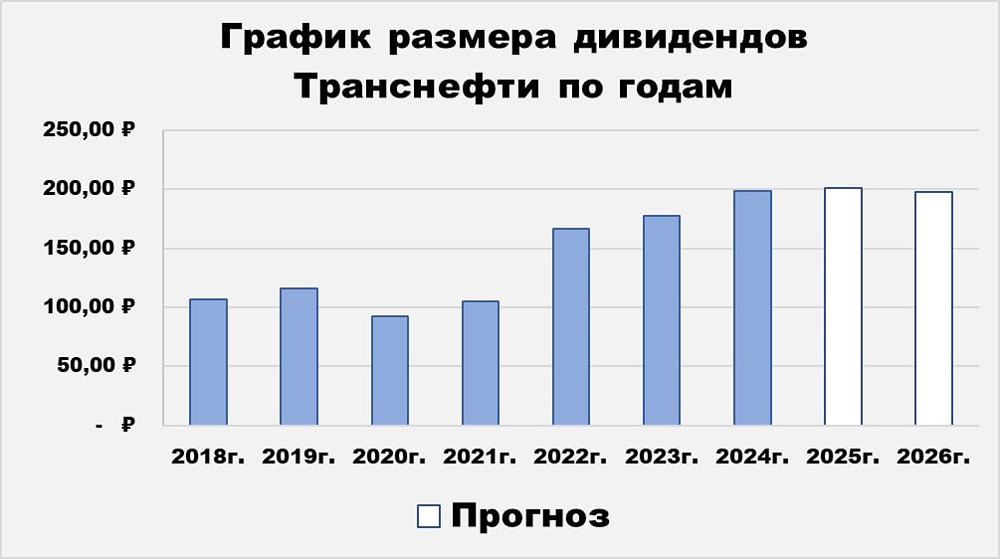

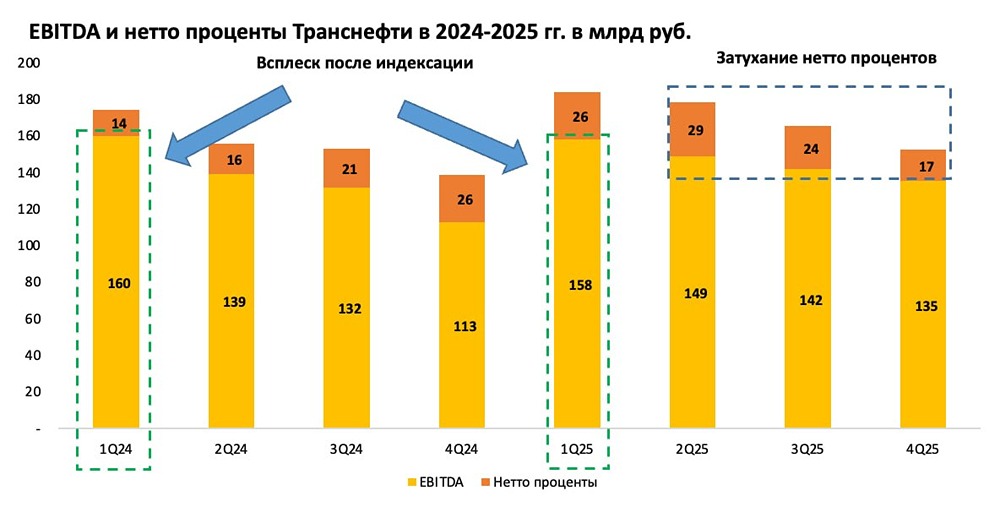

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ЯНОС [анализ] [JNOS]](/uploads/community/1/07ddd187-83cd-41ad-90e8-fe0e3fb8f17f.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества ДИАСОФТ [анализ] [DIAS]](/uploads/community/4/252e4d3b-f292-48b4-b57c-df6123f628f9.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ВИ.РУ [анализ] [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

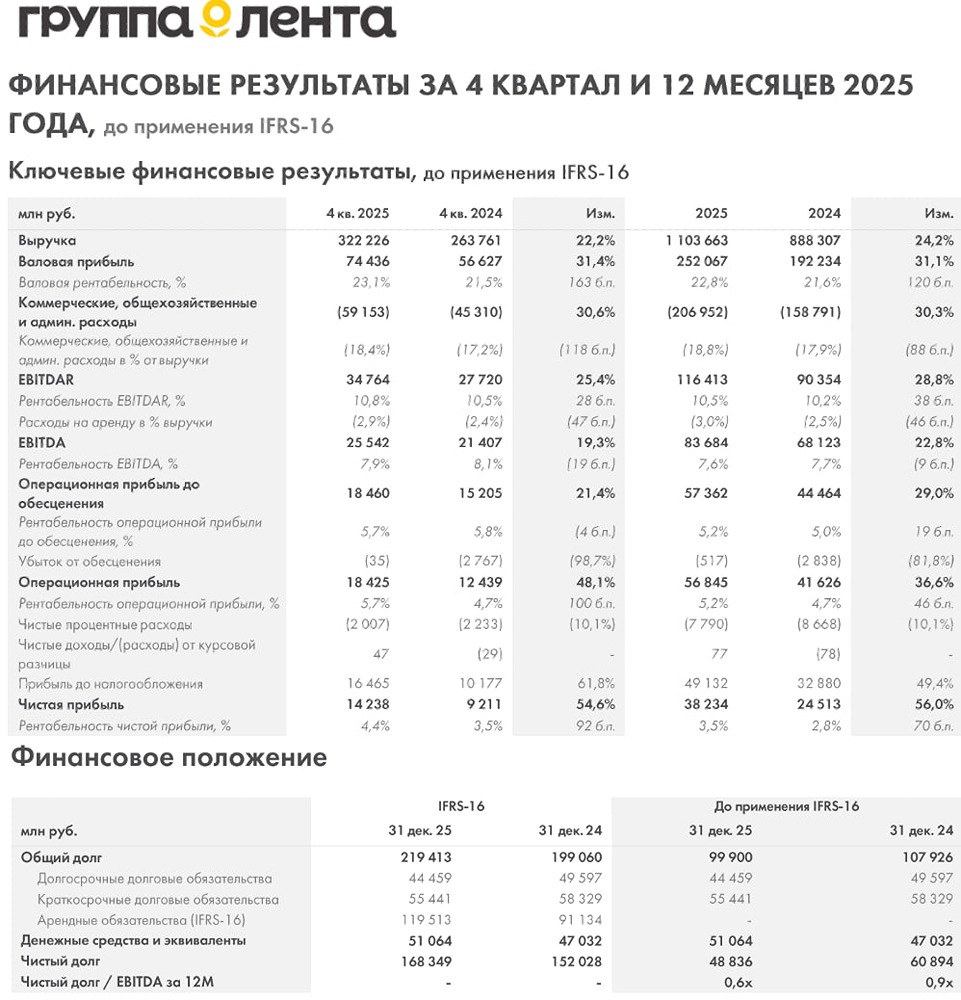

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)