![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

ВТБ [анализ] [VTBR]

АНАЛИЗ АКЦИЙ РОССИИ

Парадокс акций ВТБ: прибыль падает, а доходы бьют рекорды — разбираем отчёт

👉 На днях банк опубликовал финансовые результаты по МСФО за январь–февраль 2026 года. ➠ Чистая прибыль: 68,8 млрд руб. (-11,2% г/г) ➠ Чистые процентные доходы: 128,8 млрд руб. (рост в 4,4 раза г/г) ➠ Чистые комиссионные доходы: 48,3 млрд руб. (-4,5% г/г) ➠ Рентабельность капитала: 15,4% (-2,4% г/г) Несмотря на снижение чистой прибыли, качество доходов банка улучшилось. Основным драйвером стало расширение процентной маржи на фоне смягчения ДКП: чистый процентный доход вырос в 4,4 раза. Стоимость риска при этом снизилась до 0,7%, что указывает на стабилизацию кредитного портфеля. Кредитование продолжает расти умеренными темпами: с начала года портфель увеличился на 1,7%, главным образом за счёт корпоративного сегмента. Розничный портфель, напротив, сократился. Средства клиентов снизились на 2%, что отразилось на росте соотношения кредитов и депозитов. Капитальная позиция банка остаётся стабильной: на начало марта достаточность капитала составила 9,9%. По оценкам аналитиков, ВТБ способен пройти текущий год без привлечения дополнительного капитала, хотя в долгосрочной перспективе такая необходимость может возникнуть. Главной интригой остаются дивиденды. Менеджмент планирует определить параметры выплат по итогам 2025 г. до середины апреля. Рынок пока ориентируется на минимальный уровень выплат, однако ряд факторов — включая сделки по секьюритизации и изменения регулирования — повышают вероятность более щедрых дивидендов. Не является индивидуальной инвестиционной рекомендацией Источник: Investment Hub

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

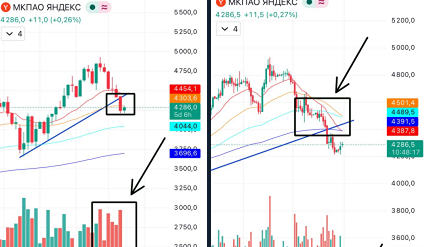

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

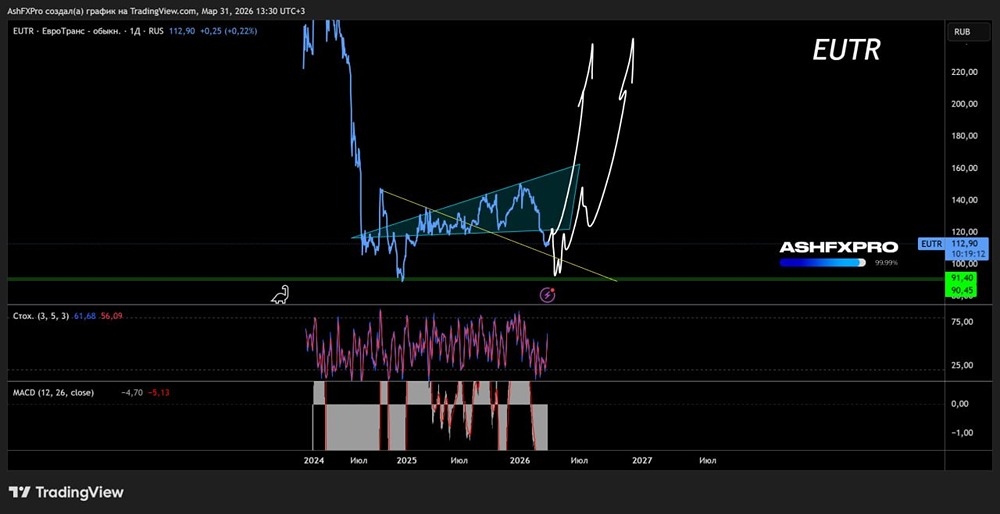

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ЯНОС [анализ] [JNOS]](/uploads/community/1/07ddd187-83cd-41ad-90e8-fe0e3fb8f17f.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества ДИАСОФТ [анализ] [DIAS]](/uploads/community/4/252e4d3b-f292-48b4-b57c-df6123f628f9.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ВИ.РУ [анализ] [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)