![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

ГАЗПРОМ [анализ] [GAZP]

АНАЛИЗ АКЦИЙ РОССИИ

Когда стоит покупать акции Газпрома — при каких уровнях и условиях?

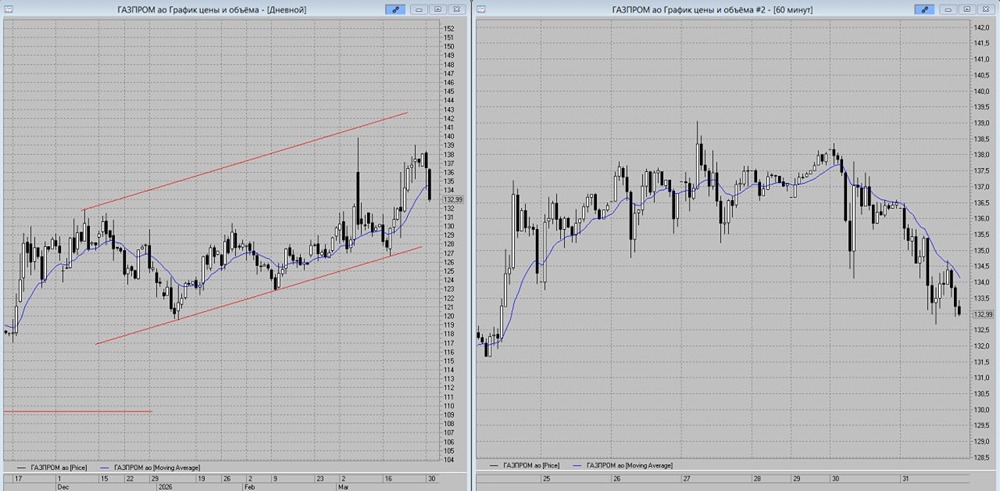

Анализ компании. Последний обзор был 13 июня (см. ссылку), тогда акции стоили 124 рубля. Я ожидал коррекцию до 115 рублей, а затем рост до 136 и 144 рублей. Коррекция до 115 рублей состоялась, и от этого уровня акции выросли до 130 рублей. Две из трёх целей уже достигнуты. Сейчас акции торгуются на уровне 125,5 рубля. Посмотрим, что будет дальше. Основные метрики - Капитализация: 1,74 млрд долларов. - P/E: 2,22. - P/S: 0,28. - P/B: 0,16. - EPS (ТТМ): 49,46 рубля, за 1 квартал 2025 года — 26,93 рубля. - EBITDA: 3,475 млрд рублей. - EV/EBITDA: 2,44. По сравнению с прошлым обзором, компания стала дешевле по метрикам. Есть отчёт за 1 квартал 2025 года. Разберём его. Финансовое здоровье - Собственный капитал за 1 квартал 2025 года вырос до 18 360 562 млн рублей с 17 660 962 млн рублей. - Чистый долг сократился до 5 526 232 млн рублей с 6 089 510 млн рублей. - Net Debt / EBITDA — 1,59, что является приемлемым уровнем долга. Долговая нагрузка снизилась с 2024 года. Забавная ситуация: финансовое состояние Газпрома улучшается, но рынок игнорирует это. Акции до сих пор торгуются на дне. Выручка и прибыль - Выручка за 1 квартал 2025 года выросла менее чем на 0,5% до 10 744 513 млн рублей. - Прибыль также выросла менее чем на 0,5% до 1 335 735 млн рублей с 1 318 710 млн рублей. - Свободный денежный поток за 1 квартал 2025 года вырос до 664 841 млн рублей с 141 899 млн рублей. Будущее, оценки - Прогноз от 26 мая от АКБФ Инвестиции — 219,41 рубля. Два старых прогноза: от 179,4 до 205 рублей. Основные акционеры - РФ: 38,4%. - Роснефтегаз: 11%. - Росгазификация: 0,9%. Сравнение с конкурентами Газпром входит в пятёрку крупнейших компаний своего сектора. Это одна из самых дорогих компаний России, даже в периоды максимальной дешевизны. По метрикам он оценивается почти так же дёшево, как Сургутнефтегаз, который практически не делится информацией о себе. Долговая нагрузка хуже рынка (у большинства она отрицательная). По рентабельности он слабее рынка. Дивиденды Дивиденды не выплачиваются с 2022 года. ### Технический анализ На дневном таймфрейме индикаторы указывают на рост. Я ожидаю рост до 140 рублей, затем коррекцию до 130 рублей и последующий рост до 150 рублей. Ближайшие цели я отметил на графике. Выводы Ситуация в компании улучшается с каждым отчётом. Инвесторы игнорируют эти улучшения. Выручка и прибыль пока стоят на месте, но собственный капитал вырос, а долги сократились. Хотя выручка и прибыль находятся на уровне 2021–2022 годов, когда цена акций была 300–400 рублей, потенциал роста есть, особенно если геополитическая ситуация улучшится. Я считаю, что здесь возможен значительный рост, несмотря на традиционное недоверие инвесторов (не без причины). Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в нашем мобильном приложение MONDIARA](https://mondiara.com/communities?open=community-17) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества ЯНОС [анализ] [JNOS]](/uploads/community/1/07ddd187-83cd-41ad-90e8-fe0e3fb8f17f.jpg)

![Аватар сообщества ДИАСОФТ [анализ] [DIAS]](/uploads/community/4/252e4d3b-f292-48b4-b57c-df6123f628f9.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ВИ.РУ [анализ] [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

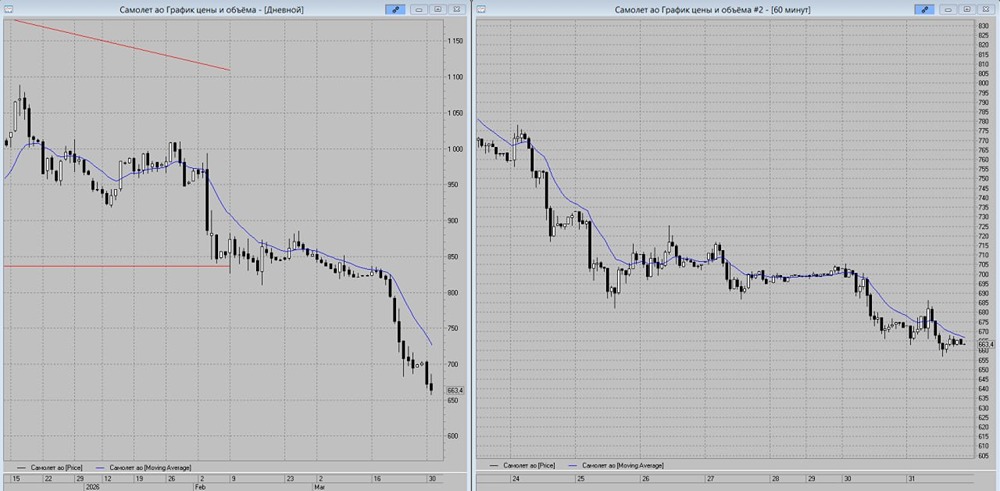

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества ТГК-1 [анализ] [TGKA]](/uploads/community/7/42e40102-ec62-4b0c-8b20-9e96809a8da1.jpg)

АДМИНИСТРАТОР

Скачайте приложение MONDIARA на свой мобильный телефон