![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

ЛУКОЙЛ [анализ] [LKOH]

АНАЛИЗ АКЦИЙ РОССИИ

ЛУКОЙЛ vs Газпромнефть: Кто лучше?

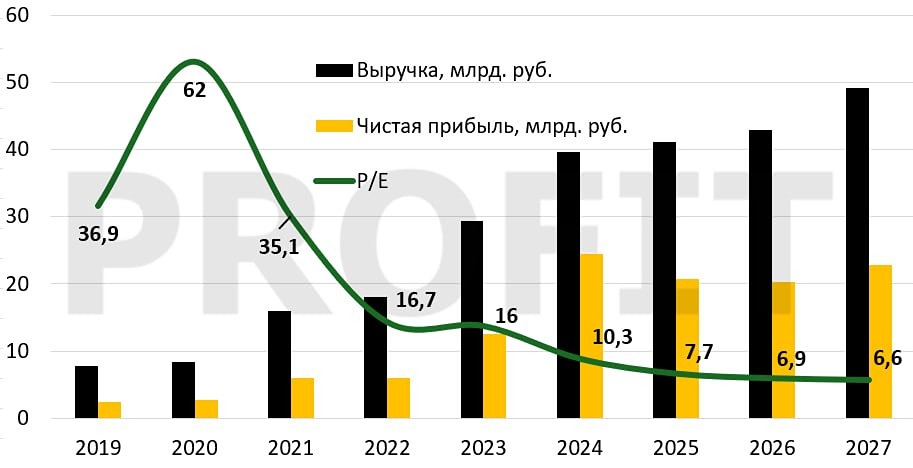

Рассмотрим актуальные перспективы российского рынка в нефтегазовом сегменте, сравнив акции двух крупнейших игроков отрасли — ЛУКОЙЛа и Газпромнефти. ЛУКОЙЛ За первый квартал чистая прибыль ЛУКОЙЛа сократилась до 16,3 млрд рублей, что значительно меньше прошлогоднего показателя. Однако выручка осталась стабильной, составив 584,1 млрд рублей. Несмотря на временное снижение доходов, важно отметить, что финансовое положение компании остается устойчивым благодаря низким долговым обязательствам и способности выкупать собственные акции у иностранных инвесторов. Доходность дивидендов достигает высоких показателей, демонстрируя привлекательную дивидендную политику. Последняя выплата обеспечила дивдоходность в размере 7,9%, что выгодно выделяет компанию среди конкурентов. Кроме того, негативная динамика чистого долга (минус 1,15 трлн рублей) свидетельствует о сильной финансовой устойчивости предприятия. Компания также рассматривает возможность увеличения выплаты свободного денежного потока (FCF), что благоприятно скажется на привлекательности её бумаг. Газпромнефть В первом квартале Газпромнефть понесла убыток в размере 21,3 млрд рублей, хотя годом ранее зафиксировала прибыль в 36,9 млрд рублей. Выручка снизилась незначительно, составив 767,6 млрд рублей. Однако высокая доля экспортных продаж премиум-класса (около 70%), низкая зависимость от колебаний цен на мировом рынке и надежность диверсифицированной структуры позволяют сохранять оптимизм в отношении будущих перспектив. Акционерам были утверждены дивиденды по итогам 2024 года, обеспечив высокую текущую дивидендную доходность в районе 5%. Этот уровень является значительным даже по историческим меркам. Если санкции будут смягчены или ограничения ОПЕК+ ослабнут, добыча может существенно вырасти, поддерживая положительные тенденции развития бизнеса. Итоги сравнения Хотя капитализация ЛУКОЙЛа почти вдвое превышает рыночную стоимость Газпромнефти, первая компания выглядит выгоднее по ключевым финансовым показателям. Мультипликаторы P/E и EV/EBITDA показывают, что акции ЛУКОЙЛа оцениваются рынком дешевле. Но рентабельность по EBITDA у Газпромнефти заметно выше — 33% против 21% у ЛУКОЙЛа. При этом обе компании демонстрируют сходные темпы роста чистой прибыли в последние годы. Важно учитывать общий риск влияния внешних факторов: нестабильность мировых рынков, колебания цен на нефть и санкционные риски. Эксперты считают, что обе бумаги остаются нейтральными активами, однако отмечают большую привлекательность ЛУКОЙЛа. Сейчас цена акций находится вблизи минимального значения за последний год, что создает условия для потенциального восстановления котировок. Ближайшая цель на случай успешного разворота составляет 6700 рублей, что предполагает прирост порядка 7%. Таким образом, несмотря на сложности текущего периода, ЛУКОЙЛ представляется более привлекательным вариантом для инвестиций в краткосрочной перспективе. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше анализа и новостей по любым акциям РФ находятся на mondiara.com](https://mondiara.com/) Источник: Insider

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества ЯНОС [анализ] [JNOS]](/uploads/community/1/07ddd187-83cd-41ad-90e8-fe0e3fb8f17f.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ДИАСОФТ [анализ] [DIAS]](/uploads/community/4/252e4d3b-f292-48b4-b57c-df6123f628f9.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ВИ.РУ [анализ] [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества ТГК-1 [анализ] [TGKA]](/uploads/community/7/42e40102-ec62-4b0c-8b20-9e96809a8da1.jpg)

АДМИНИСТРАТОР

mondiara.com — социальная сеть про фондовый рынок России и мира