![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

РОСНЕФТЬ [анализ] [ROSN]

АНАЛИЗ АКЦИЙ РОССИИ

Роснефть в 2025 году: что ждать от дивидендов, цен на акции и проекта Восток Ойл

Роснефть: что с дивидендами и стоит ли покупать акции? Цены на нефть влияют на финансовые результаты компаний. «Роснефть», крупнейший игрок в нефтяной отрасли России, готовится к первому этапу проекта «Восток Ойл». Какие дивиденды ждать в ближайшее время и чем компания отличается от конкурентов? «Роснефть» — российская нефтегазовая компания, специализирующаяся на разведке, добыче, переработке, транспортировке и продаже нефти, газа и нефтепродуктов. Её успех зависит от фундаментальных факторов: бизнес-модели, руководства, сектора и его перспектив. Рассмотрим перспективы «Роснефти» на основе финансовых показателей за первый квартал 2025 года и дивидендной политики. Финансовые показатели за 1 квартал 2025 года: - Выручка: 2,28 трлн рублей (-8,6%). - EBITDA: 598 млрд рублей (-15,5%). - Прибыль акционеров: 170 млрд рублей (+7,6%). - Капитальные затраты: 382 млрд рублей (-2,1%). Показатели снизились из-за дешевой нефти и крепкого рубля. Если сравнить с первым кварталом 2024 года, когда цены были выше, чистая прибыль составила 400 млрд рублей. Во втором квартале 2025 года ситуация может ухудшиться. Дивидендная политика «Роснефть» выплачивает дивиденды дважды в год, составляя не менее 50% от чистой прибыли по МСФО. Ожидаемые дивиденды: - Финальные дивиденды за 2024 год: 14,68 рублей на акцию. - Промежуточные дивиденды за 2025 год: около 20 рублей на акцию (5% дивдоходность). За последние пять лет дивиденды росли в абсолютном выражении: - 2021: 24,97 рублей (4,1%). - 2022: 23,63 рубля (3,47%). - 2023: 38,36 рубля (9,29%). - 2024: 59,78 рубля (10,3%). - 2025: 51,15 рубля (9,56%). Несмотря на санкции, инфляцию и укрепление рубля, дивиденды продолжают расти. Личная доходность и окупаемость вложений В моем портфеле 411 акций «Роснефти». Средняя цена покупки — 457,9 рубля. Вложено 188 194 рубля. Получено дивидендов — 33 792 рубля. Окупаемость вложений — 17,9%. Я продолжаю покупать акции по цене ниже 500 рублей. Что с ценой акций? В декабре акции выросли до 600 рублей из-за заявлений Трампа о быстром решении проблем. Однако цена упала до 448 рублей (-26%) на фоне дешевеющей нефти. P/E на уровне 4,5 — привлекательный показатель. Проект «Восток Ойл» Это флагманский актив «Роснефти». Первый этап планируется в 2026 году. Запас нефти — 7 млрд тонн. Себестоимость добычи — 3 доллара за баррель н.э. Проект имеет огромный потенциал. Выводы: - Финансовые результаты первого квартала 2025 года не впечатляют из-за дешевой нефти, крепкого рубля и роста издержек. - Проект «Восток Ойл» развивается по плану, запасы нефти впечатляют. - Сейчас подходящее время для покупки акций нефтяных компаний, включая «Роснефть». - Господин Сечин обеспечивает компании поддержку, что важно в текущих условиях. В целом, «Роснефть» остается привлекательной для долгосрочных инвестиций, несмотря на временные трудности. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Источник: dividends, yeah!

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

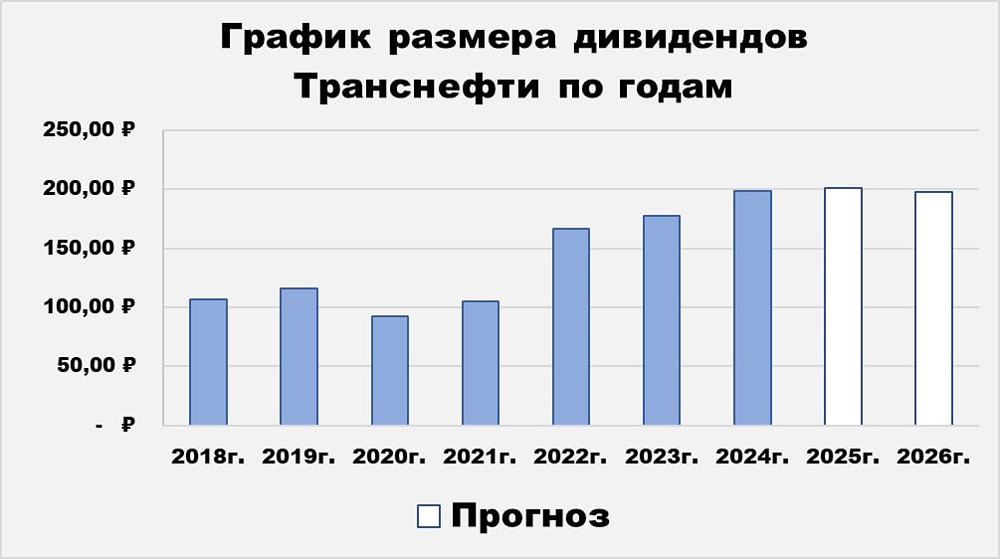

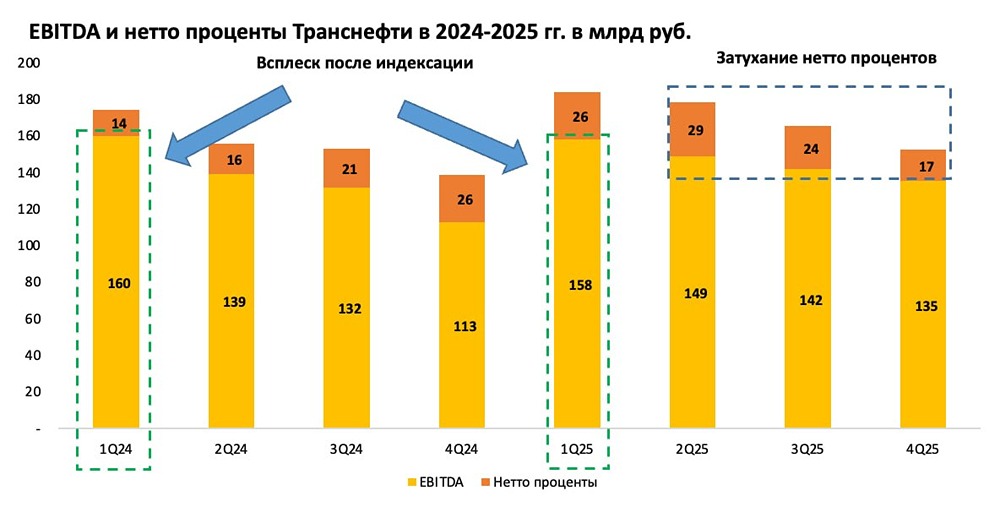

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества ЯНОС [анализ] [JNOS]](/uploads/community/1/07ddd187-83cd-41ad-90e8-fe0e3fb8f17f.jpg)

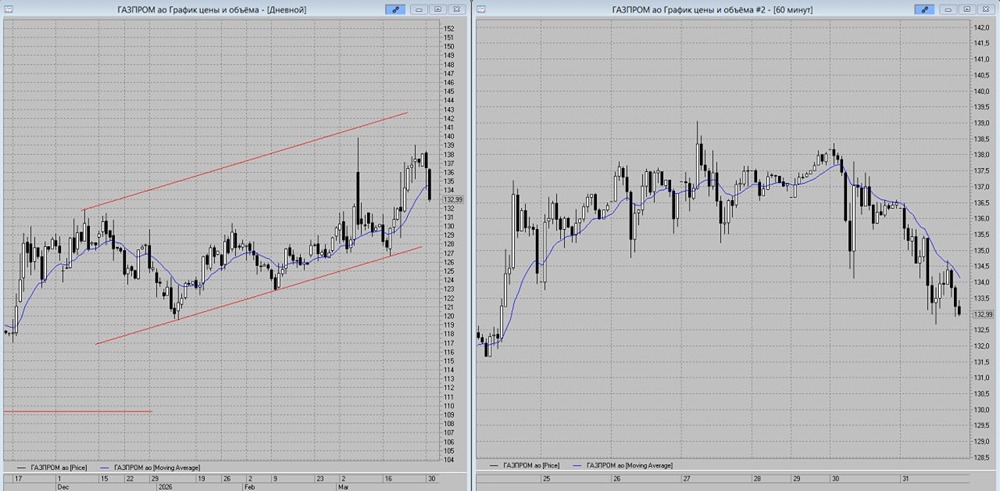

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ДИАСОФТ [анализ] [DIAS]](/uploads/community/4/252e4d3b-f292-48b4-b57c-df6123f628f9.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ВИ.РУ [анализ] [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

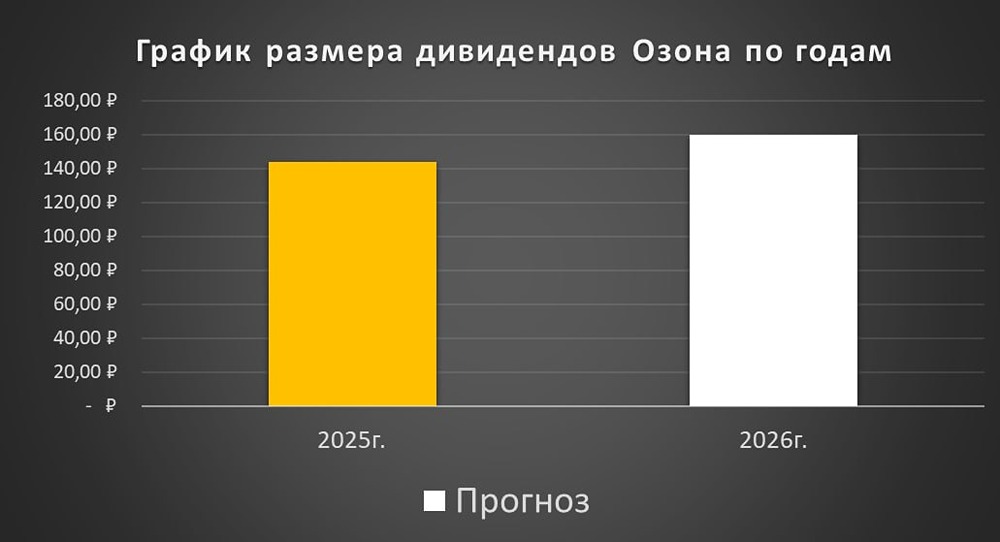

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

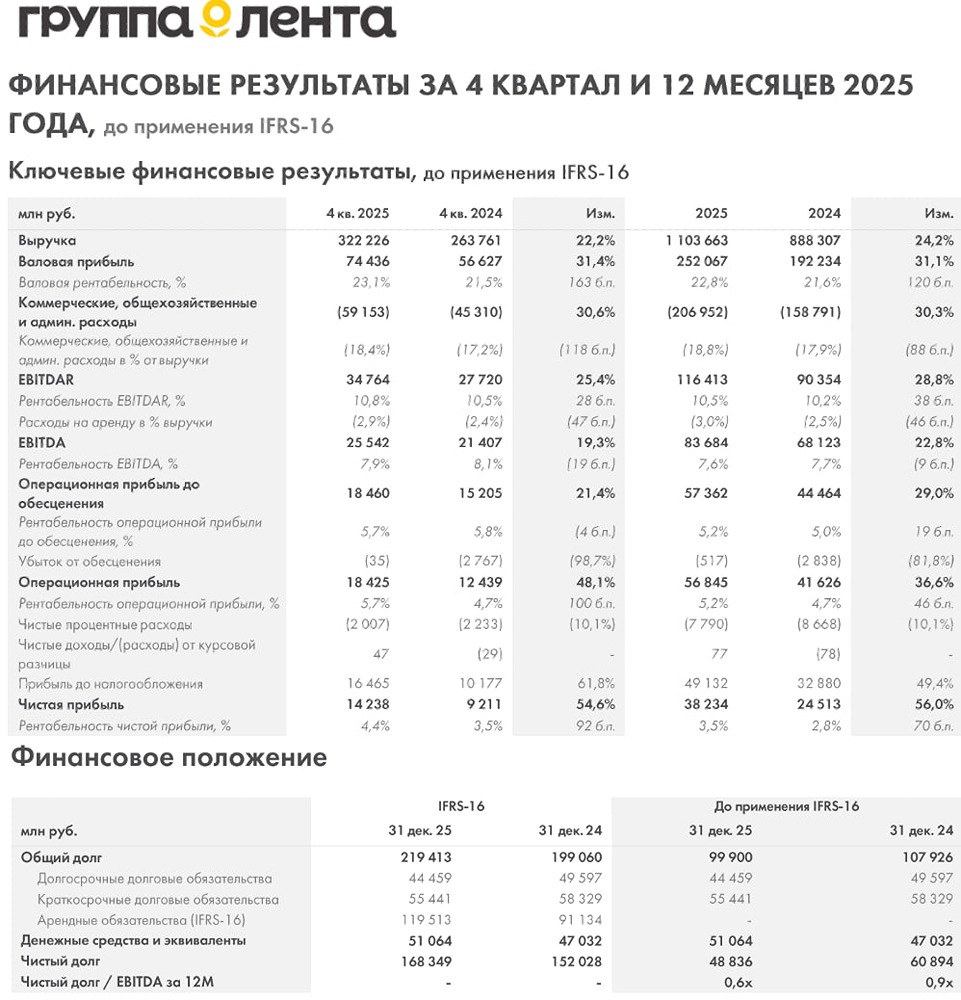

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

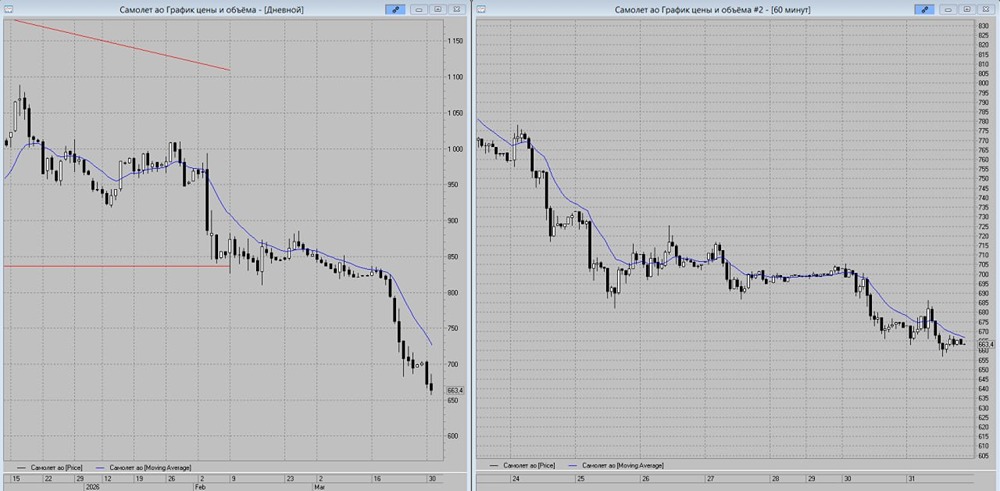

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества ТГК-1 [анализ] [TGKA]](/uploads/community/7/42e40102-ec62-4b0c-8b20-9e96809a8da1.jpg)

АДМИНИСТРАТОР

mondiara.com — твоя социальная сеть для уверенных инвестиций и успешной торговли