Инвестор Альфа

КАНАЛЫ TG RESEARCH

Транснефть: рост выручки всего 1 % — в чём секрет устойчивости компании?

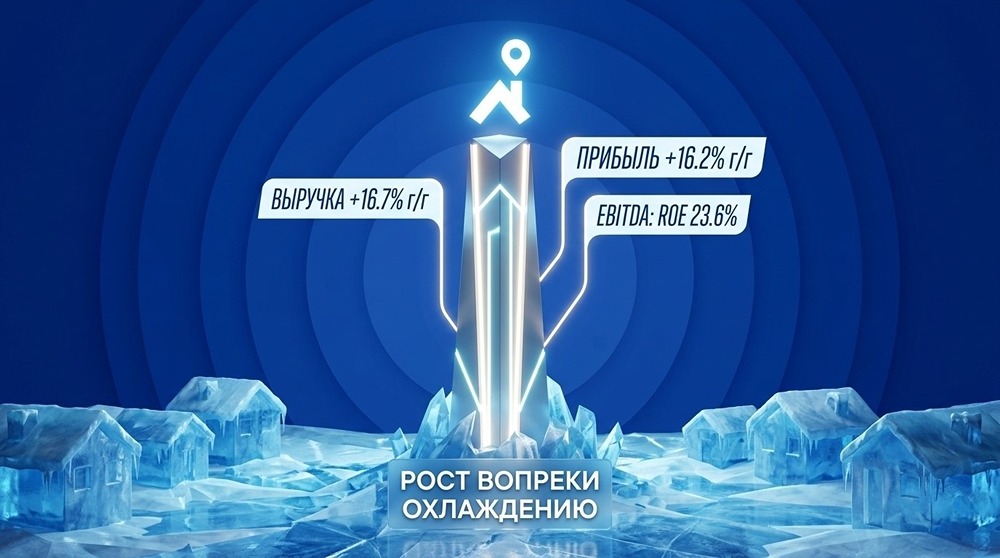

Транснефть: трубы текут, а дивиденды капают Транснефть отчиталась за 2025 год. На первый взгляд, цифры не поражают: выручка выросла всего на 1%, чистая прибыль упала на 21%. Но это как раз тот случай, когда за сухими цифрами скрывается устойчивая бизнес-модель, которая продолжает работать даже в самых сложных условиях. 🔼Итак, выручка выросла на 1% до 1,44 трлн рублей. Да, рост символический, но учитывайте, что объём прокачки нефти остался на уровне прошлого года – около 447 млн тонн. Небольшое снижение прокачки произошло из-за сделки ОПЕК+, но в целом компания удержала объёмы. 🔼EBITDA увеличилась на 7% до 585 млрд рублей. Неплохой результат – следствие сокращения издержек. 🔽Но в то же время чистая прибыль сократилась на 19,6% до 226 млрд рублей. Казалось бы, тревожный сигнал, однако всё не так просто. Для начала – почему произошло снижение чистой прибыли? Причин несколько. Во-первых, с 1 января 2025 года ставка налога на прибыль для Транснефти была поднята до 40%, и она будет действовать до 2030 года включительно. Для сравнения: обычные компании платят 25%. Это разовое решение государства, которое продавило на итоговую прибыль. Насколько сильно? Сумма налога, уплаченного по ставке 40%, составила около 149 млрд рублей в год. При ставке 25% было бы 93. Итого – переплата 56 млрд рублей. Если переводить в дивиденды – порядка 50 рублей на акцию. Много или мало – решайте сами. Во-вторых, компания признала убыток от обесценения внеоборотных активов в размере 98 млрд рублей. Это бумажный убыток, связанный с переоценкой активов на фоне высокой ставки и снижения грузооборота. На реальные денежные потоки он не влияет. Если убрать эти факторы, скорректированная чистая прибыль составила бы около 290 млрд рублей. Для сравнения: в 2024 году ЧП составила 287,7 млрд рублей. То есть без бумажных корректировок и без разового налога Транснефть заработала бы примерно сколько же. Я считаю, что в неблагоприятных экономических условиях не прокосячить с денежными потоками – уже достижение, поэтому менеджмент молодец. 👉Тут нужно учитывать ещё, что ключевой фактор доходов Транснефти – не цена нефти, а объёмы прокачки и тарифы, которые устанавливает ФАС. В 2025 году тарифы были проиндексированы на 9,9%. Это выше обычной индексации, компания добилась такого повышения, чтобы компенсировать рост налоговой нагрузки. С 1 января 2026 года тарифы планируют индексировать на 5,1%, вернувшись к формуле «инфляция минус 0,1%». С учётом роста расходов финрезы Транснефти в текущем году могут оказаться хуже, если объёмы прокачки резко не увеличатся. А они, с учётом войны на Ближнем Востоке, скорее всего, увеличатся. 🔼В 2025 году Транснефть направила на инвестиции 357 млрд рублей (+1,5% г/г). Средства пошли на поддержание технического состояния, замену отслуживших труб и развитие трубопроводной системы. Запущено 6 новых резервуаров общей ёмкостью 300 тыс. кубометров на НПС № 34 в Хабаровском крае, НПС № 21 «Сковородино» в Амурской области и ЛПДС «Унеча» в Брянской области, а ещё начато строительство шести резервуаров по 20 тыс. кубометров в ХМАО и одного 50-тысячника в Прикамье (завершат в 2025 году). Таким образом, инвестиции не останавливаются даже в сложное время. 👍Что приятно: у Транснефти на балансе накоплено 223 млрд рублей денежных средств и их эквивалентов. Кредиты и займы полностью покрываются денежной позицией – чистый долг отрицательный. В эпоху высоких ставок это выглядит как сверхспособность. Теперь про дивы. В 2024 году компания выплатила 198,25 рубля на акцию – доходность составила около 15% на момент выплаты. За 2025 год дивиденды могут составить 156 рублей на акцию при консервативном подходе (если считать от чистой прибыли). Если исключить убыток от обесценения (а государство, скорее всего, так и сделает), то дивидендный фонд может составить 140–150 млрд рублей, что соответствует 190–200 рублям на акцию. Доходность – снова около 15% к текущим уровням. Стабильность 🤝 ✔️Транснефть – редкий пример компании, которая даже в сложный год сохраняет устойчивость. Да – налоговая нагрузка выросла, да – объём прокачки не растёт, да – признали обесценение. Но денежный поток остаётся стабильным, долгов нет, инвестпрограмма выполняется, а дивиденды остаются щедрыми. 15% − уже на уровне ключевой ставки, депозиты столько не дадут, а акция выглядит типичной квазиооблигацией. Для консервативного инвестора, который ищет предсказуемый денежный поток и высокую дивидендную доходность, Транснефть смотрится очень достойно. Ключевые риски – дальнейшее падение объёмов прокачки и новые налоговые «манёвры» государства. Но! Если СВО завершится в ближайшее время, а нефть потечёт рекой из-за продолжающегося конфликта США с Ираном – то это будет имба. Держите Транснефть? Мои соц.сети: 🔵 [канал в Telegram, где отвечаю на ваши вопросы лично](https://t.me/+5WWe4mIXWbM4OGYy) 〽️ [канал в Mondiara](https://i.mondiara.com/i/c/investor_alfa) 🟠 [блог на Smart-lab](https://smart-lab.ru/my/ChuklinAlfa/)

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ