![Аватар сообщества ХЭНДЕРСОН [анализ] [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

Стоит ли инвестировать в акции Хэндерсона — разбираем отчёт за 2025 год

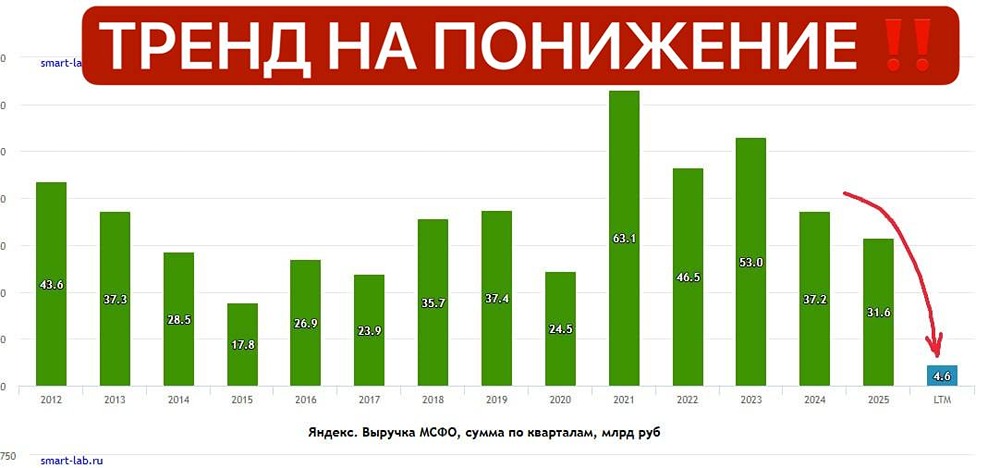

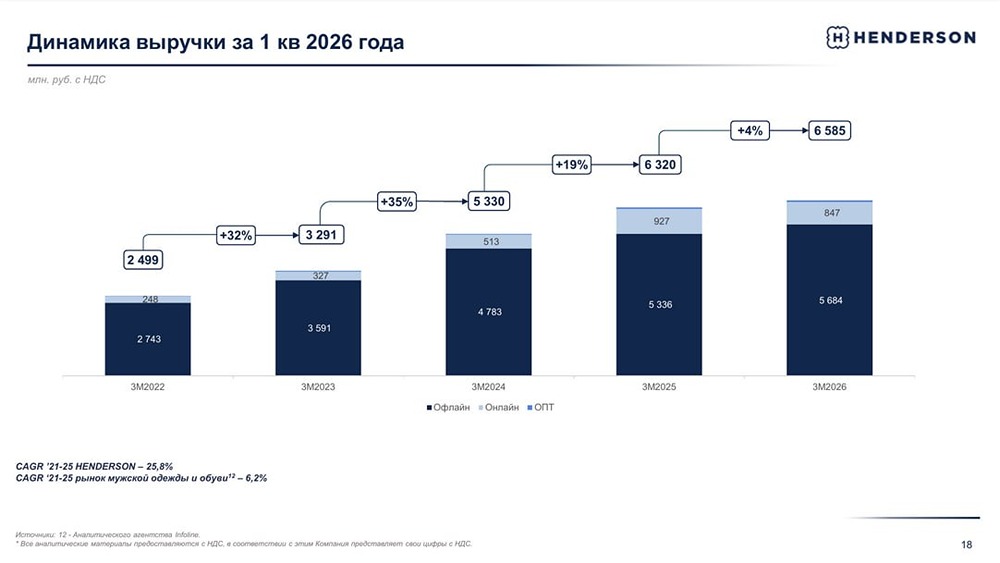

Хэндерсон отчитался за 2025 год: по финансам всё неплохо, но перспективы туманны Продолжим разбирать накопившиеся отчеты, и следующий у нас на очереди — Хэндерсон и его отчет за 2025 год. Что в отчете: • Выручка — 23 938 млн руб. (+14,9%) • Операционная прибыль — 5 170 млн руб. (–3,1%) • EBITDA — 8239 млн руб. (+5,5%) • Чистая прибыль — 2 291 млн руб. (–24,9%) • Рентабельность по EBITDA — 34,4% (2024: 28,1%) • Чистая рентабельность — 9,6% (2024: 14,6%) • ND/EBITDA (с учетом аренды, как для ритейла) — 1,51x (2024: 1,53x) В целом отчет скорее нейтральный, так как начало года было гораздо более сильным, чем последний квартал, и за счет этого цифры в целом по году выглядят достаточно терпимо. Выручка выросла на 14,9% г/г, и рост был преимущественно за счет продаж через агентов в лице маркетплейсов и франчайзи (+71% г/г, 13,5% в выручке). Продажи собственного интернет-магазина снизились на 9,6% г/г, т. к. вероятно, часть трафика перешла на маркетплейсы. Розничные продажи в физических магазинах выросли только на 9,6% г/г. По сути, сегментация выручки компании говорит нам о нескольких основных трендах: ▪️посещаемость торговых центров падает, население экономит; ▪️прирост торговых площадей уже не дает тот эффект на выручку, который наблюдался в 2023–2024 годах; ▪️продолжается тренд на миграцию покупателей на маркетплейсы, потому что там продажи растут, в отличие от собственного интернет-магазина. Дальше снова возникает логичный вопрос, которым я уже задавалась на их прошлогодних слабых операционных отчетах в конце года: а при выходе на новую стадию цикла точно ли розница вернется именно в физические магазины или оживление спроса в фэшн-сегменте затронет в первую очередь онлайн? С одной стороны, с учетом того, что компания развивается в онлайне, изменение потребительских предпочтений, вероятно, не страшно, но с другой — продолжающееся наращивание торговых площадей в условиях, когда есть тренд на миграцию покупок в онлайн, выглядит спорно. Все же это дополнительные расходы, и это может давить на рентабельность. И если EBITDA считать по МСБУ 17, а не по МСФО 16, то есть без амортизации аренды, то рентабельность по EBITDA на самом деле снизилась, а не выросла на фоне опережающего роста расходов. На динамику чистой прибыли повлиял рост финансовых расходов на 47% г/г на фоне размещения нового выпуска облигаций и роста процентных расходов. Компании нужно было достраивать свой новый логистический центр, и под это требовалось финансирование. Из плюсов — компания по-прежнему финансово устойчива. Долговая нагрузка умеренная, ликвидность очень комфортная. Единственное, что высокие капитальные затраты давят на свободный денежный поток компании, но новый распределительный центр уже достроен, и по большей части магазины уже переформатированы (70% от общего количества), поэтому пик капитальных затрат здесь, вероятно, пройден. Если смотреть операционку за первый квартал, то она, к сожалению, не утешительна. Выручка выросла всего на 2,49% г/г (или на 4,2% г/г с учетом НДС). Из плюсов можно отметить только то, что в 1 квартале компания достроила новый распределительный центр в Шереметьево и планирует уже во 2-м квартале начать там операционную деятельность, отказавшись от 4 других логистических площадок. Это должно повысить оборачиваемость товарных остатков и снизить затраты на логистику и хранение товара. И вроде как компания сама понимает проблемы в виде замедления темпов роста выручки до околонулевых, видит, что LFL-трафик отрицательный. Но если смотреть их стратегию на 2026 год — каких-то изменений в ответ на это там не наблюдается. Компания планирует продолжать переоткрытие оставшейся части непереформатированных салонов и нарастить торговую площадь еще на 10–15%, что может привести к снижению рентабельности по EBITDA до 32%. Плюс компания стала снижать продажи через маркетплейсы и вкладываться в развитие собственного канала продаж, что также спорно. Поэтому количество вопросов к компании у меня стало расти. С учетом опубликованной отчетности таргет по акциям компании — около 620 рублей за акцию. Источник: Investillion - про инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

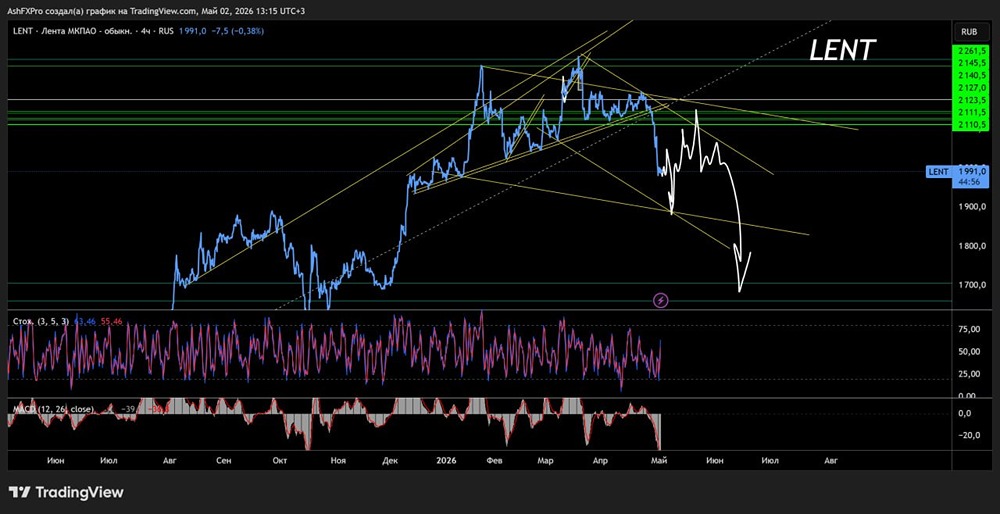

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества СБЕР [анализ] [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

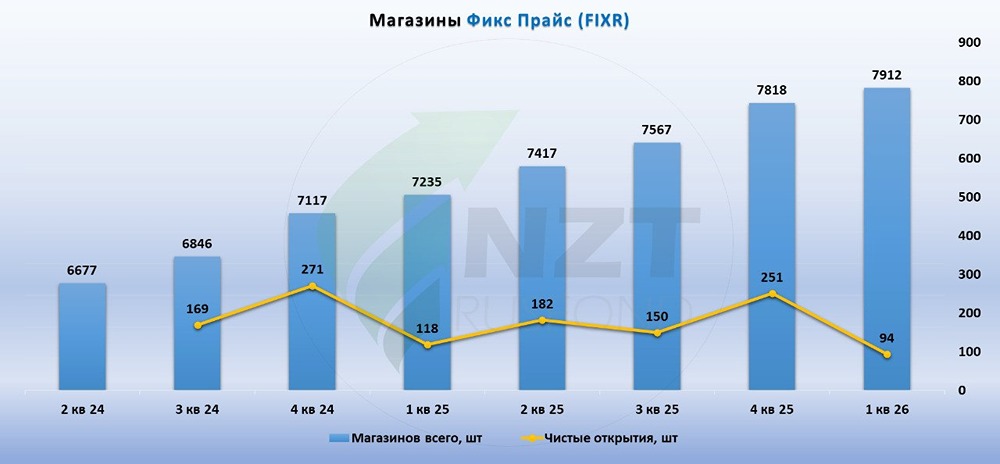

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/4c550cc4-8b77-40cd-9d89-3bc3c1c8f808.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества АБРАУ-ДЮРСО [анализ] [ABRD]](/uploads/community/4/1712559265_7541a6f530b440b2da04a23e3a67b1e3.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

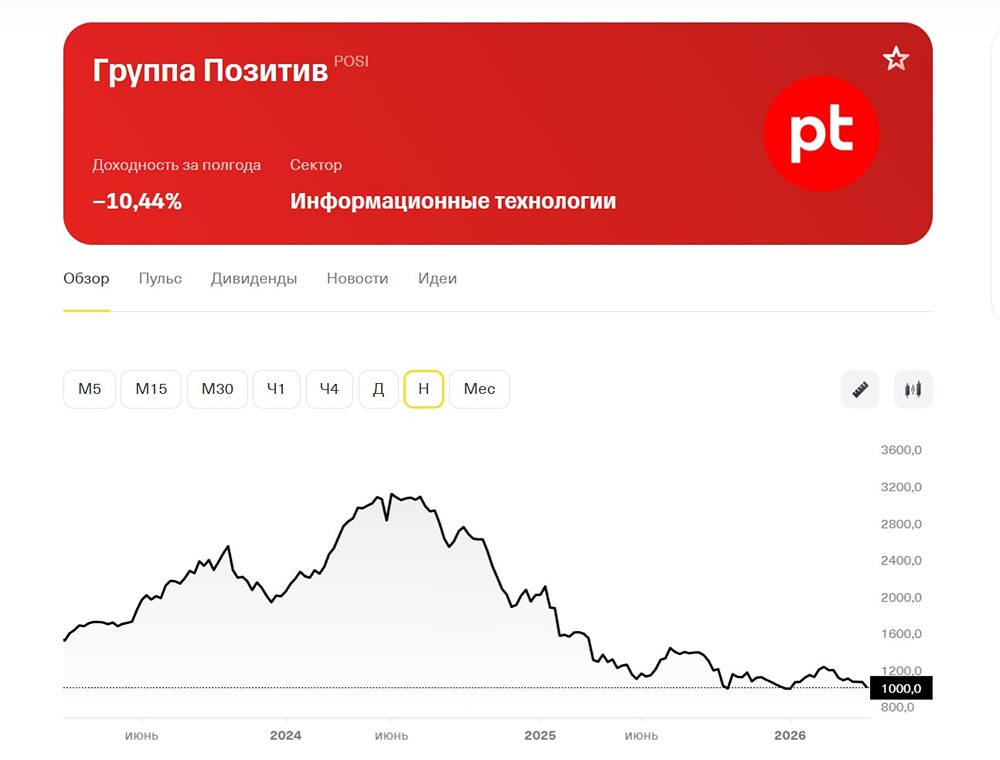

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества МОСКОВСКАЯ БИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества ФАБРИКА ONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)

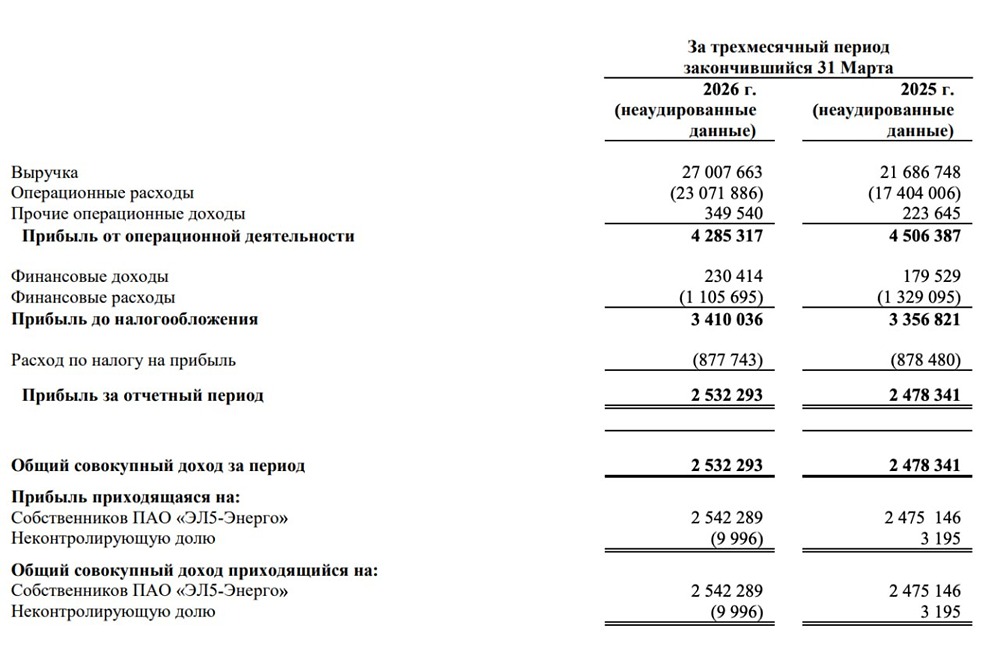

![Аватар сообщества ЭЛ5-ЭНЕРГО [анализ] [ELFV]](/uploads/community/7/98ff877c-51d1-4c42-8963-81755167f8f6.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/2a068530-34b3-48d9-8182-a2ec7776e9f9.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/ef734300-3935-4ea2-8c78-45f7596a165d.jpg)