![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

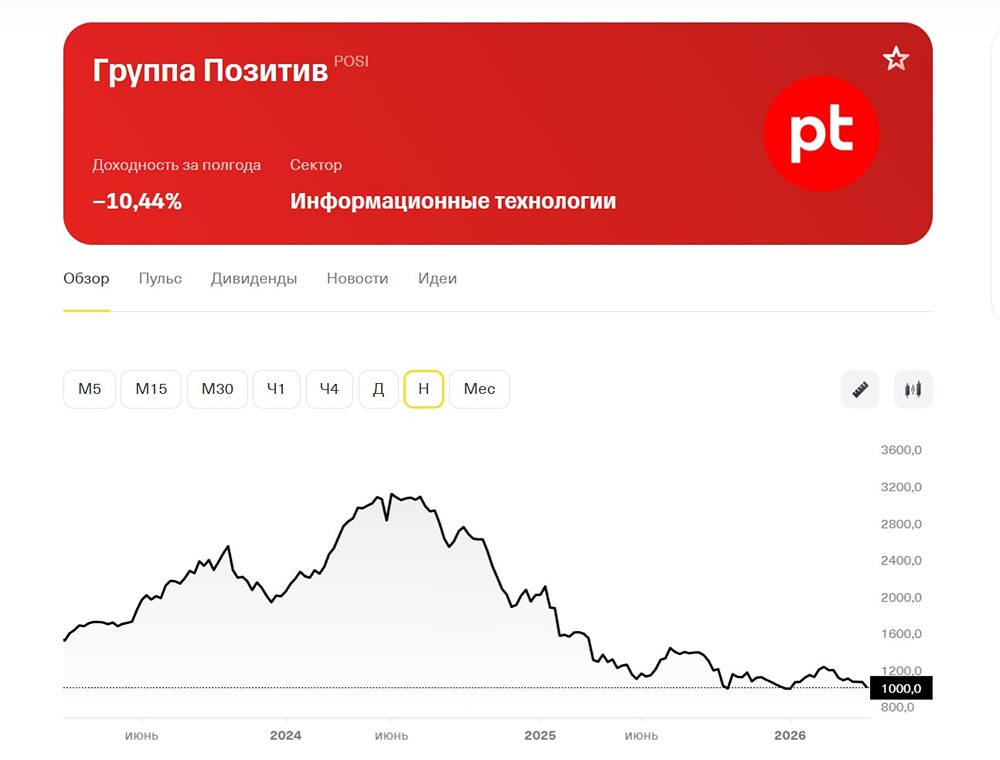

Свежий обзор акций компании Группы «Позитив»: прогноз цены, потенциал и дивиденды

Обзор Группы Позитив Positive Technologies — это ведущий российский разработчик программного обеспечения, специализирующийся на решениях в области информационной безопасности. Финансовые показатели: - Выручка: - 2023: 22,2 млрд руб. - 2024: 24,5 млрд руб. - 2025: 30,9 млрд руб. - LTM: 32 млрд руб. - Темпы роста: 41% - Прибыль: - 2023: 9,7 млрд руб. - 2024: 3,67 млрд руб. - 2025: 7,3 млрд руб. - LTM: 8,7 млрд руб. - Темпы роста: 35% - Капитализация: 71,4 млрд руб. - Темпы роста EPS: 35% - P/E: 8,21 (среднее — 9,04) - P/S: 2,23 (среднее — 2,94) - EV/EBITDA: 5,71 (среднее — 5,88) - ROE: 37,8% (среднее — 40,1%) - Чистый долг: 7,05 млрд руб. (-43% г/г) Дивиденды: - 2022: 72,61 руб. - 2023: 94,63 руб. - 1 кв. 2024: 4,56 руб. - 1 кв. 2026: 28,08 руб. (2,7% доходности) Доходность актива с учетом дивидендов: (-11%) Прогноз дивидендов за 2026 год: 0-50 руб. на акцию В 2022 году компания начала исправлять ошибки. В первом квартале 2023 года удалось снизить чистый долг до 7,4 млрд руб., что повысило финансовую стабильность. Однако дивидендная доходность останется на уровне 4-6%. Дивидендная политика: Positive Technologies планирует ежегодно направлять на дивиденды от 50% до 100% управленческой чистой прибыли. Выводы: 2025 год компания завершила успешно: выручка выросла на 26%, EBITDA удвоилась, ключевые показатели прибыльности вышли в плюс. Однако в прошлом году значительный вклад внес рост среднего чека на 24%, который может повториться. На 2026 год компания прогнозирует рост отгрузок до 40-45 млрд руб., что предполагает увеличение на 19-34% год к году. Этот прогноз выглядит более реалистичным. Первый квартал 2026 года начался с хороших показателей: выручка выросла на 46% г/г до 3,4 млрд руб., компания сократила дебиторскую задолженность и снизила долговую нагрузку до минимума. Процентные расходы по долгу уменьшились с 0,5 до 0,2 млрд руб. После коррекции цена акций снизилась до 1000 руб., но особого интереса не вызвала. Нижняя граница консолидированного прогноза компании достижима, но в условиях замедления экономики рост отгрузок на 34% маловероятен. Оценка компании по показателю P/NIC за 2026 год превышает 10,8x, что не делает её дешевой. На рынке есть более привлекательные варианты по соотношению роста и оценки, такие как «Арендата» и «Базис». Итоговая прогнозируемая цена: 1200 руб. (потенциал +20%) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Портфель инвестора

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/7762b6f5-8e96-446f-9aab-2df4d98149ec.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

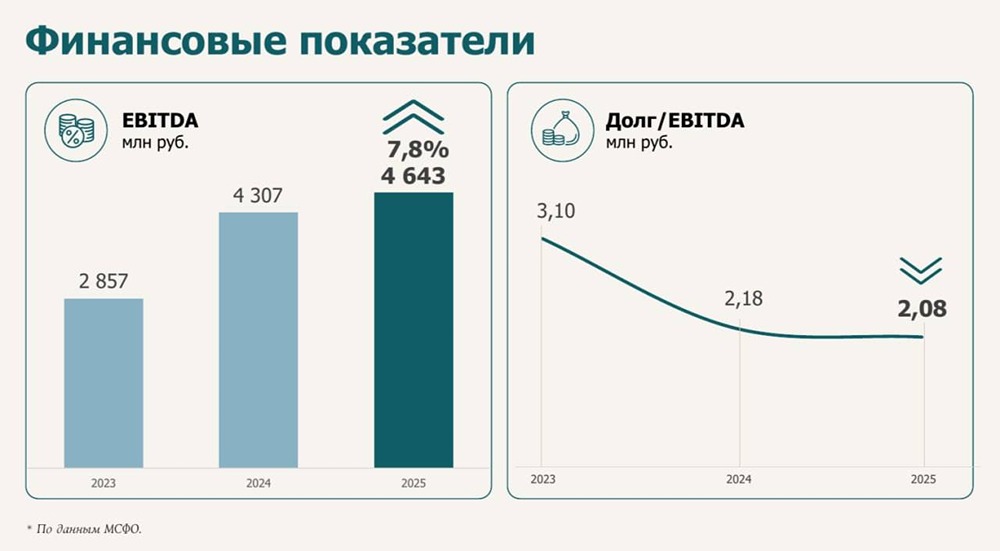

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

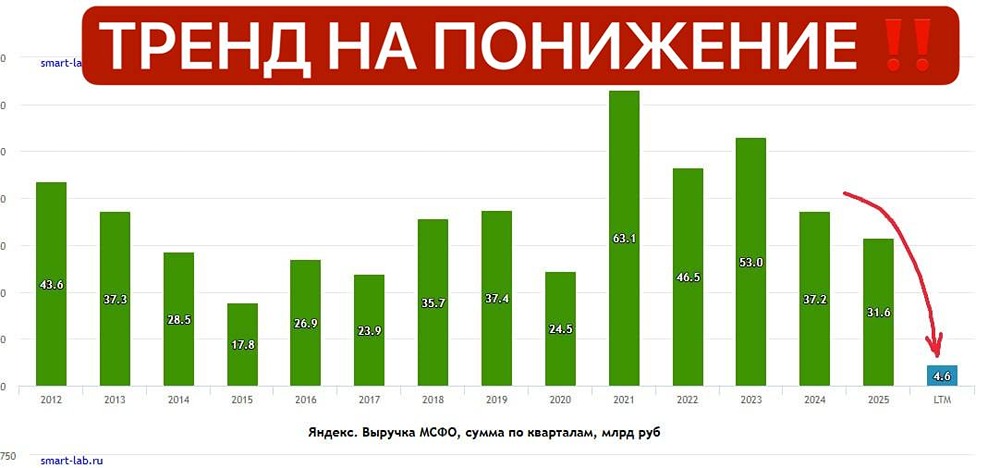

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

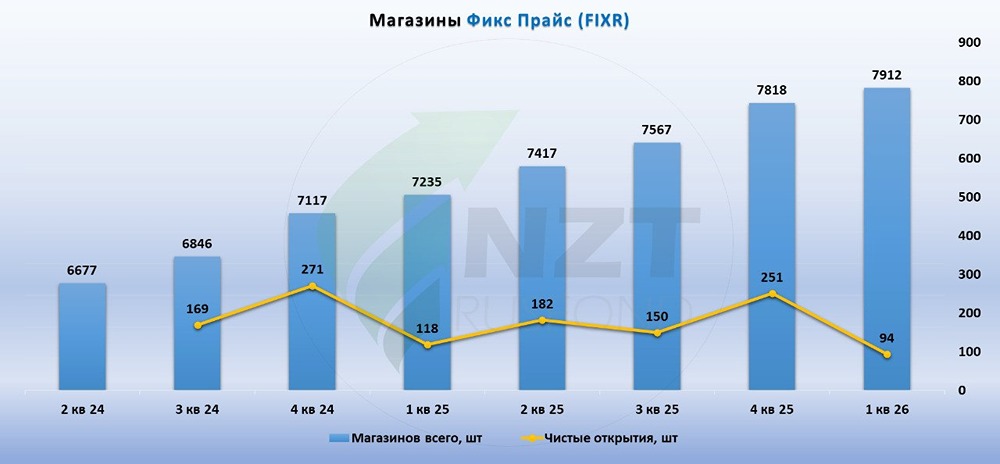

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/4c550cc4-8b77-40cd-9d89-3bc3c1c8f808.jpg)

![Аватар сообщества АБРАУ-ДЮРСО [анализ] [ABRD]](/uploads/community/4/1712559265_7541a6f530b440b2da04a23e3a67b1e3.jpg)

![Аватар сообщества ФАБРИКА ONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)

![Аватар сообщества СБЕР [анализ] [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

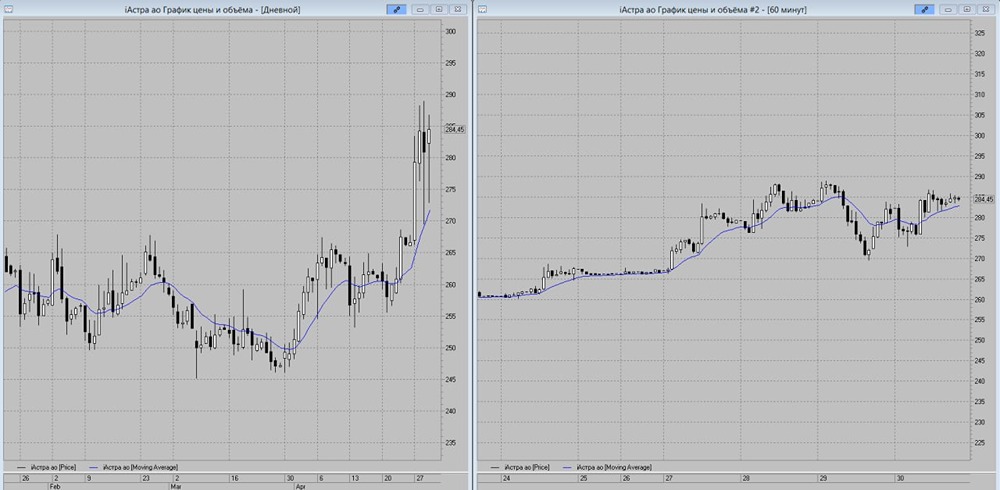

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества МОСКОВСКАЯ БИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества ЭЛ5-ЭНЕРГО [анализ] [ELFV]](/uploads/community/7/98ff877c-51d1-4c42-8963-81755167f8f6.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)