![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

Акции Яндекс — результаты сильные, но есть нюанс

На днях Яндекс опубликовал результаты за первый квартал 2026 года и объявил о программе обратного выкупа акций на 50 млрд руб. Выручка группы составила 372.7 млрд руб, что на 22% выше показателя годичной давности. EBITDA выросла до 73.3 млрд руб (+50%), операционная прибыль достигла 46 млрд руб против 19.5 млрд годом ранее. Анонсированный байбэк направлен на программу долгосрочной мотивации персонала. Выкупленные акции будут храниться на счете администратора программы без права голоса до момента передачи сотрудникам. Компания продолжит выпускать дополнительные акции по мере необходимости. Фактически речь идет о росте расходов на оплату труда менеджмента, а не о классическом возврате капитала акционерам. Сильные результаты первого квартала отчасти объясняются низкой базой сравнения. Поисковые сервисы и реклама демонстрируют ожидаемое замедление на фоне развития ИИ-технологий и общего охлаждения экономики. Сегмент такси показывает стабильный рост с перспективой выхода на 200 млрд руб EBITDA к 2028-2029 годам. Маркет растет слабо по выручке и GMV, хотя убытки по EBITDA сократились. Финансовое положение компании остается устойчивым. Компания не имеет долговой нагрузки и генерирует положительный денежный поток. Денежные средства и их эквиваленты на конец марта составили 245.1 млрд руб при соотношении чистого долга к EBITDA всего 0.3. Текущая оценка Яндекса выглядит привлекательно по историческим меркам. EV/EBITDA находится на уровне 5.6, P/E составляет 13.5, ROE достигает 20.2%. Во втором квартале эффект низкой базы исчерпается, что может привести к менее впечатляющей динамике показателей. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: InveStory

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/7762b6f5-8e96-446f-9aab-2df4d98149ec.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/4c550cc4-8b77-40cd-9d89-3bc3c1c8f808.jpg)

![Аватар сообщества АБРАУ-ДЮРСО [анализ] [ABRD]](/uploads/community/4/1712559265_7541a6f530b440b2da04a23e3a67b1e3.jpg)

![Аватар сообщества О’КЕЙ [анализ] [OKEY]](/uploads/community/5/5217f857-f90c-499b-b2bb-c55e75b435e6.jpg)

![Аватар сообщества ФАБРИКА ONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)

![Аватар сообщества СБЕР [анализ] [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества МОСКОВСКАЯ БИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

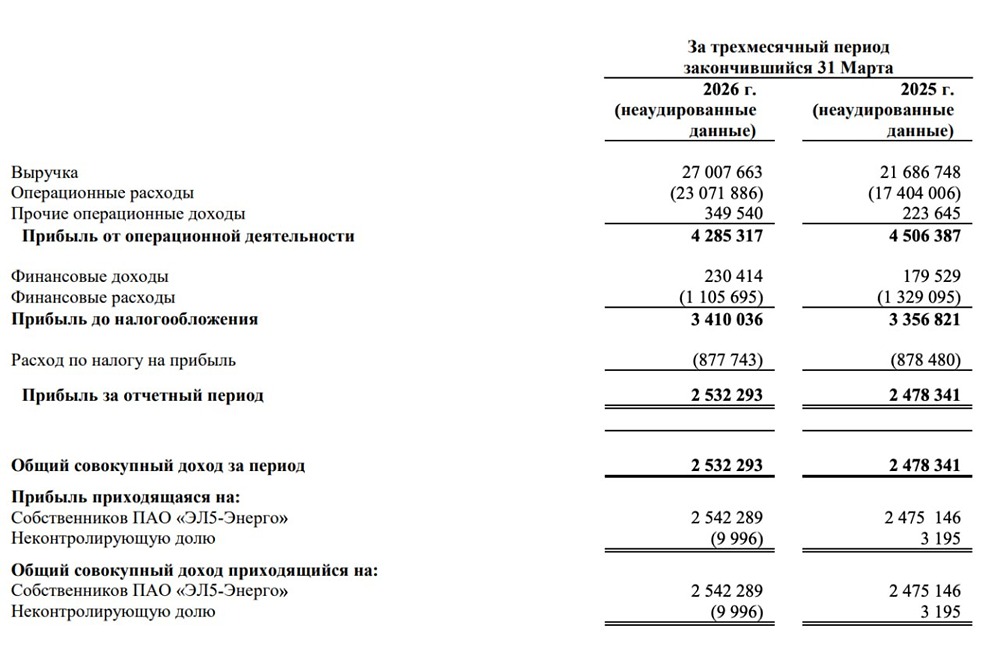

![Аватар сообщества ЭЛ5-ЭНЕРГО [анализ] [ELFV]](/uploads/community/7/98ff877c-51d1-4c42-8963-81755167f8f6.jpg)