![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

ВК — вышли из убытков, но это мало что меняет для акций на бирже

ВК показал отчет за второе полугодие 2025 года. Да, все сегменты вышли в положительную EBITDA после долгих лет убытков. Только радоваться рано. Выручка выросла всего на 8.4%, а EBITDA в 20 млрд руб. едва покрывает капитальные расходы. На обслуживание долга нужны еще 20 млрд, которых нет. Компания сейчас торгуется с мультипликатором 10 к EBITDA. Для хронически убыточного бизнеса с огромной долговой нагрузкой такая оценка выглядит завышенной. Чтобы эти акции стали хоть сколько-то привлекательными, EBITDA должна вырасти втрое до 60 млрд руб. Только менеджмент сам признает, что в 2026 году роста операционной прибыли не будет. За последние пять лет ВК вложил в развитие 122 млрд руб. капзатрат и еще 50 млрд руб. в сделки M&A. Где отдача от этих гигантских инвестиций? Компания до сих пор работает с отрицательной чистой прибылью и ROE. Две трети долга льготные от ФНБ, но даже с такой поддержкой государства бизнес не может выйти на устойчивую прибыльность. Особенно показательна история с продажей Точка Банка. ВК продал долю 25% за 21.2 млрд руб., что соответствует оценке всего банка в 1.5 капитала. При этом Точка показывает ROE в 30% и торгуется с P/E около 5. Получается, компания распродает прибыльные активы с хорошей рентабельностью, чтобы латать дыры в основном убыточном бизнесе. Инвесторы получают бизнес с отрицательным P/E, долговой нагрузкой в 3.6 EBITDA и туманными перспективами роста. Мультипликатор P/BV в 1.1 при убыточности компании тоже не добавляет оптимизма. Покупать такие акции при текущей оценке нет никаких рациональных причин. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: InveStory

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

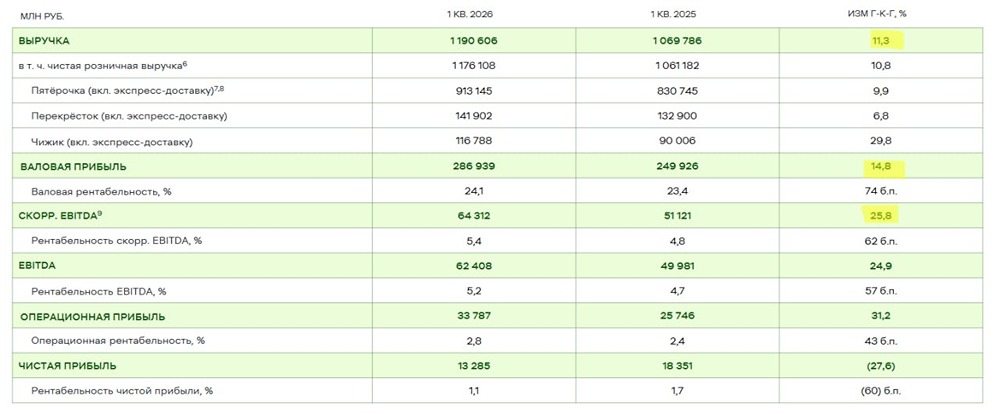

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества СБЕР [анализ] [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/4c550cc4-8b77-40cd-9d89-3bc3c1c8f808.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ИВА [анализ] [IVAT]](/uploads/community/7/250ab3b5-5d24-401f-b79e-9c1d61f247d8.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества ФАБРИКА ONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)

![Аватар сообщества О’КЕЙ [анализ] [OKEY]](/uploads/community/5/5217f857-f90c-499b-b2bb-c55e75b435e6.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/7762b6f5-8e96-446f-9aab-2df4d98149ec.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)