![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

Акции Х5: сохранение эффективности на падающем спросе

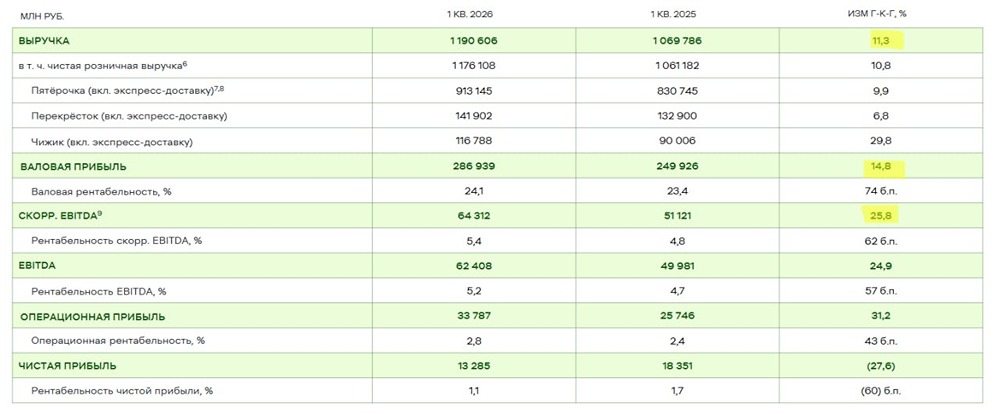

Финансовый отчет Х5 за 4 квартал показал, что в условиях падения потребительской активности на первый план выходит работа с маржинальностью. Первый квартал 2026 года (спасибо компании за оперативность!) лишь подтвердил, что ситуация в экономике охлаждается быстрее, чем многим казалось. Х5 в данном случае интересен не только как эмитент, но и как маркер общих тенденций. [Начнем, как и в прошлый раз с макро](https://t.me/investokrat/2932) ✓ Продовольственная инфляция продолжает затухать: 5,4% в 1 квартале 2026 против 7,4% в 4 квартале 2025. Уже и до таргета ЦБ (4%) недалеко. ✓ Замедляется и рост физического спроса: +0,6% г/г в феврале против 1,6% в ноябре. Теперь к самим результатам Х5 — и здесь появляются важные нюансы. Выручка в 1К26 выросла на 11,3% г/г до 1,19 трлн руб. Но темпы продолжают замедляться на фоне замедления темпов продовольственной инфляции: в 4 квартале было +14,9%, за 2025 год — +18,8%. Однако менеджмент хорошо поработал над эффективностью, на фоне чего скорректированная EBITDA увеличилась на 25,8% г/г — до 64,3 млрд руб., а рентабельность выросла до 5,4% (+62 б.п.). Валовая маржа также подтянулась до 24,1% (+74 б.п.) за счет снижения промо, внутренней оптимизации и работы с поставщиками. Фактически бизнес начинает буквально «выжимать» эффективность из замедляющегося спроса. По сути, Х5 делает то, что должен делать любой качественный ритейлер в такой фазе цикла, переключается с роста на качество и эффективность. Но далеко не на все, к сожалению, менеджмент в силах повлиять. Чистая прибыль снизилась на 27,6% г/г до 13,3 млрд руб. Основная причина — рост финансовых расходов на фоне снижения финансовых доходов по депозитам. Факт постепенного охлаждения рынка дополнительно подтверждается снижением трафика. Люди начали закупаться впрок, заказывать онлайн и реже ходить по магазинам. При этом LFL-продажи растут на 6,1% — за счет среднего чека, который прибавляет ~7–8%. Онлайн-направление самой Х5, кстати, пока держится лучше рынка. Рост цифровых бизнесов +26,6% г/г, а доля уже достигла 7,5% общей выручки. Несмотря на давление со стороны процентных ставок, долг остается в пределах нормы, ND / EBITDA находится на уровне 1,17х (без учета аренды), что вполне консервативно. В итоге мы видим, что, с одной стороны, спрос замедляется. С другой — компания уверенно удерживает маржу: растет EBITDA, ее рентабельность, а также улучшается операционная эффективность. Резюмируя, именно от того, насколько успешно компания пройдет период охлаждения экономики, будет зависеть ее позиция на следующем витке роста. Если удастся удержать маржинальность, то на восстановлении спроса Х5 может выглядеть значительно сильнее конкурентов. Также в середине мая наблюдательный совет должен дать рекомендацию по размеру дивидендов за 2025 год. Продолжаю удерживать акции и буду внимательно следить за дальнейшей динамикой. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: ИнвестократЪ | Георгий Аведиков

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/8379d0e1-7599-4998-9db3-c33c2e2b2f63.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/4c550cc4-8b77-40cd-9d89-3bc3c1c8f808.jpg)

![Аватар сообщества СБЕР [анализ] [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества ИВА [анализ] [IVAT]](/uploads/community/7/250ab3b5-5d24-401f-b79e-9c1d61f247d8.jpg)

![Аватар сообщества ФАБРИКА ONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)