![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

Дивиденды 19%: стоит ли покупать акции «Россетей» после отчёта

Россети Центр и Приволжье отчитались за 1 квартал по РСБУ: we need a hero Вы знаете, вчера, когда все корректировалось и у меня телефон пестрил уведомлениями, кто еще скорректировался за день на 5% и более, на их фоне резко выделялось уведомление по Россети Центр и Приволжье, потому что все падало, а они росли. Так вообще в очередности отчетов под рассмотрение они стояли далеко не первыми, т. к. у них вышел только РСБУ за 1-й квартал, а там есть еще несколько годовых нерассмотренных отчетов, но все же давайте подвинем очередь и посмотрим, что сподвигло нашего последнего героя расти против рынка. Что в отчете: ▪️Выручка — 45,3 млрд руб. (+14,2% г/г) ▪️EBITDA — 15,8 млрд руб. (+11% г/г) ▪️Чистая прибыль — 8,68 млрд руб. (+31,2% г/г) ▪️Рентабельность по EBITDA — 34,9% (год назад 33,8%) ▪️Чистая рентабельность — 19,2% (год назад 16,7%) ▪️Чистый долг — отрицательный Ну в целом вполне неплохой отчет, хотя и не сказать, что он выглядит сильнее некоторых других отчитавшихся товарищей, которые корректировались вчера вместе с рынком. Рост выручки почти полностью обеспечен услугами по передаче электроэнергии (+15,7% до 43,8 млрд руб.) — здесь сработала индексация тарифов (с 1 июля 2025 года и дополнительная с 1 января 2026-го для компенсации НДС). Технологическое присоединение и прочие услуги тоже подросли, но их вклад в рост выручки не самый большой. Операционные расходы росли медленнее выручки (+11,8% по себестоимости, +14% по управленческим расходам), поэтому прибыль от продаж выросла на 22,7% — до 11,0 млрд руб. А на чистую прибыль дополнительно повлияло снижение процентных расходов (минус 30% на фоне уменьшения долговой нагрузки и снижения ключевой ставки) и активное восстановление резервов по сомнительным долгам (123 млн руб. дохода). Но думаю, что рынок отыгрывал в первую очередь не отчет о финансовых результатах, а баланс. Чистый долг сократился с 2,6 млрд рублей до -6,2 млрд рублей и ушел в отрицательную зону. На 31 марта 2026 года у компании на счетах и краткосрочных депозитах 33,4 млрд руб., и рынок, видимо, решил, что с такой подушкой дивиденды все же точно будут. Кстати, если прикидывать потенциальные дивиденды уже по итогам 2026 года, то по первым прикидкам получается, что мы говорим где-то о 0,125 рублей на акцию, что предполагает около 19% дивидендной доходности к текущим даже после текущего ралли. А если пересчитывать [таргет](https://t.me/Investillion/1964) по акциям компании, то с учетом опубликованного отчета он подрос до 0,8 рублей за акцию на горизонте года и при дальнейшем снижении ключа имеет шансы на дополнительный пересмотр по году вверх. Поэтому вчерашняя динамика акций против рынка вверх на самом деле имеет достаточно логичное объяснение. Источник: Investillion - про инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

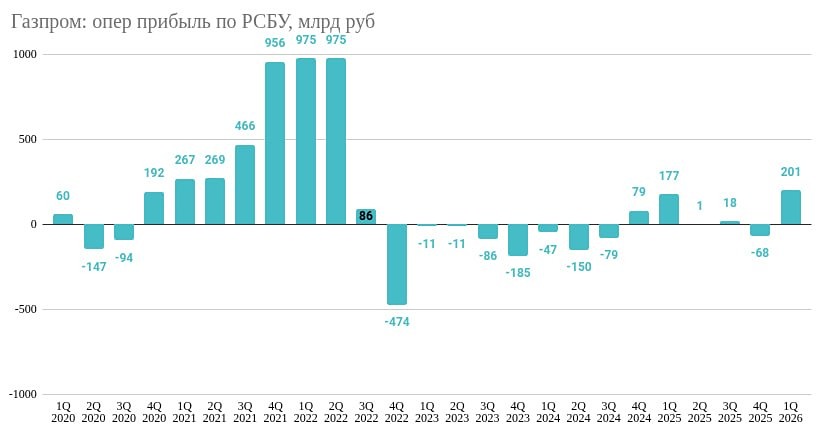

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

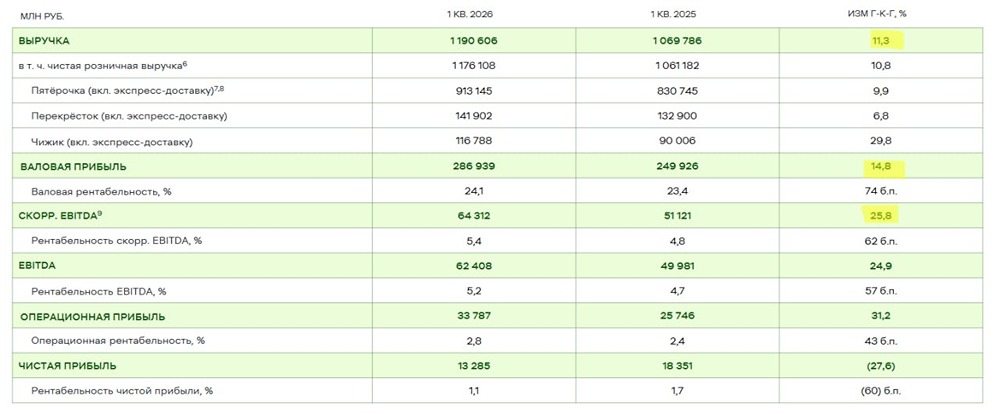

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/8379d0e1-7599-4998-9db3-c33c2e2b2f63.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

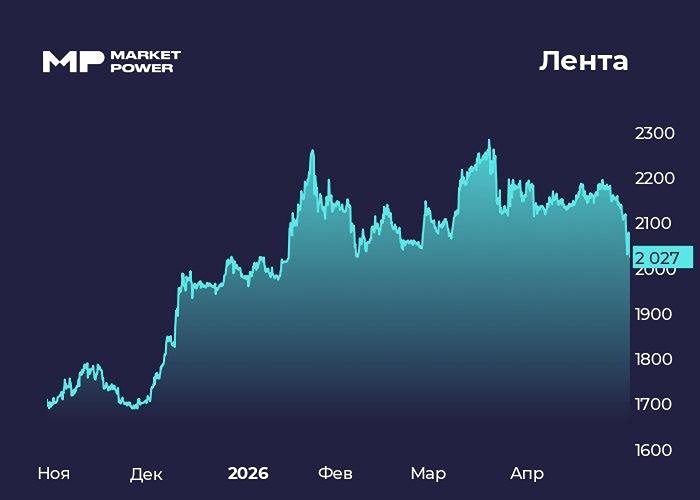

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/4c550cc4-8b77-40cd-9d89-3bc3c1c8f808.jpg)

![Аватар сообщества СБЕР [анализ] [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества ИВА [анализ] [IVAT]](/uploads/community/7/250ab3b5-5d24-401f-b79e-9c1d61f247d8.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ФАБРИКА ONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)