![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

Почему Селигдар не зарабатывает на дорогом золоте? Разбор отчётности

«Селигдар» по традиции заканчивает год с убытком на фоне роста цен на золото, так как у компании 52 млрд р. долгов в золоте и произошла нехилая переоценка в большую сторону. Если сделать корректировку на убытки от курсовых разницы и налог на прибыль, то компания заработала около 3,6 млрд р. (p/e = 13,3). После запуска «Хвойного» начали подрастать операционные показатели: производство золота +10% г/г до 8077 кг, реализация +19% г/г до 8441 кг (опережающий рост продаж — это эффект от переноса части продаж на этот год). Производство меди, олова и вольфрама тоже выросло. В 1 кв. 2026 операционные результаты тоже нормальные, производство +13,1% г/г (пока всё идет по плану). Стратегия 2030 предполагает рост производства до 20 тонн в год (рост в 2,5 раза к 2025 году). Будет неплохо, если так. Однако даже при текущих ценах на золото это будет fwd p/e 2030 около 3,8, что вообще недешево. А если золото придет на 2500-3000$, куда ему и дорога? А если НДПИ поднимут или еще что-то? В 2025 г. себестоимость реализации выросла на 48,8% г/г до 47,1 млрд рублей. Ощутимо вырос ФОТ (+30,3% г/г) + в 2 раза вырос НДПИ (у ряда активов закончились льготы). Почему-то сильно выросли расходы на услуги сторонних организаций по добыче и вознаграждения брокерам. В общем, золото растёт, а валовая маржа нет — настораживает. Крепкий рубль вносит свои коррективы, поэтому средняя цена реализации золота в рублях выросла всего на 28% г/г. В 2026-м году средняя цена золота будет выше, но вместе с ней и долг будет переоцениваться. Единственный плюс — это то, что под Winfall tax компания не попадает (вроде как). Чистый долг 145 млрд р. Уменьшаться он начнет только при успешной реализации стратегии роста (для этого и золото не должно обвалиться, и общая картина в экономике не сильно ухудшится). Ставки по рублевым займам высокие (18-24%), долг в золоте тоже под 5,5% годовых — это прям нехило. На уровне FCF бизнес умудрился получить убыток в 37,7 млрд рублей. Даже если компании удастся выйти на FCF в долгосроке около 15 млрд р. (оптимистично), то на гашение долга уйдет десятилетие. Выводы Здесь не стоит ждать стабильных или внушительных дивидендов. Отчёт слабый, перспективы — тоже не очень. Вся надежда на ослабление рубля, которое тоже не факт, что улучшит картинку из-за переоценки долгов. Идеи в акциях компании по текущим ценам я не вижу. Дорого и неинтересно. Если присматриваться, то снова где-то в районе 30 рублей с оглядкой на ситуацию к тому времени. Время идет, но ничего, кроме «Полюса», в секторе не проявляет себя с положительной стороны. Однако пока золото на хаях — бонды ЮГК или «Селигдара» выглядят вполне нормально и доходности там неплохие. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: TAUREN ИНВЕСТИЦИИ | Егор Федосов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

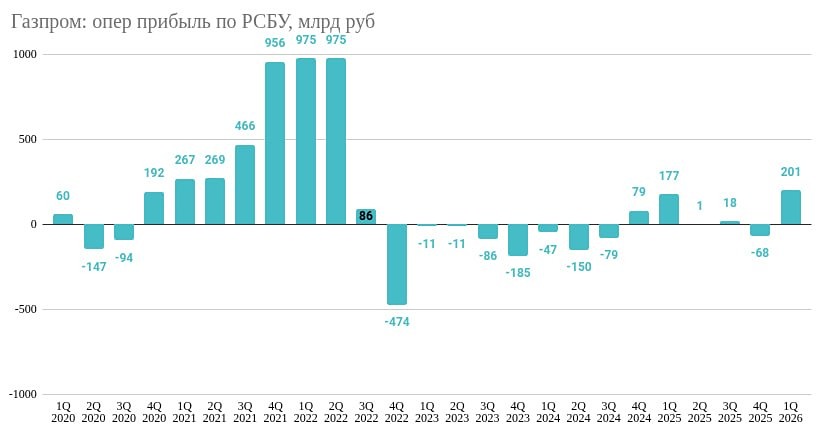

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

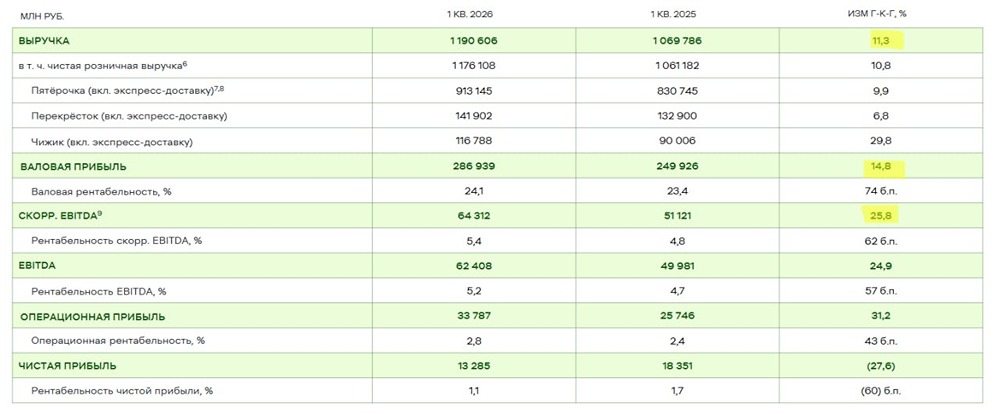

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/8379d0e1-7599-4998-9db3-c33c2e2b2f63.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

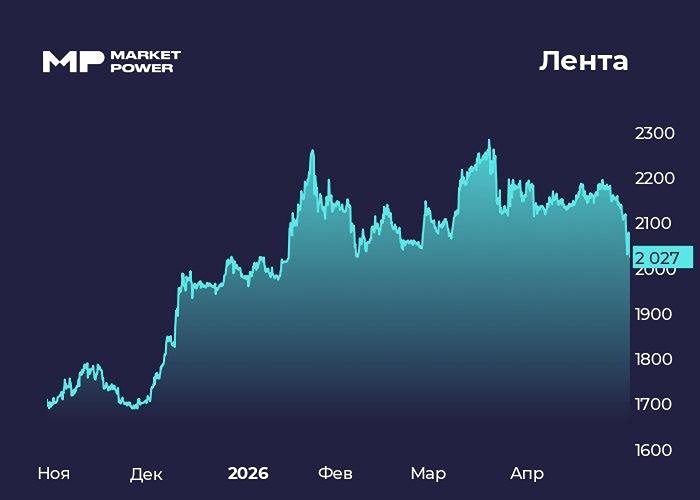

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/4c550cc4-8b77-40cd-9d89-3bc3c1c8f808.jpg)

![Аватар сообщества СБЕР [анализ] [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества ИВА [анализ] [IVAT]](/uploads/community/7/250ab3b5-5d24-401f-b79e-9c1d61f247d8.jpg)

![Аватар сообщества ФАБРИКА ONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)