![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

Таргет по акциям «Магнита» — 4 100 рублей на горизонте года

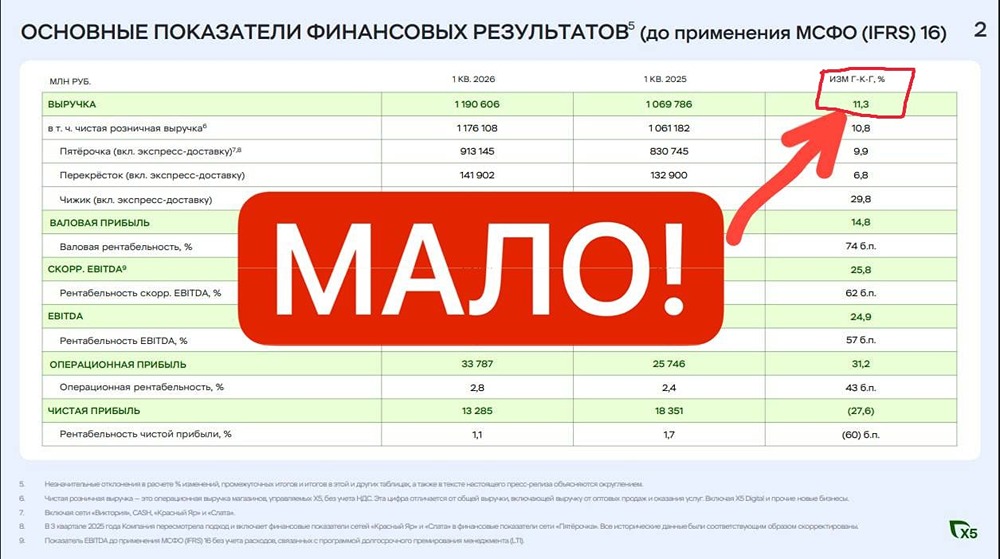

Магнит отчитался за 2025 год: долги и убытки Очета по МСФО за 2025 год. Что в отчете: ▪️ Выручка — 3 509 млрд руб. (+15,3% г/г) ▪️ EBITDA – 169,3 млрд руб. (-1,5% г/г) ▪️ Чистый убыток — (16,6) млрд руб. (против прибыли 50 млрд год назад) ▪️ Рентабельность по EBITDA – 4,8% (снижение с 5,6%) ▪️ Чистая рентабельность — отрицательная ▪️ ND/EBITDA – 2,9х (год назад было 1,5х) Отчет, конечно, очень слабый. Вроде выручка выросла неплохо, на 15% г/г, и рост этот не только за счет роста торговой площади (+5,6% г/г). Компания продолжает наращивать плотность продаж (+8,3%), LFL-продажи выросли на 8,7%, причем в основном за счет среднего чека (+8,4%) – трафик почти не растет (+0,3%), но так у всего сектора. Для сравнения, у [Х5 по итогам года](https://t.me/Investillion/1957) LFL-продажи были 11,4%, в том числе трафик 1,6%, у [Ленты](https://t.me/Investillion/1836) - 10,4%, в том числе трафик - 1,0%. Поэтому здесь Магнит традиционно чувствует себя чуть хуже сектора, но все же в целом не сказать, что по выручке и LFL-продажам здесь провальный результат. Валовая маржа чуть снизилась из-за роста промо и потерь. Коммерческие и административные расходы (SG&A) растут быстрее выручки – их доля подросла с 20,7% до 21,8%. Основные драйверы роста в расходах: индексация зарплат, реклама, амортизация (магазины редизайнят рекордными темпами). Как итог EBITDA снизилась на 1,5%. Но главный удар по чистой прибыли нанесли финансовые расходы – они выросли почти вдвое, до 82 млрд руб. Общий долг (без аренды) вырос на 81% до 745 млрд руб., причем компания привлекала деньги по рыночным ставкам. Средневзвешенная стоимость долга составила 17,1%. Плюс компания отразила обесценение гудвила на 6,5 млрд (по маркетплейсу, стратегию пересмотрели). В итоге чистый убыток и отчет выглядит очень слабым на фоне других игроков в секторе. Долговая нагрузка, конечно, выросла очень сильно: чистый долг (по МСБУ 17) увеличился почти вдвое – с 253 до 496 млрд руб. Соотношение ND/EBITDA подскочило с 1,5х до 2,9х, что уже очень много. По МСФО 16 с учетом аренды – уже все 3,6х. То есть, как я и писала, есть ощущение, что [покупка Азбуки вкуса](https://t.me/Investillion/1498) была лишней и притопила их окончательно как минимум на коротком временном горизонте. Все же для них такая долговая нагрузка избыточна и очень негативно влияет на их оценку. Но при этом дальше по долгам, на мой взгляд, они будут улучшаться. Компания заявила, что практически полностью обеспечила рефинансирование долга на 2026 год имеющимися деньгами и кредитными линиями. На счетах кэша 244 млрд руб. плюс неиспользованные кредитные линии на 606 млрд. И перекредитовываться с учетом снижения ключа они будут под более низкие ставки, поэтому отчеты в этом году будут уже гораздо лучше. Плюс в 1-м квартале 26-го года по темпам роста выручки они обогнали Х5 (+15,3% vs +11,3% г/г), и если эта тенденция продолжится — здесь может быть что-то интересное. Плюс, если смотреть операционку — она тоже подтверждает, что в целом у компании не сказать, что все плохо. Напротив, по итогам 2025 года компания открыла 2 521 магазин (максимум за 5 лет) и обновила рекордные 3 124 точки по программе редизайна. Онлайн-оборот (GMV) вырос на 84% до 185 млрд руб., количество заказов в день – 316 тыс. (+67%). Впервые онлайн-продажи вышли на положительную EBITDA, и компания планирует поддерживать достигнутый прогресс и в 2026 году. Также в плюс по EBITDA вышел формат жестких дискаунтеров «Первый выбор» (B1) – там уже операционно картина совсем иная: LFL-выручка +34%, и Магнит теперь более оптимистично смотрит на развитие этого сегмента. Еще один важный момент: руководство заявило, что после двух лет инвестиций почти на 350 млрд руб. «не потребуется новых масштабных инвестиций» в ближайшее время. То есть CAPEX в 2026 году может снизиться, а FCF – улучшиться, что может способствовать возврату к выплате дивидендов. С учетом опубликованной отчетности таргет по акциям компании около 4100 рублей за акцию на горизонте года. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Investillion - про инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/7762b6f5-8e96-446f-9aab-2df4d98149ec.jpg)

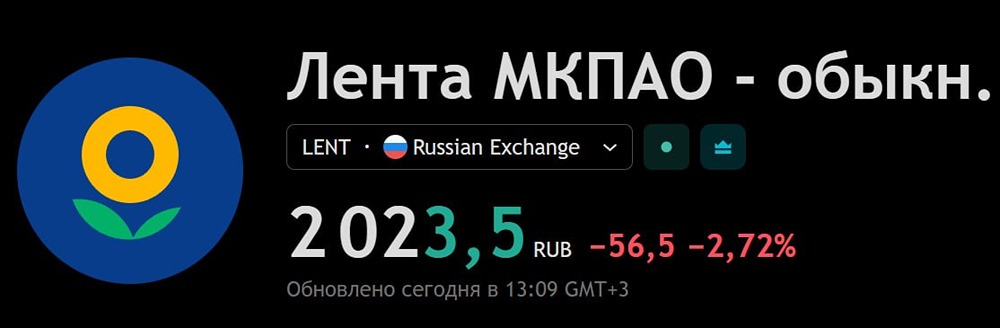

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

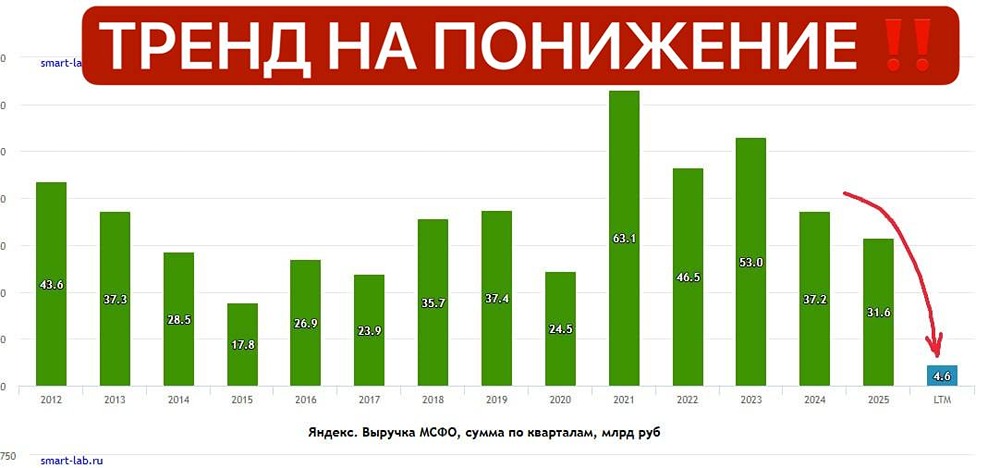

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/4c550cc4-8b77-40cd-9d89-3bc3c1c8f808.jpg)

![Аватар сообщества АБРАУ-ДЮРСО [анализ] [ABRD]](/uploads/community/4/1712559265_7541a6f530b440b2da04a23e3a67b1e3.jpg)

![Аватар сообщества О’КЕЙ [анализ] [OKEY]](/uploads/community/5/5217f857-f90c-499b-b2bb-c55e75b435e6.jpg)

![Аватар сообщества ФАБРИКА ONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)

![Аватар сообщества СБЕР [анализ] [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

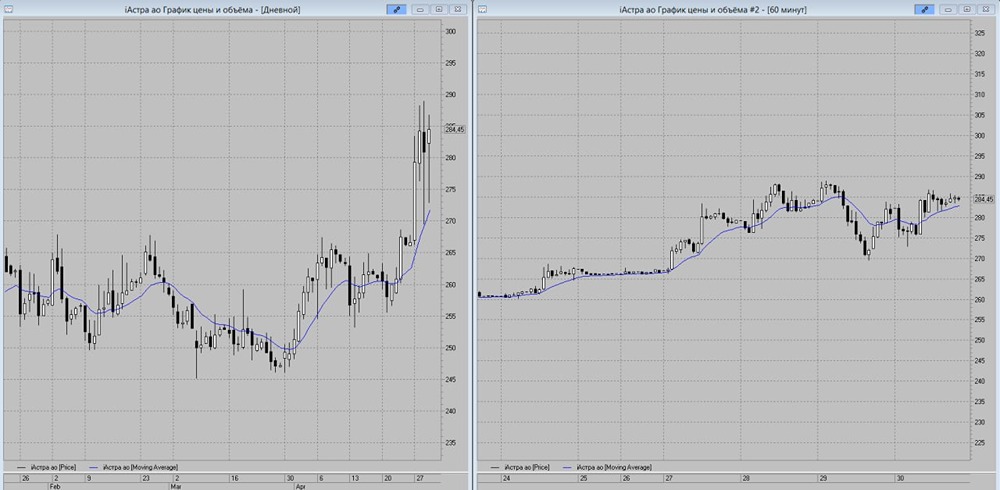

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества МОСКОВСКАЯ БИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

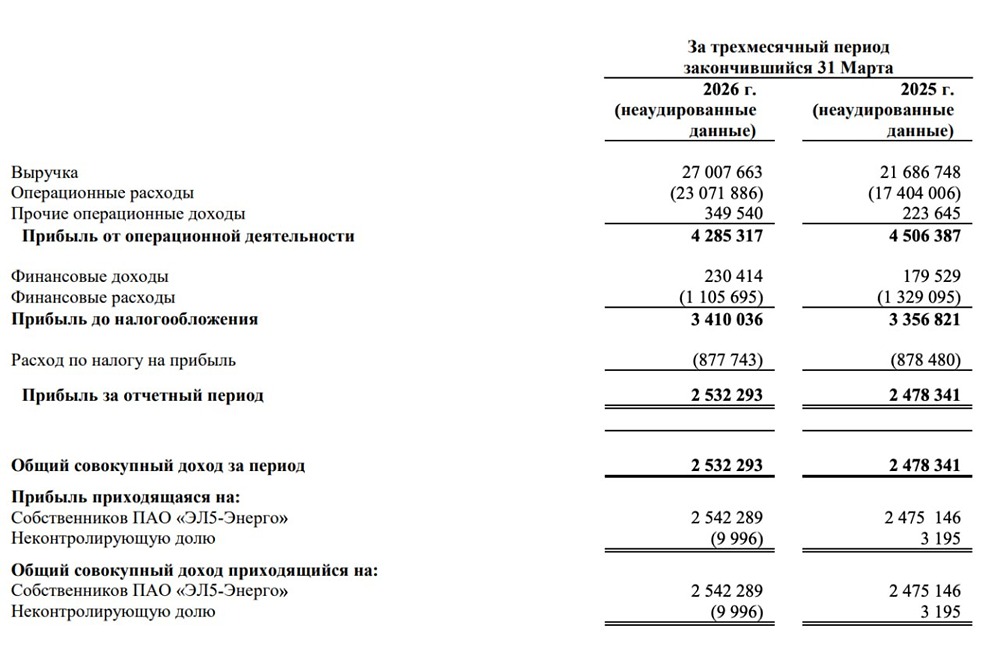

![Аватар сообщества ЭЛ5-ЭНЕРГО [анализ] [ELFV]](/uploads/community/7/98ff877c-51d1-4c42-8963-81755167f8f6.jpg)