![Аватар сообщества АБРАУ-ДЮРСО [анализ] [ABRD]](/uploads/community/4/1712559265_7541a6f530b440b2da04a23e3a67b1e3.jpg)

Акции Абрау‑Дюрсо недооценены — разбираем отчётность 2025 года

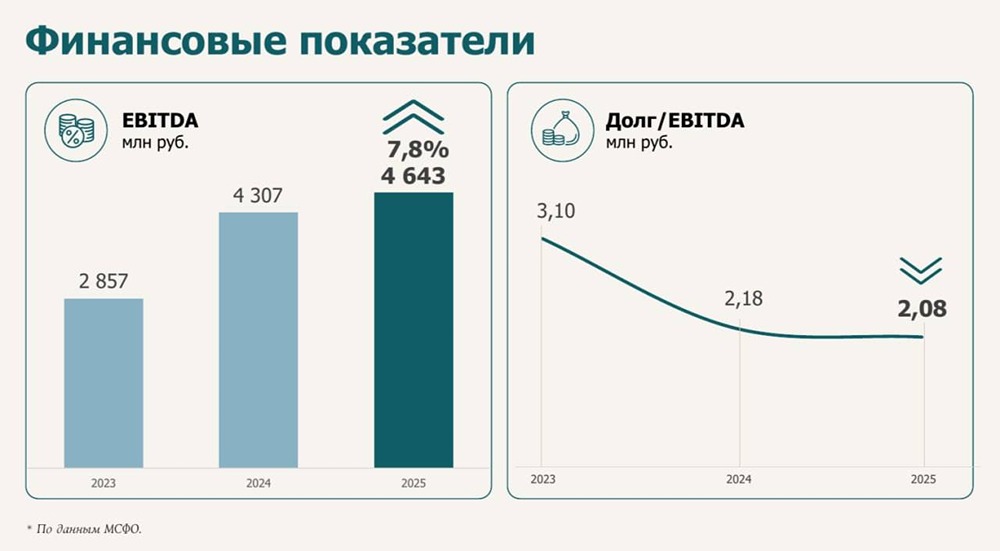

Итоги года и планы на будущее На прошлой неделе я посетил пресс-завтрак компании «Абрау-Дюрсо», посвящённый публикации годовой отчётности. Руководство компании рассказало об итогах прошедшего года и поделилось планами на следующий. Важно отметить, что компания представила не полный отчёт по МСФО, а только сокращённую версию и заключение аудитора. Формально это не проблема, но для полноценного анализа такой информации недостаточно. Компания по-прежнему остаётся достаточно закрытой. Тем не менее, есть и положительные моменты. Объём продаж вырос на 2% и составил 68,142 млн бутылок. При этом динамика розничных продаж компании опережает рыночную: в деньгах рост составил 28,7%, а в объёмах — 13,8%. Выручка компании также увеличилась на 7% и достигла 19,831 млрд рублей. Это произошло на фоне роста продаж и цен. Снижение потребительского спроса и деловой активности не сильно повлияло на компанию, что является положительным фактором. Однако темпы роста по сравнению с другими ритейлерами остаются довольно низкими. Чистая прибыль компании увеличилась на 4% и составила 1,903 млрд рублей. EBITDA выросла на 7,8% и достигла 4,64 млрд рублей. Отсутствие снижения показателей в сложный год уже можно считать успехом, но чистая прибыль компании остаётся на одном уровне уже несколько лет. Рост есть, но он скромный. Компания продолжает международную экспансию, усиливая своё присутствие в странах Азии, Ближнего Востока и Африки. В этом году особое внимание будет уделено развитию рынка Индии. За 2025 год компания завоевала 86 наград, увеличив общий портфель достижений до 452 наград. Соотношение долга к EBITDA снизилось до 2,08, а сам долг также уменьшился. Это говорит о том, что компания не испытывает проблем с привлечением долгового финансирования по выгодным ставкам. Долговая нагрузка остаётся умеренной, учитывая специфику бизнеса, так как виноделие всегда требует значительных капитальных вложений. Руководство компании считает свои акции недооценёнными относительно рынка и мировых виноделов. Для переоценки необходимо либо более сильное увеличение показателей, либо повышение дивидендов. По мультипликаторам компания выглядит недешёвой, особенно учитывая низкие темпы роста (хотя они и являются хорошими для рынка виноделов). Малый свободный float и дивиденды также влияют на оценку. Приятно, что компания начала проводить встречи для инвесторов. Однако хотелось бы видеть более полную отчётность. Пока не видно драйверов для переоценки акций, кроме новостей о развитии продаж в Индии, которые могут спекулятивно поднять котировки. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Уютный разбирает | Инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕР [анализ] [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ИВА [анализ] [IVAT]](/uploads/community/7/250ab3b5-5d24-401f-b79e-9c1d61f247d8.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/7762b6f5-8e96-446f-9aab-2df4d98149ec.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества О’КЕЙ [анализ] [OKEY]](/uploads/community/5/5217f857-f90c-499b-b2bb-c55e75b435e6.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/4c550cc4-8b77-40cd-9d89-3bc3c1c8f808.jpg)

![Аватар сообщества ФАБРИКА ONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)