![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

Свежий аналитический обзор акций компании МТС: прогноз, дивиденды и будущее

МТС — российская телекоммуникационная компания, предоставляющая цифровые и медийные сервисы. Сектор: Телекоммуникации Отрасль: Телекоммуникации и информационные технологии Цена акции: 220 рублей Главные акционеры: - АФК Система — 42,1%, - ООО "Стрим диджитал" — 4,4%, - ПАО «МТС» — 1,9%. Финансовые показатели: Выручка: - 2021: 534,4 млрд рублей, - 2022: 534,1 млрд рублей, - 2023: 606 млрд рублей, - 2024: 703,7 млрд рублей, - 2025: 807,2 млрд рублей. Средний темп роста выручки: 6% в год. Чистая прибыль: - 2021: 63,5 млрд рублей, - 2022: 32,6 млрд рублей, - 2023: 54,6 млрд рублей, - 2024: 31,5 млрд рублей, - 2025: 38,6 млрд рублей. Средний темп роста прибыли: -2% в год. Мультипликаторы: - EPS (прибыль на акцию): -19,6% за 10 лет, средний темп роста -2%. - P/E (цена/прибыль): 11,4 (ниже среднего по индустрии 13,7). - P/S (цена/выручка): 0,54 (ниже среднего по индустрии 0,79). - EV/EBITDA: 4,11 (выше среднего по индустрии 3,74). - Долг/EBITDA: 2,54 (выше среднего по индустрии 1,7). - PEG (коэффициент роста): <0 (переоценена). - Модель DCF (дисконтированный денежный поток): 285 рублей. На основе мультипликаторов и финансовых показателей можно сделать вывод, что компания недооценена. Вывод Финансовые результаты за 2025 год выглядят неплохо. Выручка выросла на 14,7% по сравнению с предыдущим годом, и рост показали все направления бизнеса: телекоммуникации, финтех и розничная торговля. Несмотря на давление процентных расходов, чистая прибыль снизилась, но компания смогла уменьшить долговую нагрузку, а операционная прибыль даже выросла. Однако инвесторов интересует не столько состояние бизнеса, сколько дивиденды и их стабильность. За 2025 год МТС планирует выплатить 35 рублей на акцию, что обеспечивает доходность 16%. Это выше безрисковых ставок и доходности облигаций МТС (14-14,7%). Почему так? Неопределенность с дивидендной политикой вызывает интерес. Текущая политика истекает в этом году, и нет гарантий сохранения или увеличения дивидендов. Если бы такие гарантии были, акции МТС уже были бы переоценены. Но я не ожидаю значительных изменений в новой дивидендной политике. В среднесрочной перспективе МТС остается привлекательным вариантом. Катализаторы: 1. Дивиденды за 2025 год: доходность 16%, что поддержит акции. 2. IPO дочерних компаний: MTS AdTech и Юрент готовы к выходу на рынок, но ждут благоприятных условий. 3. Снижение ключевой ставки: это позитивно скажется на бизнесе, так как большая часть долга взята под плавающие ставки. 4. Интересы АФК Системы: дивиденды МТС важны для материнской компании. АФК Система рассчитывает на сохранение и возможное увеличение выплат. В 2027 году пройдет пересмотр дивидендной политики. Пока у МТС есть возможность платить дивиденды, и это устраивает АФК Систему. Поэтому снижения выплат в ближайшее время не ожидается. Но в долгосрочной перспективе МТС может стать менее интересным. Бизнес и дивиденды не покажут значительного роста. Риски: - Высокий уровень долга. - Стагнация бизнеса. Справедливая цена акции: 255 рублей. Оценка по модели Гордона: Дивидендная доходность за 2024 год составила 15,5% (35 рублей на акцию). Оценим доходность актива и его теоретическую стоимость: - Темпы роста дивидендов: 3,3% в год. - Теоретическая стоимость актива: 260 рублей. Прогноз дивидендов: - За 2025 год: 35 рублей. МТС уже подтвердила намерение выплатить эту сумму. - За 2026 год: 35-40 рублей (16-18,2%). Дивидендная политика на 2024-2026 годы предусматривает выплаты не менее 35 рублей на акцию ежегодно. Анализ долговой нагрузки: - Темпы роста активов за 5 лет: 14%. - Темпы роста долга за 5 лет: 17%. Долги растут быстрее активов — это негативная тенденция. Бета-коэффициент: - За 90 дней: 2,3. - За год: 0,75. - За 3 года: 0,37. Бета от 0 до 1 означает, что акции менее подвержены рыночному риску и менее изменчивы. Ожидаемая годовая доходность: 18% (модель CAPM). За 10 лет полная доходность акции составила около 121%, или 8,3% в год, с учетом выплаченных дивидендов. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Инвестиции Студента

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕР [анализ] [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества ИВА [анализ] [IVAT]](/uploads/community/7/250ab3b5-5d24-401f-b79e-9c1d61f247d8.jpg)

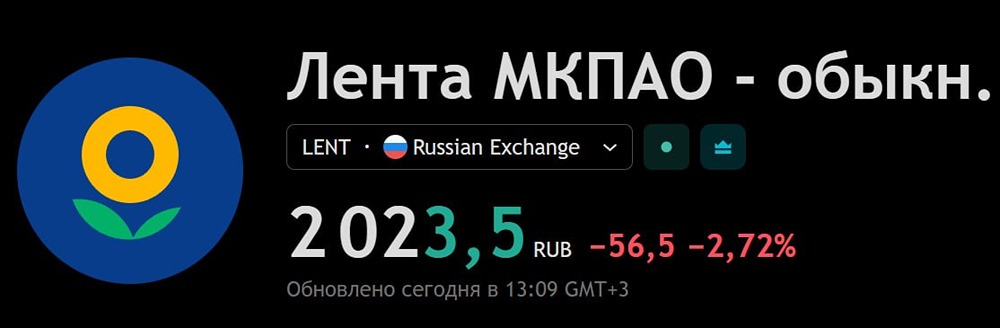

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/7762b6f5-8e96-446f-9aab-2df4d98149ec.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества О’КЕЙ [анализ] [OKEY]](/uploads/community/5/5217f857-f90c-499b-b2bb-c55e75b435e6.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/4c550cc4-8b77-40cd-9d89-3bc3c1c8f808.jpg)

![Аватар сообщества АБРАУ-ДЮРСО [анализ] [ABRD]](/uploads/community/4/1712559265_7541a6f530b440b2da04a23e3a67b1e3.jpg)

![Аватар сообщества ФАБРИКА ONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

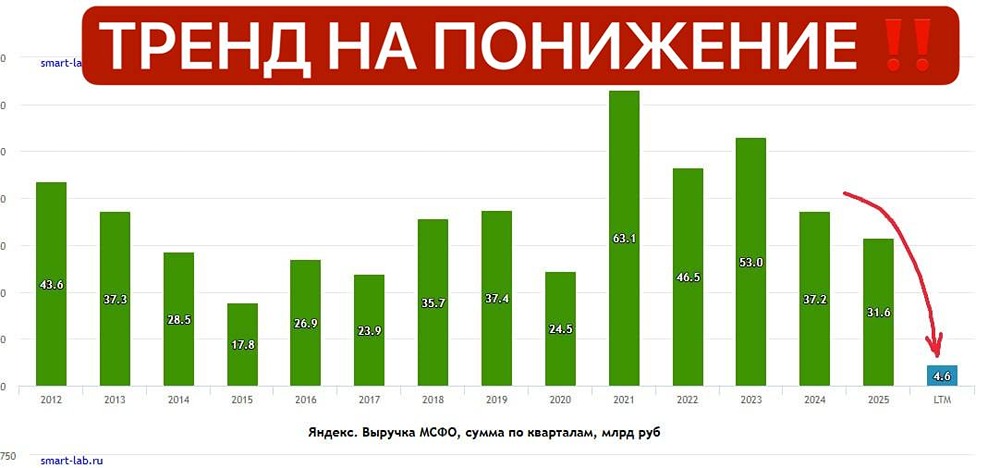

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)