![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

Акции ИКС-5: еще один замедляющийся бизнес

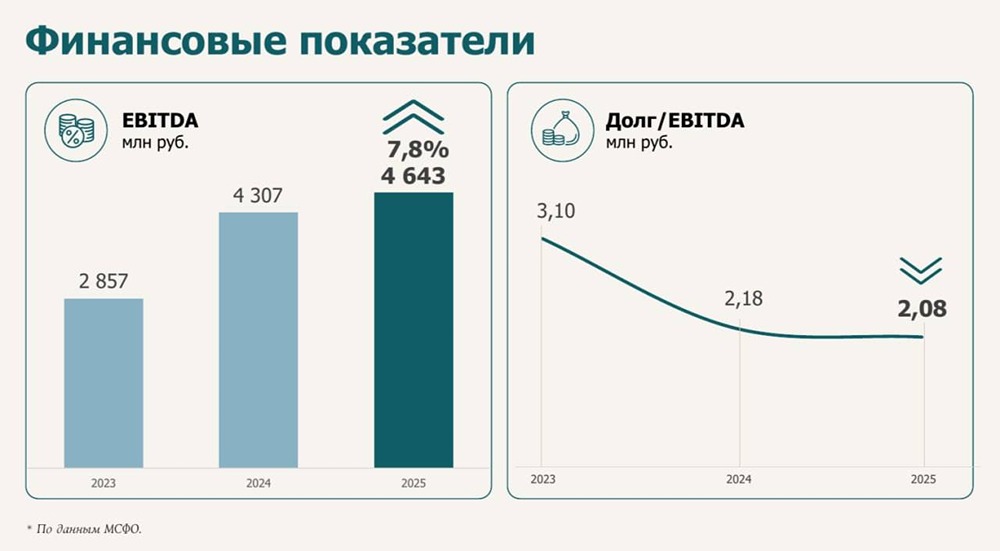

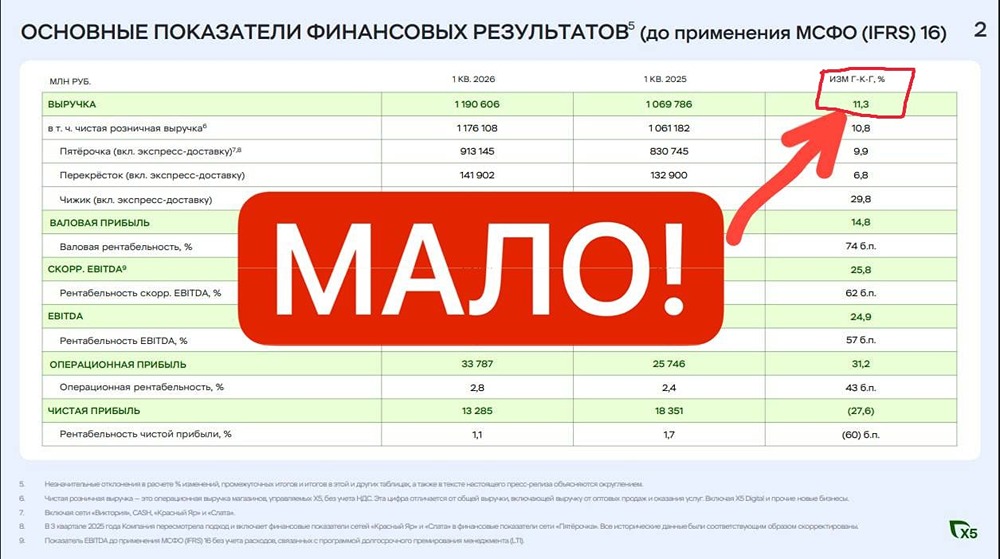

На рынке активно начинают выходить отчеты за 1 квартал 2026 г., и «ИКС-5» не исключение. Финансовые показатели: • Выручка: 1,19 трлн (+11,3% г/г) • EBITDA: 62,4 млрд (+24,9%) • Прибыль: 13,28 млрд (-27,6% г/г) • Чистый долг: 335,4 млрд (+22% г/г) Нейтральный отчет, который отражает ситуацию с замедлением роста бизнеса и рентабельностей. Темпы роста: Как и Яндекс, компания начинает сбавлять по темпу роста. Взгляните на динамику. 1 кв. 2024: +27,3% 1 кв. 2025: +20,7% 2 кв. 2025: +21,6% 3 кв. 2025: +18,5% 4 кв. 2025: +14,9% 1 кв. 2026: +11,3% Понижающийся тренд налицо, что и не дает акциям вырасти. Причины такого замедления я уже описывал в разборе операционного отчета [за 1 квартал](https://t.me/c/1521235518/5316). Рекомендую почитать. Снова обращаю ваше внимание на отрицательный рост LFL-трафика во всех магазинах «ИКС-5»: «Пятерочки», «Перекрестка» и «Чижика». Рост идет не за счет большего количества покупателей, а в основном за счет роста среднего чека. Картина по росту на 2026 г. рисуется неблагоприятной, что говорит о проблеме как в секторе, так и в экономике. Благо, минусы на этом заканчиваются. Прибыль и рентабельность: Чистая прибыль сократилась на 27% за счет увеличения финансовых расходов с 4,1 млрд до 14,84 млрд рублей и курсового убытка на 0,3 млрд. При этом операционная рентабельность выросла с 2,4% до 2,8%. Рентабельность EBITDA выросла с 4,7% до 5,2%, но по итогам года этот показатель должен дойти до 5,8%. Свободный денежный поток (база для дивидендов) составил символичные 2,37 млрд рублей (~9,7 р. на акцию). Казначейский пакет акций: В отчете есть строка «собственные выкупленные акции» на 56,115 млрд ₽. Это казначейский пакет акций, где находится 26 млн акций, на которые дивиденды не выплачиваются. Планы на этот пакет неизвестны, но его могут пустить в M&A или продать с последующей выплатой дивидендов, что принесет дополнительные ~10% дивдоходности, но про это говорить пока рано. Дивиденды: Компания платит дивиденды, исходя из ЧД/EBITDA до 1,4x. При этом текущий показатель составляет 1,17x, то есть пространство для выплаты дивиденда = 67 млрд рублей или 273 р./акцию в долг до верхней границы ЧД/EBITDA = 1,4x. Этот дивиденд могут выплатить или по итогам 2025 года, или уже в течение 2026 года. Решение за компанией. Учитывая последующий рост EBITDA, то итоговый дивиденд за следующие 12 месяцев может составить 300-330 р. (12,8%-14%) без продажи казначеек! Прогнозы на 2026 г.: Без изменений. Рост выручки +12% г/г (нижняя граница прогноза), рентабельность EBITDA = 5,8%. CAPEX = 4,5% от выручки. • Выручка на 2026 г. = 5,2 трлн • EBITDA на 2026 г. = 301,6 млрд • ЧП на 2026 г. = 100 млрд • CAPEX на 2026 г. = 234 млрд • FCF на 2026 г. = 9,5 млрд Оценка: • P/E (LTM) = 7,3x • P/E (2026) = 5,7x • Дивдох (2025) = 12,2% • Дивдох (2026) = 12,8%-14% ИТОГИ: Не думаю, что компания способна вырасти в 2026 г. выше, чем на 12% по выручке, учитывая снижение LFL-трафика, что создает давление на EBITDA и дивиденды. Если продуктовая инфляция будет еще сильнее снижаться, то уже возникнут трудности даже с ростом в 12% в год (как мы поняли ранее, рост сейчас идет за счет роста среднего чека, а не роста кол-ва покупателей). Но даже вкупе со всеми этими проблемами, мы получаем бизнес с достаточно дешевой оценкой в 5,7 годовые прибыли и 12,8% дивидендами. Хотел бы я сказать, что тут есть большой потенциал для роста, но его особо нет. Нам предлагают хороший бизнес по хорошей цене с хорошими дивидендами. Сильный рост акций возможен при продаже казначеек (тогда дивиденд может составить 20-25%), но мечтать не вредно! Меня пока все устраивает. Посмотрим на следующие кварталы и динамику трафика в магазинах, но могло быть и хуже, на самом деле. Однозначно лучше «Магнита» и, вероятно, «НоваБева», но не факт, что лучше «Ленты». Держу в «ИКС-5» 6,5% долю портфеля. Чуть докуплю даже. Спасибо за внимание. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Что за Инвестор?

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕР [анализ] [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества ИВА [анализ] [IVAT]](/uploads/community/7/250ab3b5-5d24-401f-b79e-9c1d61f247d8.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/7762b6f5-8e96-446f-9aab-2df4d98149ec.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества О’КЕЙ [анализ] [OKEY]](/uploads/community/5/5217f857-f90c-499b-b2bb-c55e75b435e6.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/4c550cc4-8b77-40cd-9d89-3bc3c1c8f808.jpg)

![Аватар сообщества АБРАУ-ДЮРСО [анализ] [ABRD]](/uploads/community/4/1712559265_7541a6f530b440b2da04a23e3a67b1e3.jpg)

![Аватар сообщества ФАБРИКА ONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)