![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

Свежий глобальный обзор акций Банка Санкт-Петербург

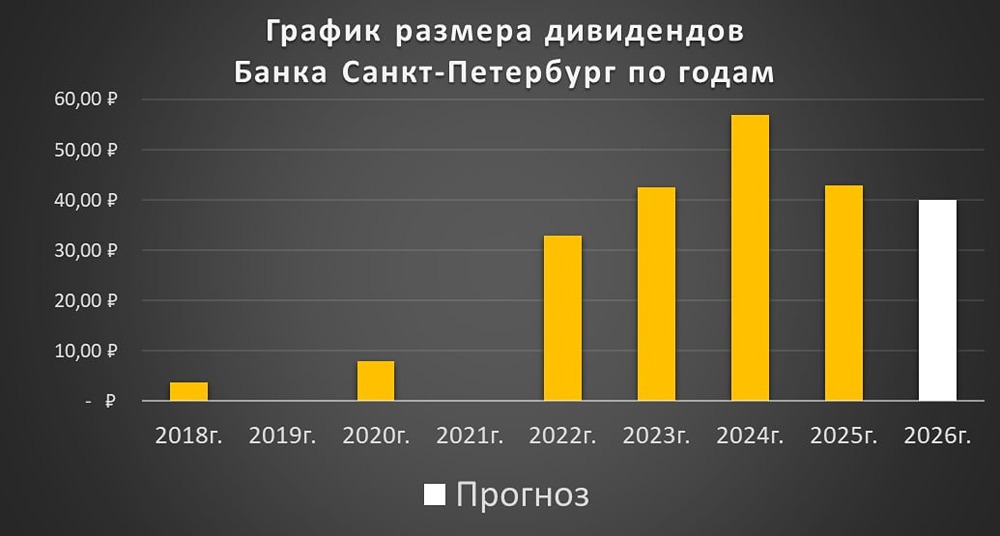

Банк Санкт-Петербург — один из крупнейших региональных банков России. Финансовые показатели Чистый процентный доход: - 2020: 25,5 млрд руб. (+9,4% г/г) - 2021: 28,1 млрд руб. (+10,2% г/г) - 2023: 50,8 млрд руб. - 2024: 70,6 млрд руб. (+39% г/г) - 2025: 77,8 млрд руб. (+10,2% г/г) Чистая прибыль: - 2021: 18,1 млрд руб. (+67,6% г/г) - 2022: 47,5 млрд руб. (+162,4% г/г) - 2023: 47,8 млрд руб. (+0,6% г/г) - 2024: 50,3 млрд руб. (+5,2% г/г) - 2025: 37,8 млрд руб. (-24,9% г/г) Сравнение мультипликаторов: - P/E: 3,95 (среднее: 4,7) - P/BV: 0,69 (среднее: 0,87) - ROE: 18,1% (среднее: 21%) - PEG: 0,3 (недооценена) - Модель DDM: 390 руб. Ожидаемая годовая доходность: 16% На основе мультипликаторов и финансовых показателей, Банк Санкт-Петербург можно считать немного недооцененным. Дивиденды Дивиденды: - 2022: 32,97 руб. - 2023: 42,45 руб. (+28,8% г/г) - 2024: 56,98 руб. (+34,2% г/г) - 2025: 42,84 руб. (-24,8% г/г) Дивиденды за II полугодие 2025 года составят 7,7%, или 26,23 руб. - Купить до: 11.05.2026 - Реестр: 12.05.2026 По итогам I полугодия 2025 года банк направил на дивиденды лишь 30% прибыли (16,61 руб. на акцию). Однако по итогам года было выплачено 50% чистой прибыли. Это стало лучшим сценарием для акционеров, несмотря на снижение процентных доходов. Прогноз дивидендов за 2026 год: 37-42 руб./акцию (3-5,2%). При прогнозируемой прибыли в 35 млрд руб. и выплате 50% дивидендов составят 39,3 руб./акцию. Дивиденды по модели Гордона: - Темпы роста: 32% в год - Теоретическая стоимость актива: 345 руб. (на 1,5% выше текущей стоимости) Дивидендная политика Дивидендная политика предусматривает отчисления на выплату дивидендов по обыкновенным акциям в пределах от 20% до 50% от чистой прибыли по МСФО, учитывая свободный капитал. Итоговый вывод по Банку Санкт-Петербург По итогам 2025 года банк ожидаемо зафиксировал падение прибыли на фоне снижения ключевой ставки с 21% до 16%. Снижение ставки негативно влияет на банк, ориентированный на корпоративный кредит под плавающие ставки и большую долю «бесплатного» фондирования. При росте ключевой ставки ожидается рост процентной маржи, прибыли и дивидендов. В текущих условиях эффект обратный. На 2025 год банк дает консервативные прогнозы: - Рост кредитного портфеля: 10-12% - Чистая прибыль: не менее 35 млрд руб. Это дает дивиденды за 2026 год в размере 39 руб., что соответствует доходности 11,5%. Это неплохой результат, но не лучше базового Сбера или Дом.РФ, которые выигрывают от снижения ключевой ставки и выплатят больше дивидендов. За I квартал прибыль составила 9,5 млрд руб., что пока соответствует прогнозам. Однако сильного перевыполнения плана не ожидается. В среднесрочной перспективе я нейтрально оцениваю Банк Санкт-Петербург. Это качественный и дешевый вариант из банковского сектора, но драйверов для роста пока нет. В ближайшее время банк планирует выкупить 9 млн акций по цене 340 руб. за бумагу. Сбор заявок пройдет с 10 апреля по 22 мая 2026 года. Важно отметить, что это произойдет после реестра по дивидендам за 2025 год. 12 мая цена будет около 317 руб., когда выкуп пройдет по 340 руб. Это дает возможность получить дивиденд и участвовать в выкупе. Однако объем выкупа ничтожно мал, и коэффициент выкупа может составить менее 1%. Поэтому особого интереса он не представляет. За 10 лет акции показали около 889% полной доходности (с учетом дивидендов). Последний отчет: 16 апреля 2026 Итоговый анализ: Акции недооценены на 9%. Итоговая справедливая цена: 370 руб. Рыночная цена: 338 руб. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Что за Инвестор?

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/7762b6f5-8e96-446f-9aab-2df4d98149ec.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/4c550cc4-8b77-40cd-9d89-3bc3c1c8f808.jpg)

![Аватар сообщества АБРАУ-ДЮРСО [анализ] [ABRD]](/uploads/community/4/1712559265_7541a6f530b440b2da04a23e3a67b1e3.jpg)

![Аватар сообщества ФАБРИКА ONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)

![Аватар сообщества СБЕР [анализ] [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества МОСКОВСКАЯ БИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества ЭЛ5-ЭНЕРГО [анализ] [ELFV]](/uploads/community/7/98ff877c-51d1-4c42-8963-81755167f8f6.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)