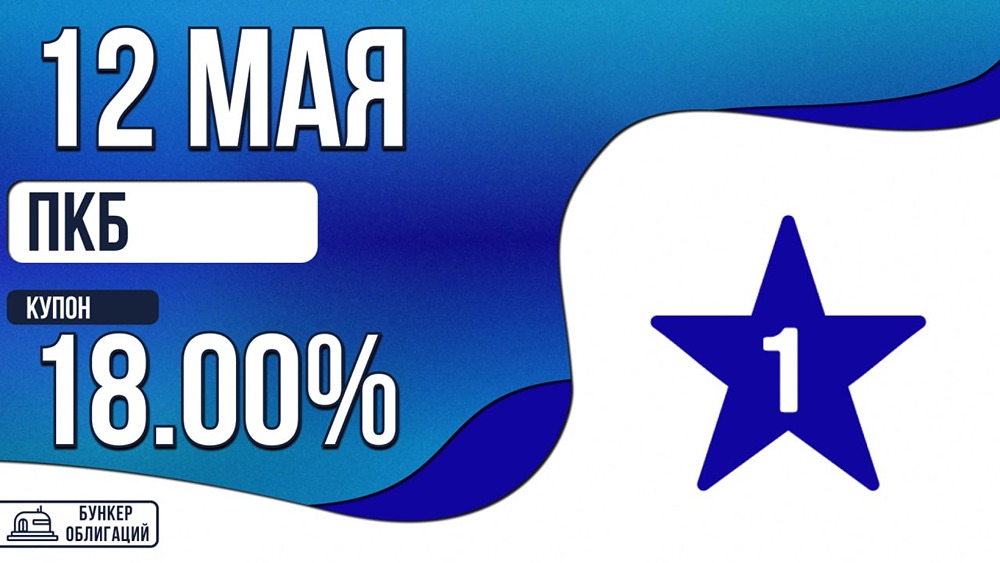

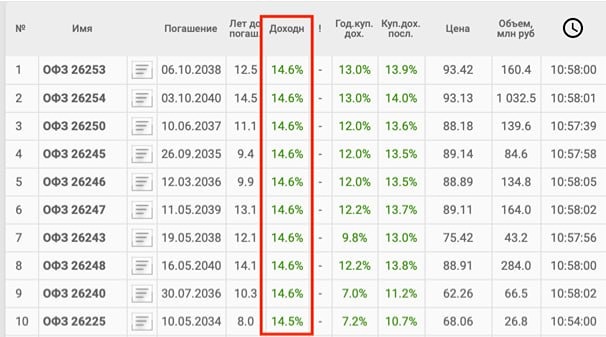

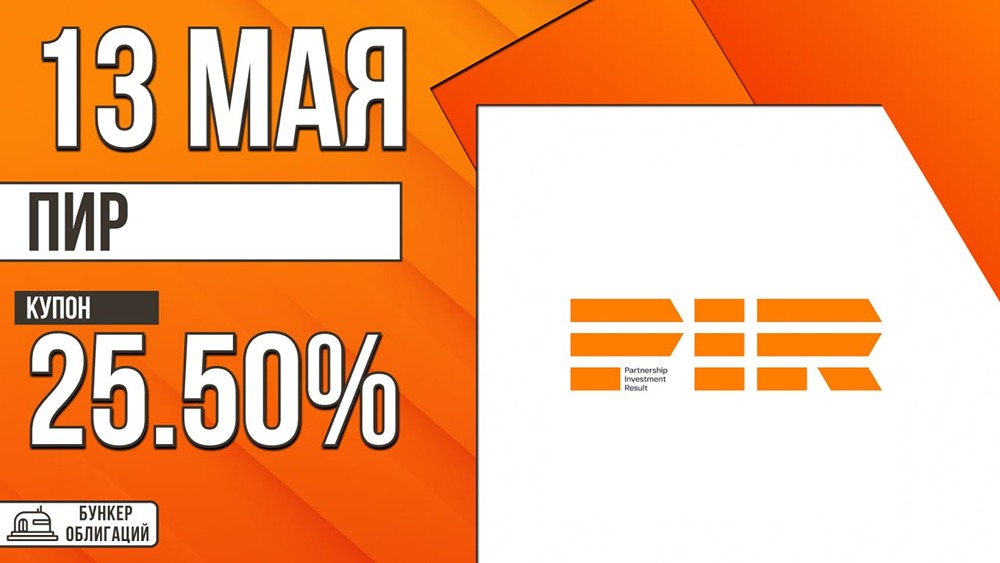

Стоит ли вкладываться в облигации ПИР с купоном до 25,5 %? Разбираем риски

ПИР: новый выпуск с купоном до 25,5% ООО «Партнерство, инвестиции, развитие» (ПИР) — компания, занимающаяся торговлей автотранспортом, лизингом и поставками техники для промышленности. Сегодня проходит сбор заявок. Размещение запланировано на 15 мая. Основные параметры выпуска: - Купон: до 25,5%, раз в месяц - Срок: 2,5 года - Объём: 400 млн руб. - Амортизация: обсуждается - Оферта: нет - Номинал: 1000 руб. - Организатор: «Риком Траст» - Доступно неквалифицированным инвесторам Финансовые результаты (РСБУ, 2025): - Выручка: 9,2 млрд руб. (+9% г/г) - Операционная прибыль: 1,5 млрд руб. (-32% г/г) - Чистая прибыль: 430 млн руб. (-55% г/г) - OCF: -102 млн руб. (в 2024 было -2,3 млрд) Баланс и долговая нагрузка: - Активы: 9,7 млрд руб. (-3% г/г) - Собственный капитал: 1,3 млрд руб. (+12% г/г) - Чистый долг: 5,4 млрд руб. (-7% г/г) - Чистый долг/EBITDA: 3,3x (3,5х в 2024 г.) - ICR: 1,5 (4,7 в 2024) - КТЛ: 1,3 (1,1 в 2024) - Коэффициент автономии: 0,13 (0,12 в 2024) Кредитный рейтинг НРА: BB, прогноз «стабильный» (ноябрь 2025 г.) Поддерживает рейтинг: - высокая рентабельность собственного капитала; - комфортное покрытие процентных расходов; - адекватное корпоративное управление и прозрачная структура собственности; - диверсификация рынков сбыта. Ограничивает: - продолжительный срок оборота дебиторской задолженности; - низкая обеспеченность собственными оборотными средствами; - невысокая текущая ликвидность; - зависимость от основных покупателей и поставщиков; - повышенные внешние риски (внешнеторговая деятельность, санкции). Преимущества выпуска: [▫️](https://mondiara.com/) Высокий ежемесячный купон — до 25,5% годовых [▫️](https://mondiara.com/) Ежемесячные выплаты 3. Амортизация (если будет) снижает риск невозврата всей суммы в конце. [Риски](t.me/BANKOMAT_BONDS) [▫️](https://mondiara.com/) Падение чистой прибыли на 55%, рост процентных расходов более чем в 2 раза [▫️](https://mondiara.com/) Отрицательный операционный денежный поток [▫️](https://mondiara.com/) Повышенная долговая нагрузка, собственный капитал покрывает лишь 13% активов [▫️](https://mondiara.com/) Плохая ликвидность: денег на счетах 259 млн руб., а краткосрочного долга 4,6 млрд рублей [▫️](https://mondiara.com/) Высокая зависимость от ключевых контрагентов [▫️](https://mondiara.com/) Амортизация (если будет) снижает номинал, и абсолютный размер купона падает со временем. Вывод: Выпуск ПИР 06-001P выглядит высокодоходным, но очень рискованным. Компания демонстрирует серьёзное ухудшение финансов: падение чистой прибыли более чем вдвое, отрицательный денежный поток, низкий собственный капитал и слабая ликвидность. Рыночная доходность старых выпусков уже превышает 25,5%. По сути, новый выпуск не предлагает премии к рынку, хотя риски очевидны. На мой взгляд, доходность не полностью компенсирует риски. В рамках агрессивной стратегии можно рассмотреть участие, но только если купон будет установлен максимальный. В ином случае участие не вызывает интереса. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ