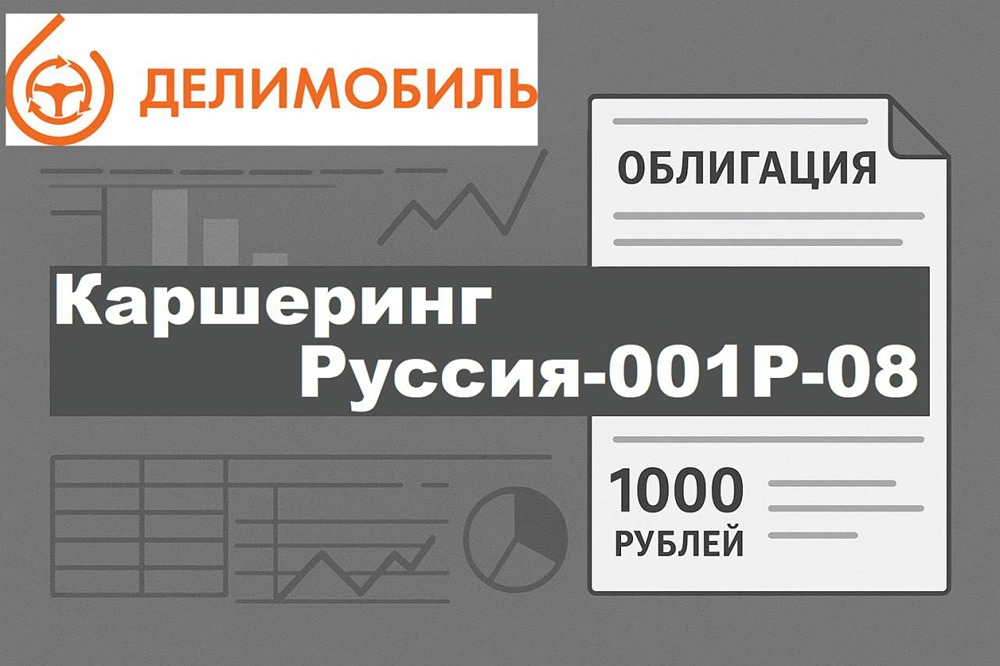

Облигации Делимобиля — 25,6 % доходности: риск или шанс

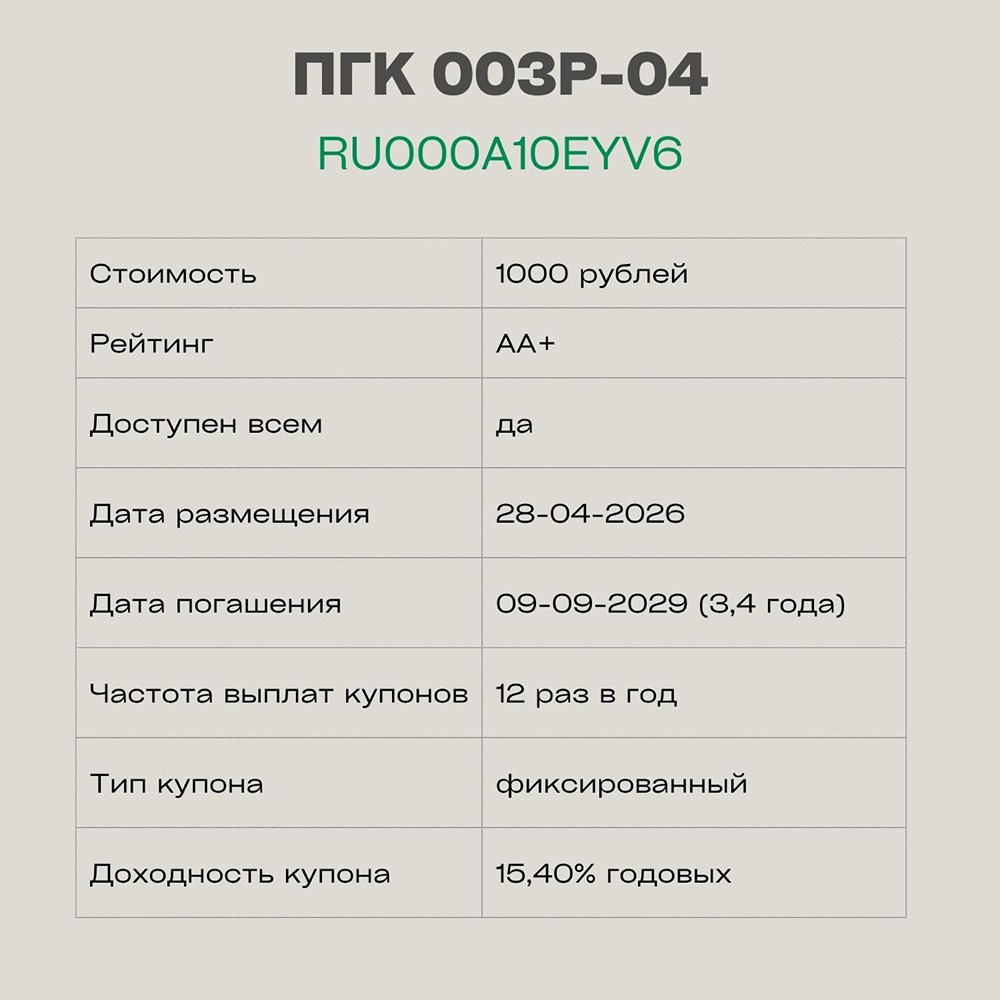

Делимобиль: доходность 25,6% или билет в один конец ПАО «Каршеринг Руссия» (Делимобиль) готовится выйти на долговой рынок с новым выпуском облигаций. Ставка купона в 23% годовых выглядит заманчиво на фоне ключевой ставки ЦБ в 14,5%. Однако стоит ли вкладываться в эти бумаги? Параметры выпуска облигаций Каршеринг Руссия-001Р-08 - Номинал: 1000 ₽ - Объем: 1 млрд ₽ - Погашение: через 3 года - Купон: 23% (YTM 25,59%) - Выплаты: 12 раз в год - Амортизация: 25% каждые 12 месяцев (24-й, 28-й, 32-й и 36-й купоны) - Оферта: нет - Рейтинг: BBB+(RU) от АКРА - Сбор заявок: 5 мая 2026 года - Размещение: 8 мая 2026 года Что происходит внутри компании? В 2025 году Делимобиль столкнулся с рядом вызовов, но сумел адаптироваться и даже улучшить свои показатели. - Рост аудитории: база пользователей увеличилась до 12,9 млн (+15% за год), ядро (MAU) держится на уровне 600 тыс. человек. - Оптимизация автопарка: компания сократила парк на 12%, избавившись от неэффективных автомобилей. Доля сегмента «Эконом» (Lada, Haval, Chery) достигла 75%. - Собственные СТО: запуск 50 тыс. кв. м. собственных станций техобслуживания и склада запчастей позволил снизить расходы на ремонт на 14%. Также компания начала оказывать услуги по ремонту чужих автомобилей в рамках проекта «Делисервис». Почему может быть интересно? - Снижение ключевой ставки ЦБ: с 21% до 14,5%, что снижает стоимость заимствований. - Технологическая амнистия: сервис включен в «белый список» Минцифры, что решило проблему со сбоями геолокации. - Структура долга: 68% кредитов и лизинга зафиксированы по старым ставкам, что защитило компанию от резкого роста расходов. Красные флаги - Убыточность: чистый убыток за 2025 год составил 3,73 млрд руб., EBITDA снизилась на 3%. - Высокая закредитованность: соотношение чистого долга к EBITDA достигло 4,8х, что говорит о повышенном риске. - «Стена рефинансирования» 2026: компании нужно погасить 10 млрд руб. старых облигаций. - Рейтинг на грани: АКРА присвоило статус «Под наблюдением». Вопрос: зачем брать новый выпуск с доходностью 25,6%, если старые торгуются с доходностью 30–31%? Ответ: 31% по старым выпускам — это короткие бумаги, которые погасятся в 2027 году. Новый выпуск 001Р-08 позволяет зафиксировать денежный поток на 3 года с купоном 23%. Итог Вероятность дефолта в ближайшие 3 года — 10–15%. Ситуация бинарная: - Сценарий А: компания успешно рефинансирует долг, ключевая ставка продолжает снижаться, инвестор получает отличную доходность. - Сценарий Б: кассовый разрыв, банки отказывают в пролонгации, инвестор рискует потерять деньги. Резюме Это высокодоходный инструмент (ВДО) для агрессивных инвесторов. Консервативным игрокам и любителям спокойного сна лучше пройти мимо. В портфеле таких бумаг должно быть не более 1–3%. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Миллион для дочек

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ