![Аватар сообщества ОБЛИГАЦИИ [анализ]](/uploads/community/11/9c9a999c-9a3c-45e6-9134-80643976aff3.jpg)

Облигации «ТрансКонтейнера»: стоит ли вкладываться при доходности до 17,81%

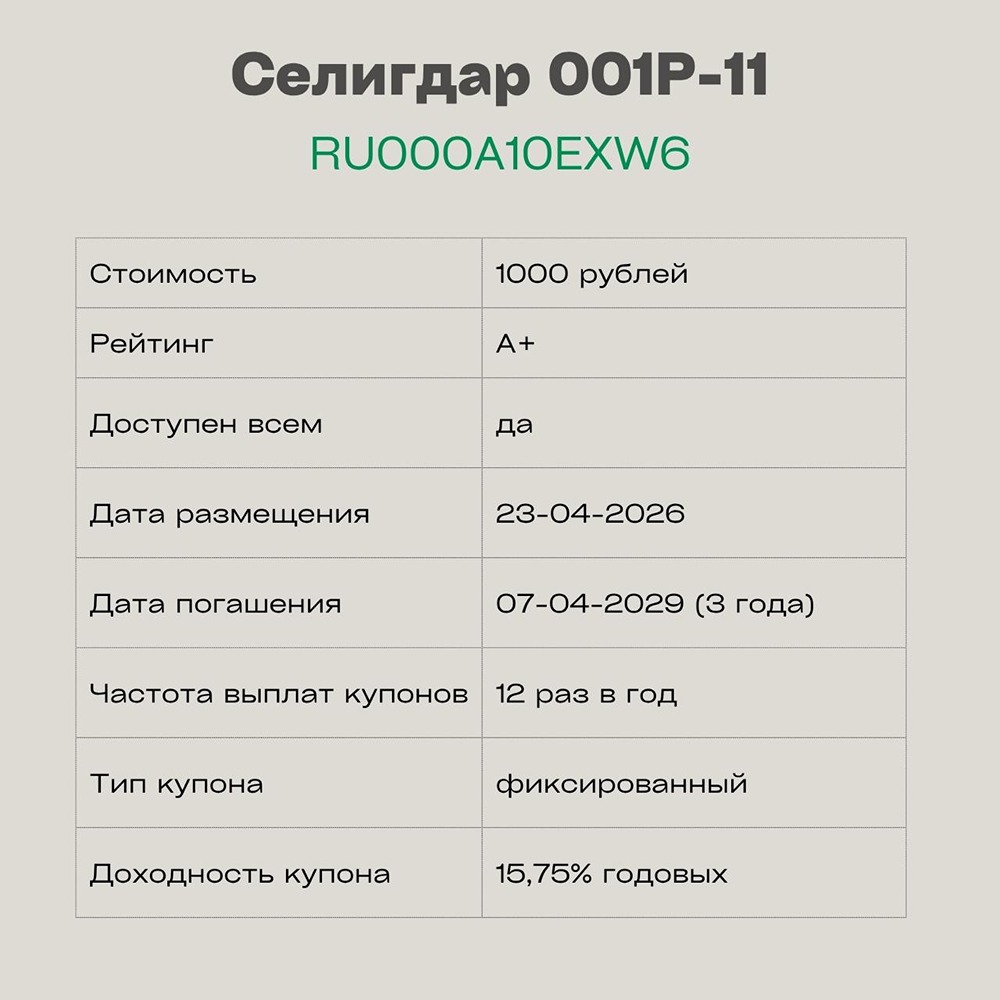

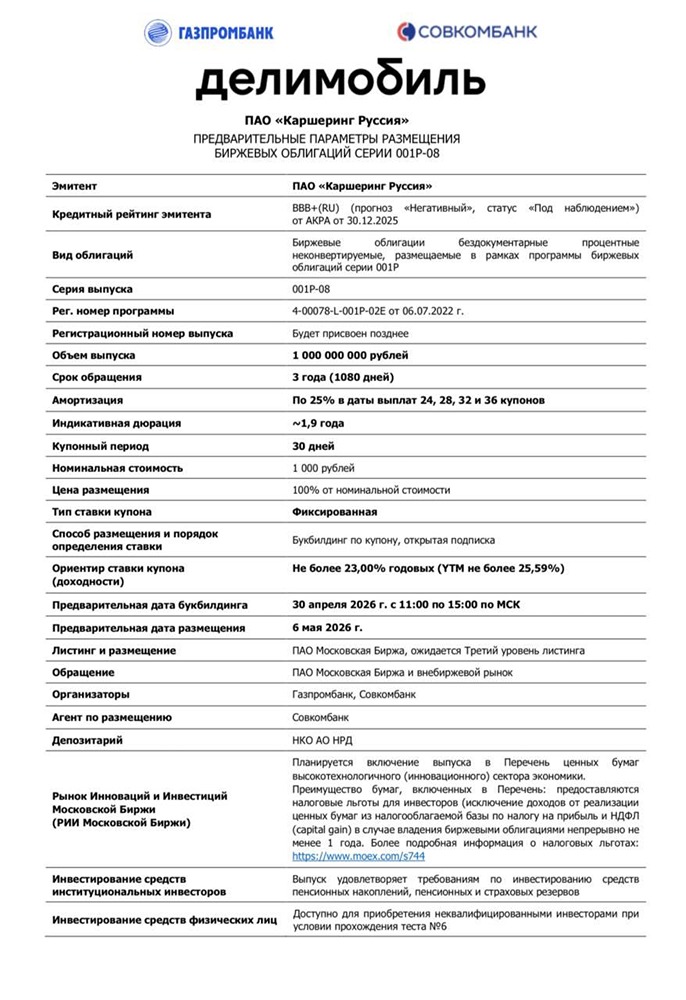

ПАО «Центр грузовых контейнерных перевозок ТрансКонтейнер» занимается железнодорожной перевозкой контейнеров. Компания предлагает экспедирование грузов, логистические услуги, работу терминалов и железнодорожные перевозки по России, странам СНГ, Европы и Азии. У «ТрансКонтейнера» более 300 тысяч маршрутов. Облигации ТрансКонтейнер П02-03 Рейтинг: АА- (Стабильный) от «Эксперт РА» и НКР Купон: 14,5–16,5% годовых Доходность к погашению: не выше 17,81% годовых Тип купона: фиксированный Номинал: 1000 рублей Выплата купонов: 12 раз в год Срок обращения: 3 года Амортизация: нет Оферта: нет Сбор заявок: до 30 апреля Размещение: 6 мая Финансовые показатели: • Выручка (2025): ~159,9 млрд ₽. Снижение на 8,4% по сравнению с предыдущим годом. • Чистый результат: убыток ~9,2 млрд ₽. • Маржинальность: отрицательная. Долговая нагрузка: • Общий долг: ~126 млрд ₽. • NetDebt / EBITDA: значительно вырос из-за падения прибыли. • Уровень долга: повышенный. Вывод: • Финансовое положение компании рискованное. • Ключевой риск — резкое падение прибыли и убытки при высокой долговой нагрузке. • Облигации подходят для инвесторов, готовых к повышенному риску. Комментарий: Компания перешла от стабильной прибыли к значительным убыткам. Это указывает на давление на бизнес из-за роста расходов и сложностей на рынке перевозок. Финансовые показатели неудовлетворительны, а кредитный рейтинг не соответствует реальному положению дел. Я бы воздержался от участия в этом размещении. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Инвестиции - просто!

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

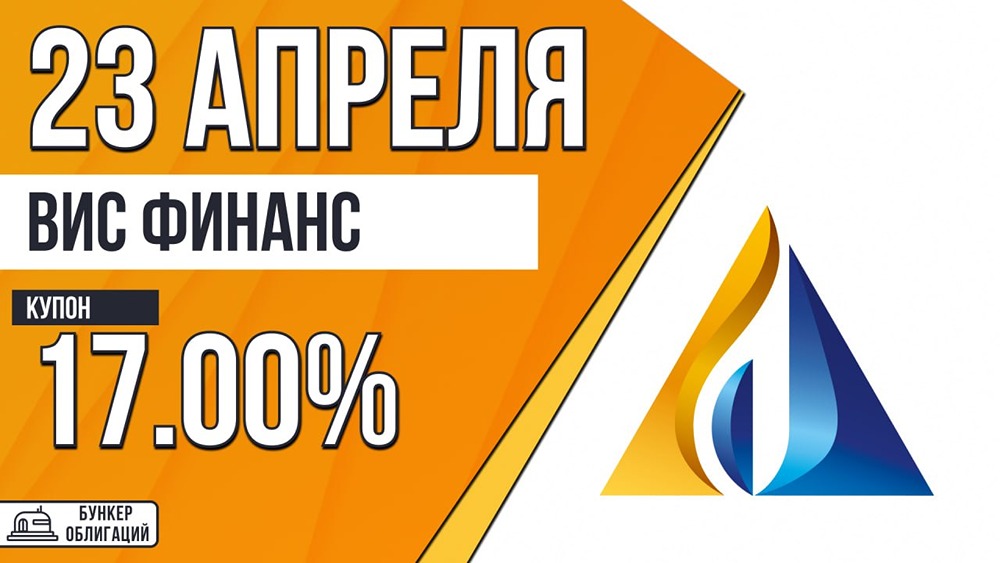

![Аватар сообщества ОБЛИГАЦИИ [размещения]](/uploads/community/1/1dab20f8-96a7-4f68-939a-6af666733dc2.jpg)