![Аватар сообщества ОБЛИГАЦИИ [анализ]](/uploads/community/11/9c9a999c-9a3c-45e6-9134-80643976aff3.jpg)

Краткий обзор новых размещений облигаций на текущей неделе

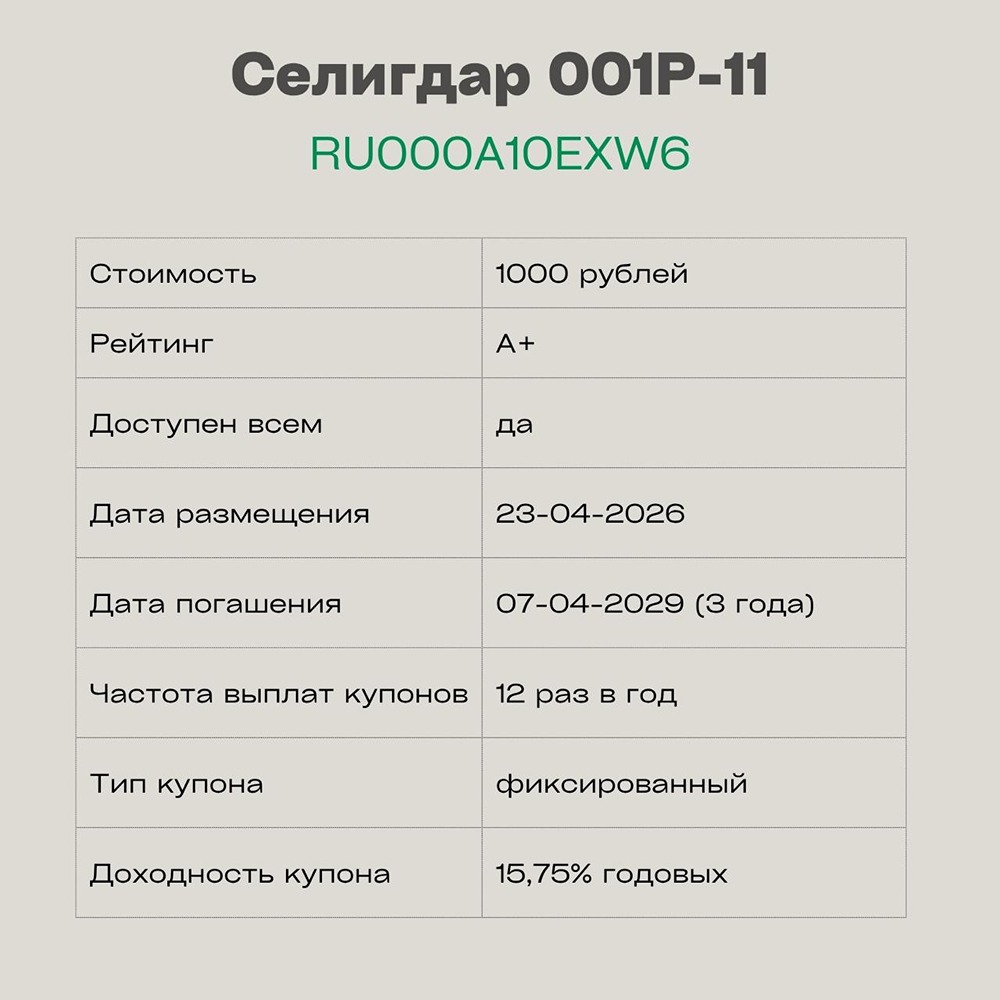

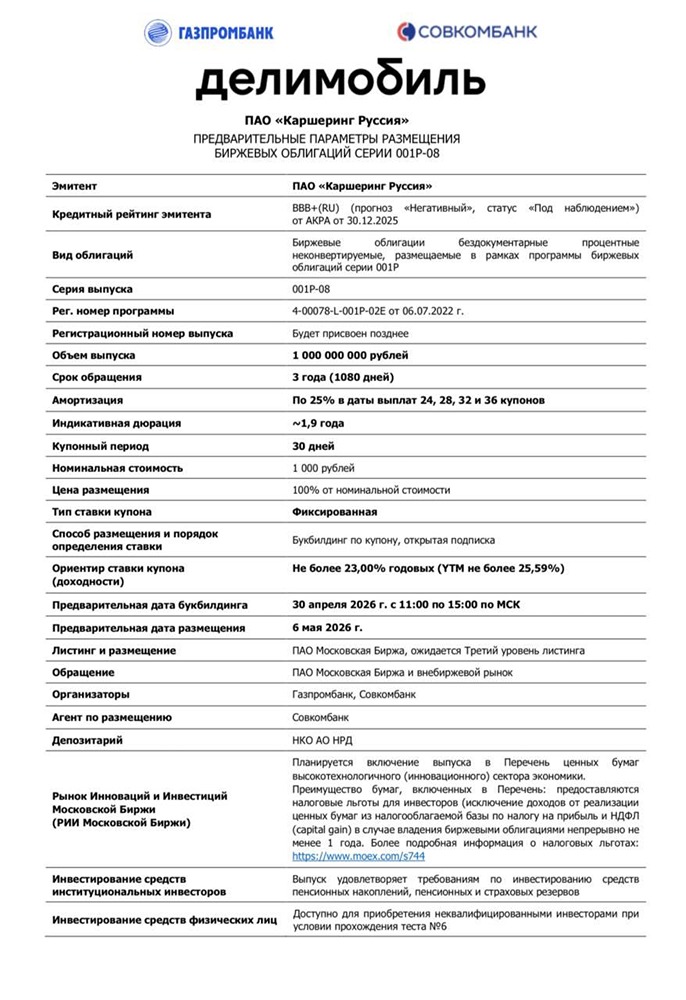

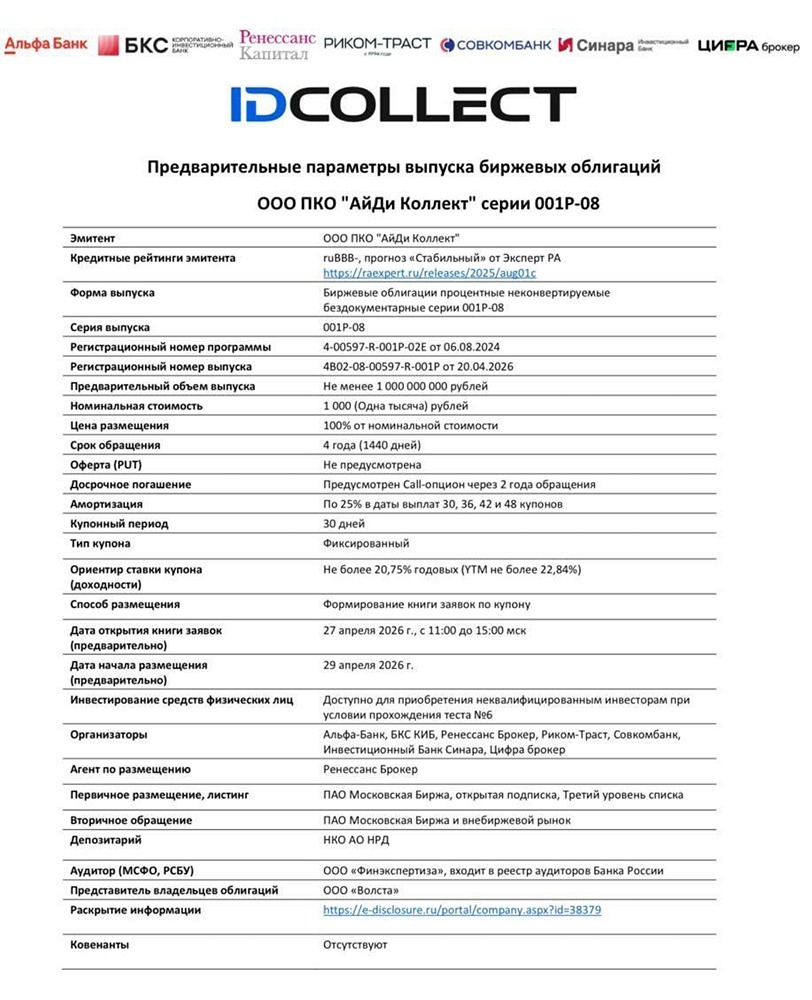

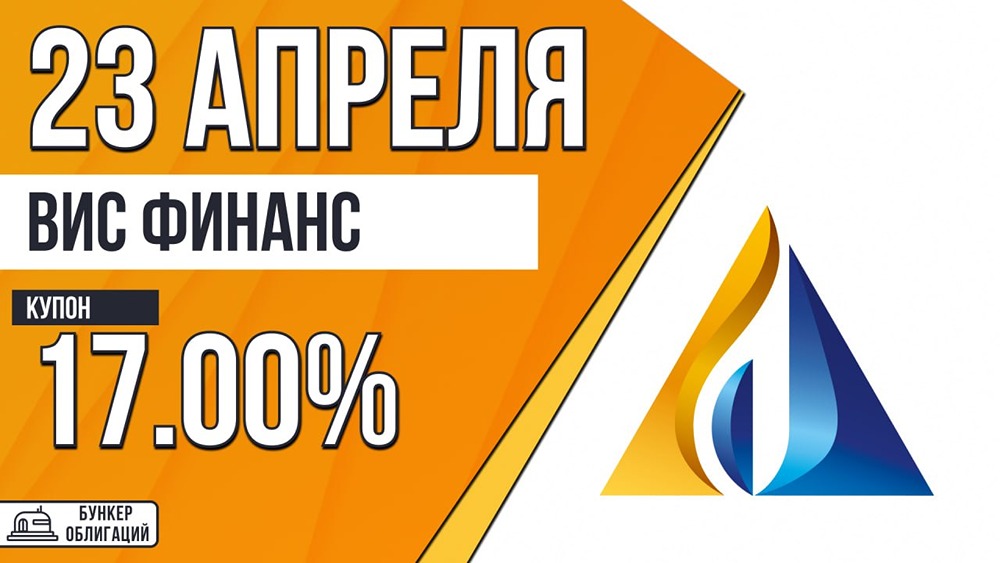

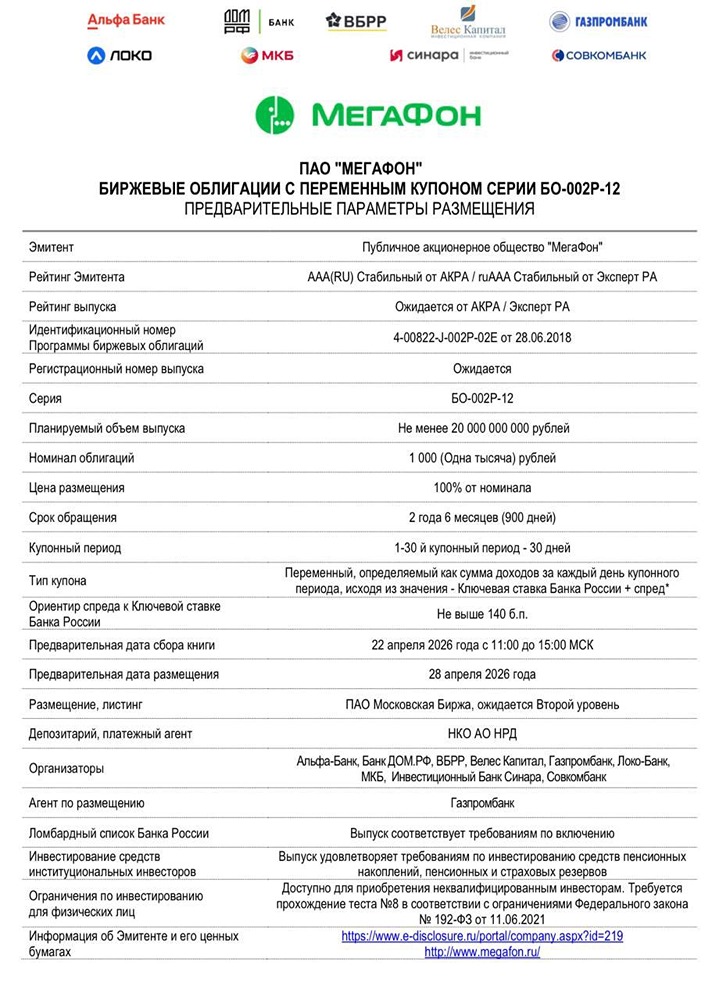

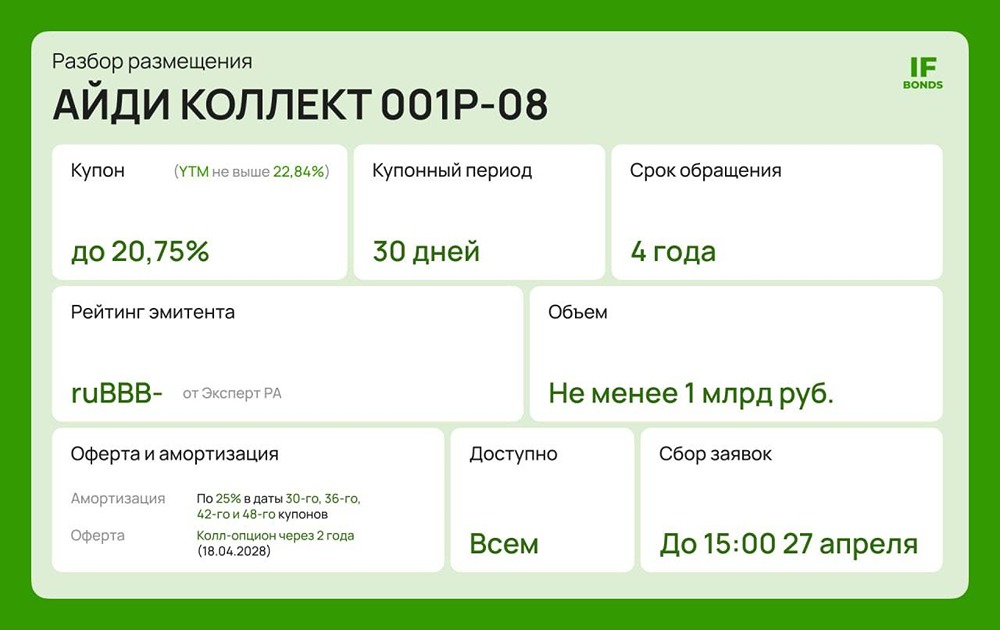

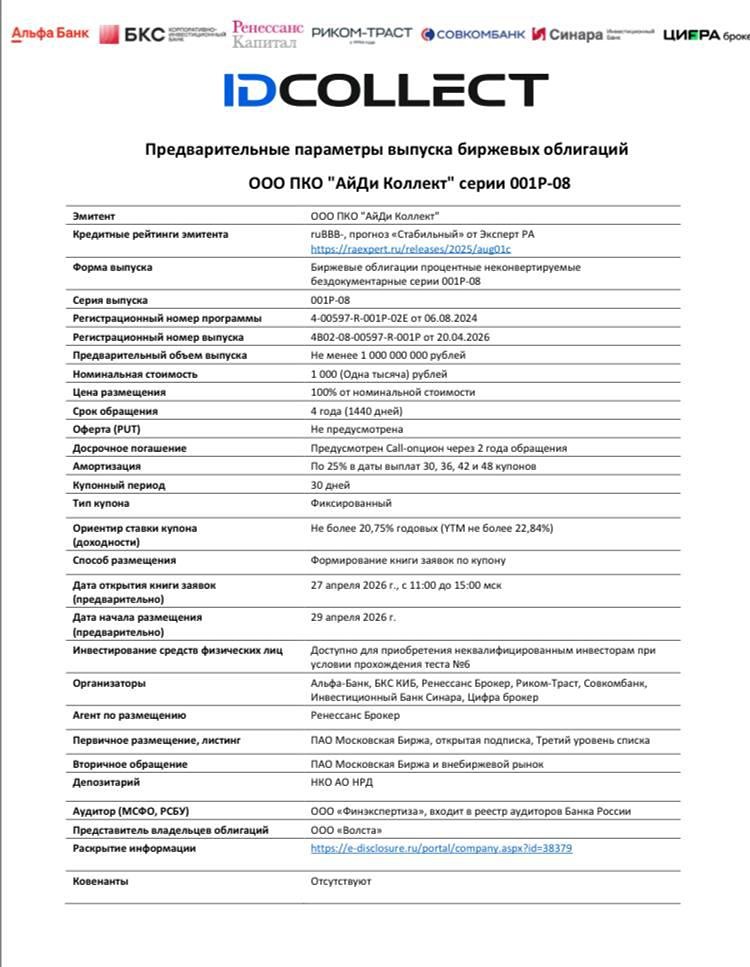

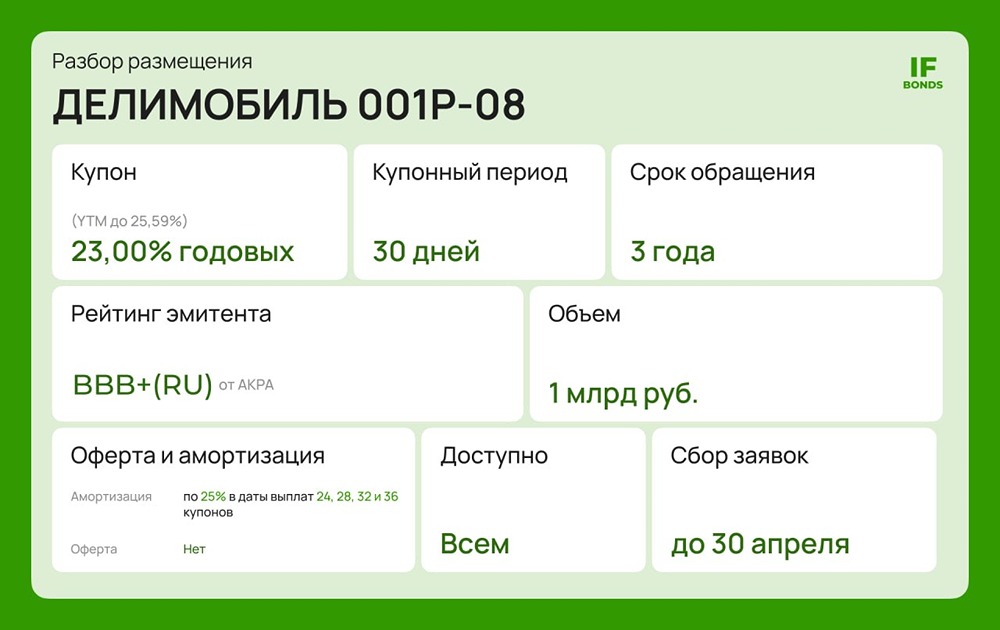

В пятницу ЦБ снизил ключевую ставку на 50 б. п. до 14,5%. Это совпало с ожиданиями рынка, но вызвало разочарование. Индекс RGBI достиг максимумов в 119 пунктов, а доходности по длинным ОФЗ превышают ключевую ставку. Что нового на рынке: Мегафон, новый флоатер Параметры: - Рейтинг: AAA (АКРА, Эксперт РА) - Срок: 2 года 10 месяцев (1020 дней) - Купон: переменный, КС + 125 б. п. - Амортизация/оферта: нет Мегафон — один из крупнейших мобильных операторов с 75 млн абонентов и сильными позициями в цифровых сервисах. По РСБУ за 2025: - Выручка: 525,5 млрд руб. (+8,1%) - OIBDA: 222,3 млрд руб. (+11,6%) - Рентабельность OIBDA: 42,3% - Чистая прибыль: 41,3 млрд руб. (−8,2%) - Чистый долг / OIBDA: 1,77х Плюсы: качественный эмитент с низкой долговой нагрузкой. Флоатер от AAA-заемщика предоставляет премию к КС, что редкость. Минусы: при снижении ставки купон уменьшится. Подходит для краткосрочной парковки ликвидности, но не для долгосрочной фиксации доходности. Атомэнергопром 001Р-11 Параметры: - Рейтинг: ruAAA / AAA(RU) - Объем: не менее 1 млрд руб. (ориентир до 5 млрд) - Срок: 3 года (1092 дня) - Купон: фиксированный, 14,0–14,25% годовых (YTM до 15,11%), квартальный - Амортизация: нет Это дочерняя структура Росатома, консолидирующая гражданские активы — от добычи урана до строительства АЭС и генерации. МСФО 2025: - Выручка: 2,82 трлн руб. (+12,8%) - EBITDA (расч.): 709,5 млрд руб. (+16,3%) - Чистая прибыль: 37,1 млрд руб. (−89,4%) - Чистый долг / EBITDA: 2,24х Монопольные позиции, господдержка и максимальный рейтинг. Фикс на 3 года под ~14,2% от такого эмитента выглядит привлекательно на фоне ожидаемого снижения ставок. Снижение чистой прибыли из-за курсовых разниц и роста процентных расходов. Долг вырос, но денежный поток стабилен. Вывод: по соотношению риск/доходность Атомэнергопром — один из фаворитов текущего первичного рынка. ID Коллект 001Р-08 Параметры: - Рейтинг: ruBBB− (стабильный) - Срок: 4 года (1440 дней), Call-опцион через 2 года - Купон: фиксированный, не более 20,75% (YTM ≤ 22,84%) - Амортизация: по 25% в даты 30, 36, 42 и 48 купонов ID Коллект занимается покупкой и взысканием проблемных долгов (NPL), помогая банкам высвободить капитал. Портфель — 209 млрд руб. МСФО 2025: - Выручка: 8,5 млрд руб. (+16%) - EBITDA: 6,7 млрд руб., рентабельность 79% - Чистая прибыль: 2,3 млрд руб. - Собственный капитал: 6,4 млрд руб. - Долг / EBITDA: 1,95х Высокомаржинальный бизнес с устойчивым ростом портфеля. Купон привлекательный, амортизация быстро возвращает номинал. Осторожно: выпуск для инвесторов, готовых к повышенному риску. Премия к «бенчмаркам» оправдана, но без глубокого понимания бизнеса долю лучше ограничить. На вторичке бумаги обычно пользуются спросом, так что есть потенциал роста. Делимобиль 001P-08 Параметры: - Рейтинг: BBB+(RU), прогноз «Негативный», статус «Под наблюдением» (АКРА) - Срок: 3 года (1080 дней) - Купон: фиксированный, не более 23,00% (YTM ≤ 25,59%) - Амортизация: по 25% в даты 24, 28, 32 и 36 купонов Делимобиль — крупнейший каршеринг в России, испытывающий проблемы. За 2025 год: - Выручка: 30,8 млрд руб. (+11%) - EBITDA: 6,2 млрд руб. (−3%) - Чистый убыток: 3,7 млрд руб. - Чистый долг / EBITDA: 4,8х Убыток вызван инвестициями в инфраструктуру, долговая нагрузка высокая. Прогноз рейтинга негативный, наблюдение указывает на возможное ухудшение кредитного качества. Осторожно: высокорисковая история, подходит только для спекулятивной части портфеля. При проблемах с ликвидностью цены могут резко упасть. Итог: самый сбалансированный вариант — Атомэнергопром с фиксированной доходностью выше 14% и минимальным кредитным риском. ID Коллект привлекателен как ставка на нишевый бизнес с высокой маржой. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Залим Сохов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ОБЛИГАЦИИ [размещения]](/uploads/community/1/1dab20f8-96a7-4f68-939a-6af666733dc2.jpg)