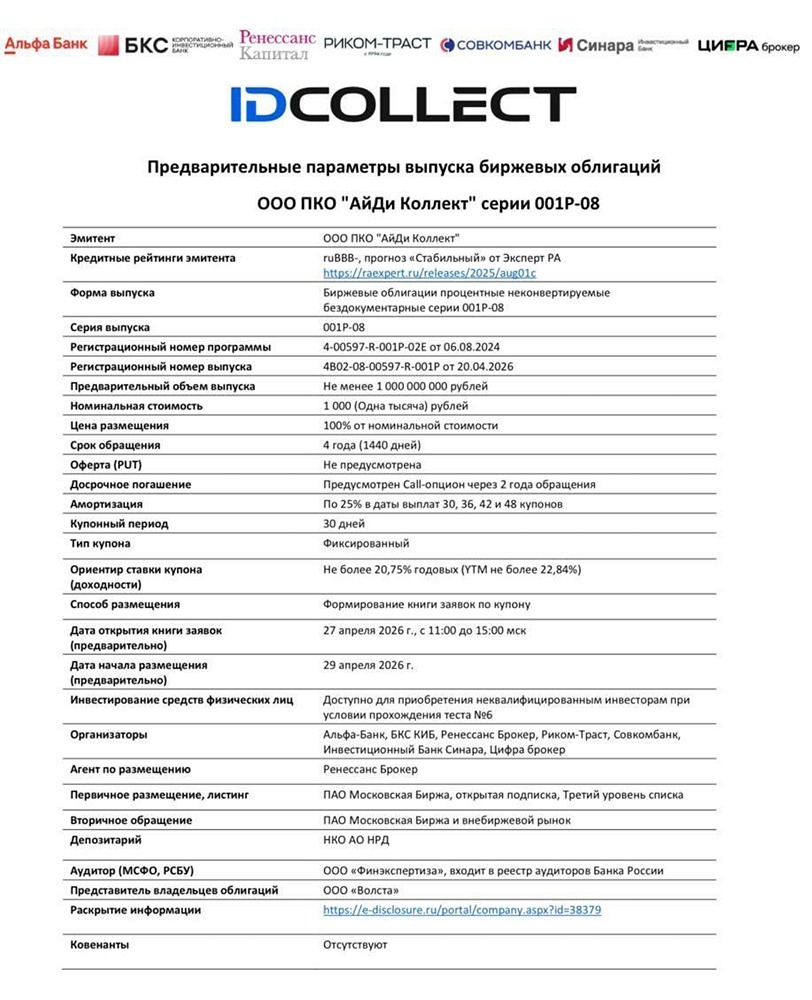

![Аватар сообщества ОБЛИГАЦИИ [анализ]](/uploads/community/11/9c9a999c-9a3c-45e6-9134-80643976aff3.jpg)

Облигации «Медскан» 001Р‑02: стоит ли участвовать в выпуске?

Медскан: выпуск с доходностью YTM до КБД+400 б.п. АО «Медскан» — ведущий игрок в негосударственном секторе здравоохранения России, предлагающий широкий спектр услуг: от диагностики и амбулаторной помощи до хирургии и онкологии. Компания входит в группу «Росатом», что обеспечивает ей значительную поддержку. Сегодня эмитент собирает заявки на выпуск 001Р-02, планируя размещение 28 апреля. Основные параметры: - YTM: КБД (2 года) + 400 б.п. При текущем уровне КБД около 13,44% доходность составит 17,4%. Купон, выплачиваемый ежемесячно, ориентировочно составит 16,2% годовых. Ставка может быть скорректирована по итогам сбора заявок. - Срок: 2 года и 1 месяц. - Объём: 3 млрд руб. - Амортизация: нет. - Оферта: нет. - Доступ: для неквалифицированных инвесторов. - Организаторы: ВТБ Капитал Трейдинг, МБЭС, Совкомбанк. Финансовые результаты (МСФО, 2025 vs 2024): - Выручка: 32,6 млрд руб. (+16,3%). - Операционная прибыль: 1,4 млрд руб. (+131,4%). - Чистый убыток: 3,3 млрд руб., что в 2,8 раза больше, чем годом ранее. - Операционный денежный поток (OCF): 430 млн руб. (-49,1%). - Коэффициент покрытия процентов (ICR): 0,58 (был 0,34 годом ранее). Баланс и долговая нагрузка: - Активы: 32,4 млрд руб. (+6,4%). - Собственный капитал: 7 млрд руб. (+36%). Рост обусловлен допэмиссией акций. - Чистый долг: 15,1 млрд руб. (+31%). - Соотношение чистого долга к EBITDA (ЧД/EBITDA): 3,01x (был 2,94x годом ранее). Нагрузка остаётся высокой, но стабильной. С учётом аренды показатель достигает 4х. - Коэффициент текущей ликвидности (КТЛ): 0,47 (был 0,40 годом ранее). - Коэффициент автономии: 0,216 (был 0,169 годом ранее). Выручка и операционная прибыль растут, но чистый убыток увеличился почти втрое из-за роста финансовых расходов, в частности, процентов по кредитам, которые выросли на 38%. Операционный денежный поток сократился вдвое. Долговая нагрузка остаётся высокой, но поддержка со стороны «Росатома» снижает риски. Кредитный рейтинг: - Эксперт РА: A, прогноз «стабильный» (май 2025 г.). - Средний бизнес-профиль, приемлемая долговая нагрузка, высокая ликвидность и маржинальность. Поддержка «Росатома» (рейтинг ruAAA) играет ключевую роль. Представители «Росатома» участвуют в стратегическом управлении, и вероятность оказания финансовой помощи оценивается как умеренно высокая. - АКРА: A, прогноз «стабильный» (март 2026 г.). - Сильный операционный профиль (крепкие позиции на рынке, географическая диверсификация), средний финансовый профиль (высокая рентабельность, умеренная долговая нагрузка, но чувствительное покрытие процентных платежей). Учитывается поддержка «Росатома». Преимущества: 1. Поддержка «Росатома». 2. Ежемесячные выплаты, удобный денежный поток. 3. Доходность соответствует рынку для данного кредитного рейтинга. 4. Рост операционных показателей и положительный OCF. 5. Рост собственного капитала. Риски: 1. Сокращение операционного денежного потока вдвое. 2. Чистый долг вырос на 31%, а соотношение ЧД/EBITDA составляет 3х, что выше комфортного уровня. 3. ICR ниже 1 (0,58) — операционной прибыли недостаточно для выплаты процентов по кредитам. 4. КТЛ равен 0,47 — краткосрочные обязательства вдвое превышают оборотные активы, создавая риск ликвидности. 5. Глубокий и растущий убыток. Вывод: Выпуск предлагает купон около 16,2–16,4% (YTM около 17,4%) от компании с поддержкой «Росатома», но с убыточной отчётностью и растущим долгом. Для рейтинга A такая доходность выглядит не самой высокой (учитывая, что по итогам сбора заявок ориентир может снизиться). На рынке можно найти сопоставимые варианты с лучшими показателями. Для консервативных стратегий риски кажутся излишними. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: ОБЛИГАЦИИ | SC

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ОБЛИГАЦИИ [размещения]](/uploads/community/1/1dab20f8-96a7-4f68-939a-6af666733dc2.jpg)