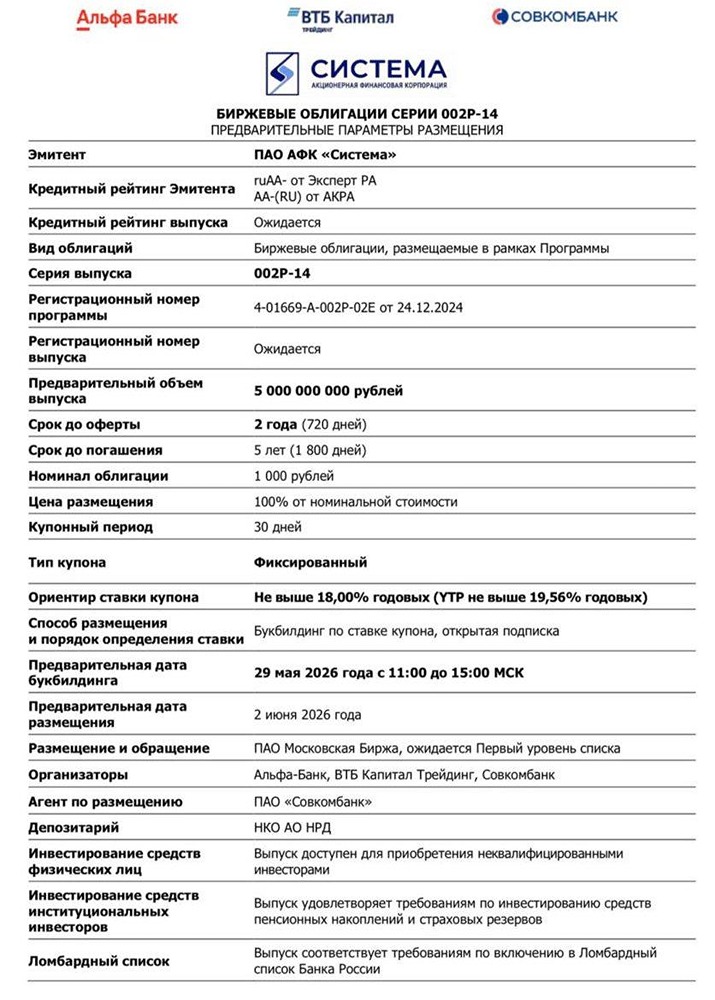

Облигации ПГК 003P‑04: стоит ли инвестировать с доходностью до 16,94%?

ПГК специализируется на железнодорожных перевозках грузов и логистике. Основные клиенты — металлургические компании и производители минеральных удобрений. Более 80% контрактов заключаются на 5–7 лет. Наименование: ПГК 003P-04 Рейтинг: АА+ (Стабильный) от Эксперт РА и НКР Ставка купона: 13,75–15,75% годовых Доходность к погашению: не выше 16,94% годовых Тип купона: фиксированный Номинал: 1000 рублей Выплата купонов: 12 раз в год Срок обращения: 3,4 года Амортизация: нет Оферта: нет Сбор заявок: до 23 мая Размещение: 28 мая Финансовые показатели: - Выручка: ~180-190 млрд руб. (оценка за 9 месяцев 2025 г.) - EBITDA: ~70-75 млрд руб. - Чистая прибыль: ~35-40 млрд руб. - Маржинальность: высокая (~20%+) Долговая нагрузка: - NetDebt / EBITDA: ~1,5–2,0x - Уровень долга: умеренный Вывод: - Финансовое состояние: устойчивое - Ключевые риски: зависимость от грузовой базы (металлургия, удобрения) и тарифов РЖД - Подходит для: инвесторов в облигации инфраструктурных компаний с умеренным риском Комментарий: Финансовые показатели компании выглядят привлекательно. Выпуск облигаций можно рассмотреть для диверсификации инвестиционного портфеля. Стоит отметить, что компании из этого сектора редко выпускают облигации, что делает данный выпуск особенно интересным. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Инвестиции - просто!

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ