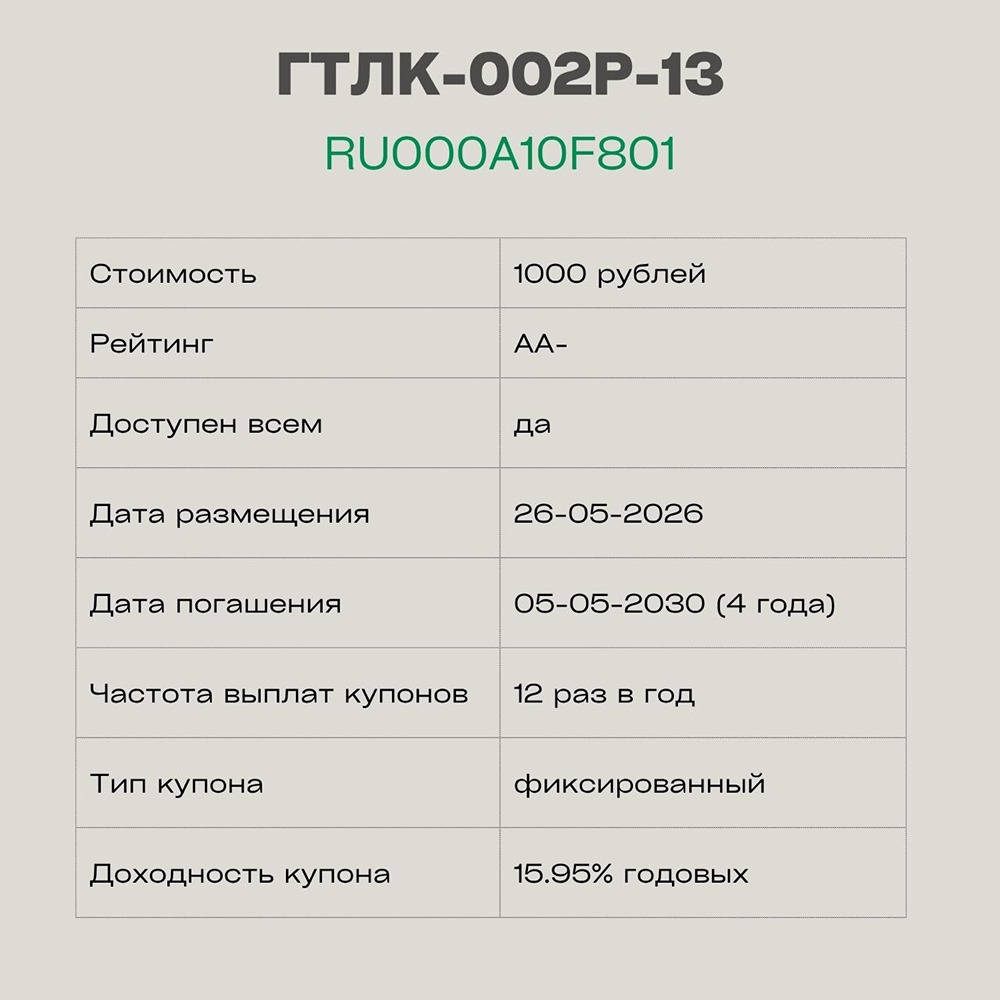

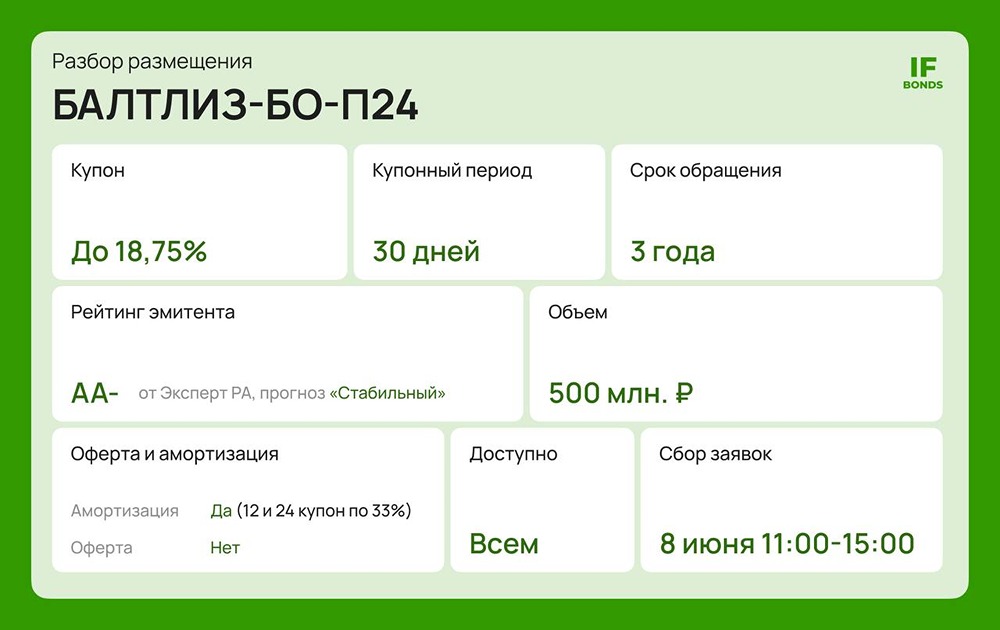

Стоит ли инвестировать в новый выпуск «Балтийского лизинга» серии БО-П24: разбираем параметры и риски

Балтийский лизинг снова на первичке. Есть ли идея, если весь сектор штормит Лизинговые компании сейчас живут не в самых комфортных условиях: высокая ставка давит на маржу, клиенты осторожнее берут новую технику, а фондирование стало дороже. Но именно за отраслевой стресс рынок даёт нормальную премию. Поэтому сегодня посмотрим на новый выпуск от Балтийского лизинга — одного из крупных универсальных лизингодателей с фокусом на автолизинг, строительную технику и промышленное оборудование. Компания работает по всей России, сеть насчитывает 82 подразделения, головной офис — в Петербурге. Параметры выпуска БалтЛиз-БО-П24: [▫️](https://mondiara.com/) объем — 500 млн руб. [▫️](https://mondiara.com/) купон — до 18,75% годовых, YTM до 20,45%, выплаты — ежемесячно [▫️](https://mondiara.com/) срок обращения — 3 года [▫️](https://mondiara.com/) амортизация — да: по 33% в даты 12-го и 24-го купонов, 34% — в дату погашения [▫️](https://mondiara.com/) оферта — нет [▫️](https://mondiara.com/) рейтинг — AA- от Эксперт РА, прогноз «Стабильный» [▫️](https://mondiara.com/) доступен всем инвесторам [▫️](https://mondiara.com/) сбор заявок — 8 июня, размещение — 10 июня Что с бизнесом? Балтийский лизинг — не маленькая история из третьего эшелона. По данным Эксперт РА, на октябрь 2025 объем чистых инвестиций в лизинг и активов в операционной аренде составлял 165 млрд руб., а доля рынка — 3,1%. Это 8-е место в рэнкинге агентства. Портфель при этом достаточно диверсифицирован: автолизинг, строительная техника, промышленное оборудование. Клиентская база в основном представлена малым и средним бизнесом — а это одновременно и плюс, и риск. Плюс — широкая база клиентов. Риск — МСП чувствительнее к высокой ставке и замедлению экономики. Что с финансами? По МСФО за 2025 год активы компании достигли около 200 млрд руб., лизинговый портфель сохранился на уровне 165 млрд руб. Процентные доходы от лизинга выросли на 24%, до 42,3 млрд руб., EBITDA прибавила 14%, до 34,5 млрд руб. Но чистая прибыль просела почти вдвое — до 3,1 млрд руб. И это как раз отражает главную проблему сектора: бизнес работает, портфель большой, но высокая ставка съедает результат. Долговая нагрузка тоже немаленькая: чистый долг — около 155,9 млрд руб., показатель чистый долг / собственные средства — 6,4х. Для лизинга это не шок, но и не уровень, на который можно спокойно смотреть. Особенно с учетом того, что у компании низкое покрытие процентных расходов — около 1,2х по оценке Эксперт РА. Что по рейтингу? В январе Эксперт РА подтвердил рейтинг Балтийского лизинга на уровне ruAA- со стабильным прогнозом. Агентство отмечает сильные рыночные позиции, приемлемую достаточность капитала, комфортный профиль фондирования и адекватное качество активов. Но нюансы тоже есть. Качество активов за год ухудшилось: доля просрочки свыше 90 дней выросла, увеличился объем изъятого имущества и задолженности по расторгнутым договорам. Пока эти показатели ниже среднерыночных, но высокая ставка заметно бьет и по качеству портфеля. Есть ли идея в выпуске? На первый взгляд, YTM до 20,45% для рейтинга AA- выглядит интересно. Для сравнения, многие бумаги со схожим рейтингом и близким сроком дают заметно меньше. К тому же амортизация делает выпуск чуть комфортнее: часть тела вернется уже через год и через два года, то есть кредитный риск постепенно снижается, а не висит весь срок до финального погашения. Это кстати хороший пример, когда амортизация играет в нашу пользу, а не наоборот. Что в итоге? Финансовые результаты Балтийского лизинга показывают ровно то, что мы и ждём от лизинга при высокой ставке: портфель держится, доходы растут, но прибыль и покрытие процентов под давлением. Поэтому ответ на главный вопрос такой: идея в выпуске есть, если купон останется близко к верхней границе. Тогда инвестор получает высокую доходность для рейтинга AA-, ежемесячные выплаты и амортизацию, которая снижает риск к концу срока. Но если ставку заметно срежут, история станет менее очевидной. В таком случае можно будет посмотреть на более спокойных эмитентов или уже торгующиеся выпуски без необходимости заходить именно с первички. Полный профиль компании доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: IF Bonds

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ