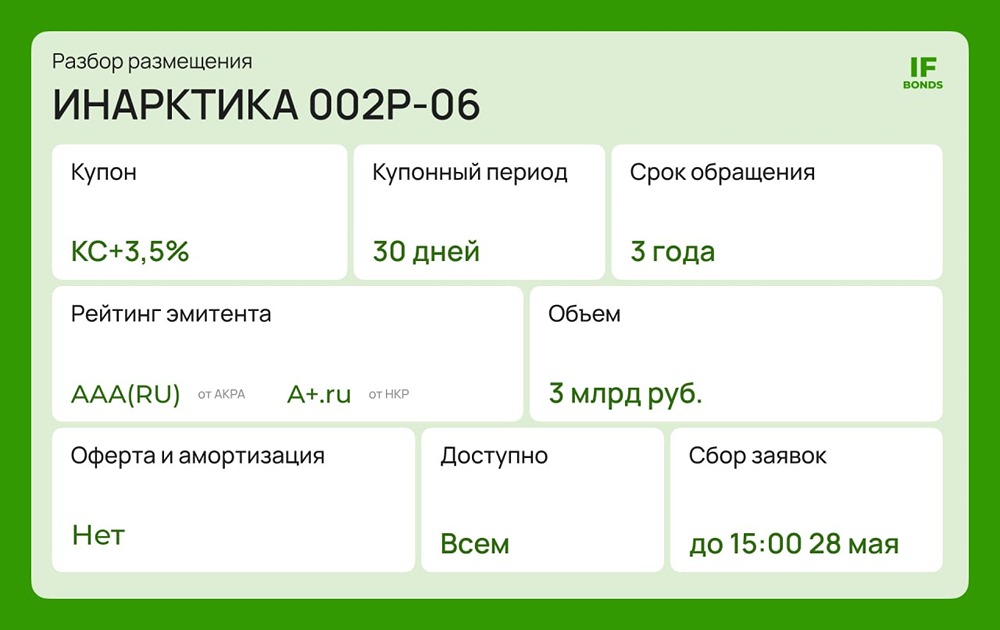

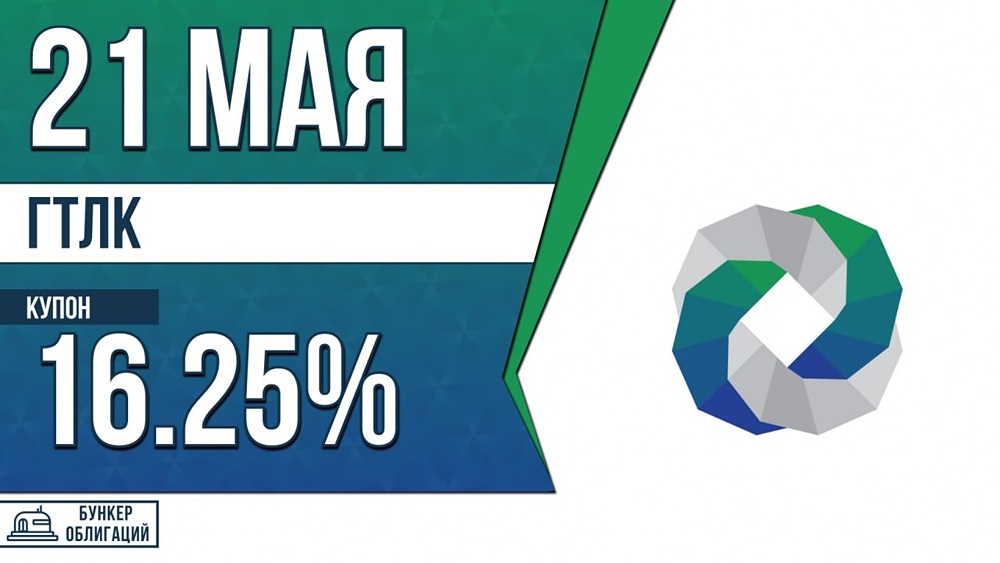

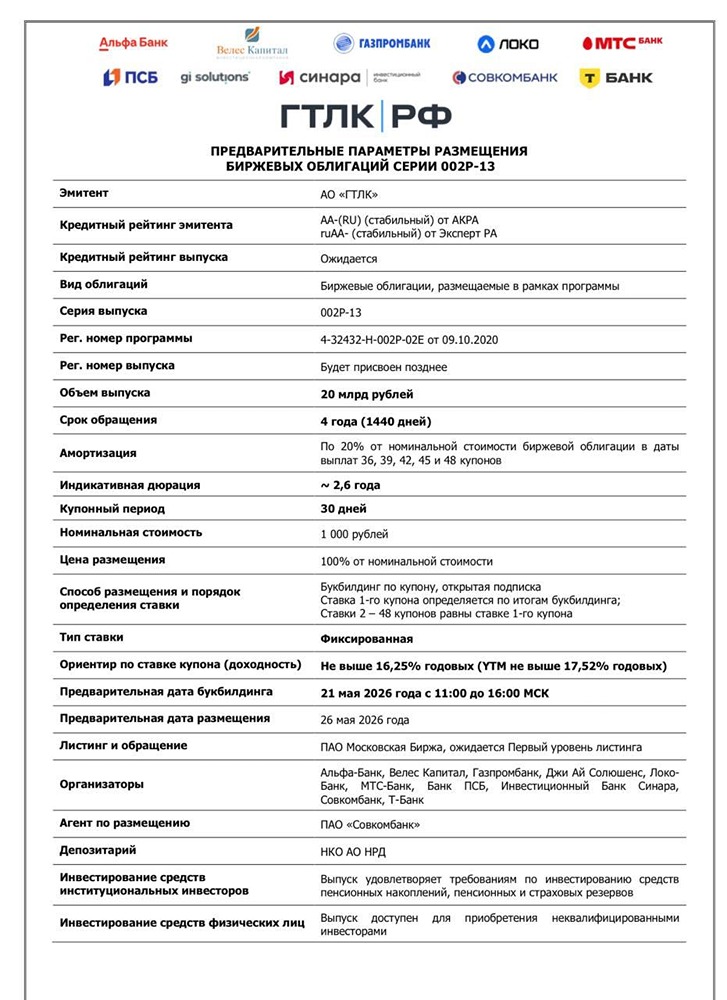

Почему ГТЛК предлагает купон 16,25 % при убытке 22,7 млрд рублей

Новый выпуск облигаций ГТЛК 2Р13 Крупнейшая государственная лизинговая компания России. Занимается лизингом авиации, железнодорожной техники, автобусов, судов и другого транспортного оборудования. Параметры: • Купон: до 16,25% • Выплаты: ежемесячно • Погашение: 4 года • Амортизация: да, начиная с 3-го года • Оферта: нет • Рейтинг: AA- (АКРА) • Объём: 20 млрд ₽ Финансы (2025): • Выручка: 147,2 млрд ₽ • Чистый убыток: 22,7 млрд ₽ • Активы: 1,4 трлн ₽ • Долг: около 1 трлн ₽ • Лизинговый портфель: 2,8 трлн ₽ Вывод: несмотря на высокий долг и убыток, рынок воспринимает ГТЛК как надёжную госкомпанию. Купон нормальный для такого рейтинга, амортизация начнётся только через 3 года. Выпуск выглядит интересно. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Биржевик | Облигации

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ