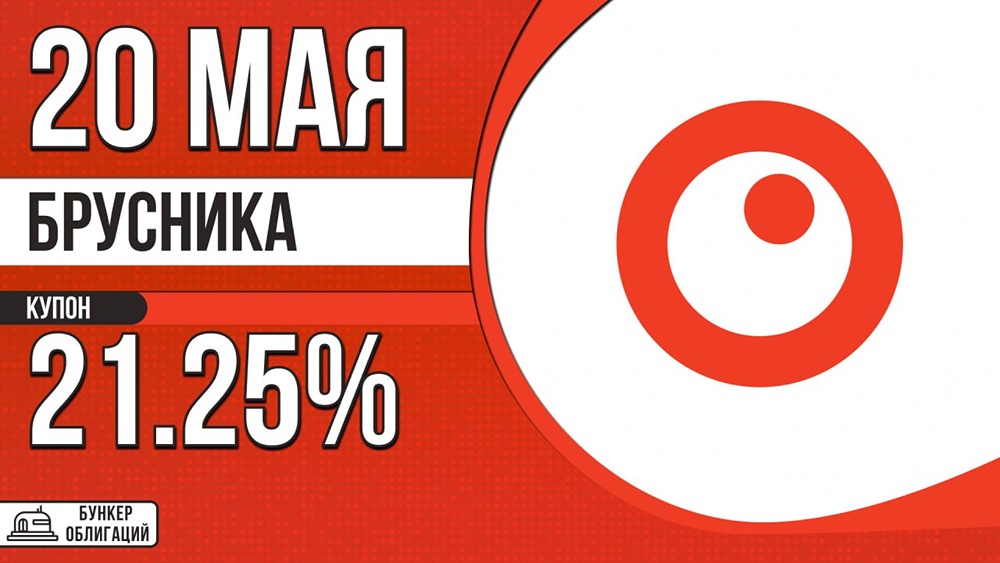

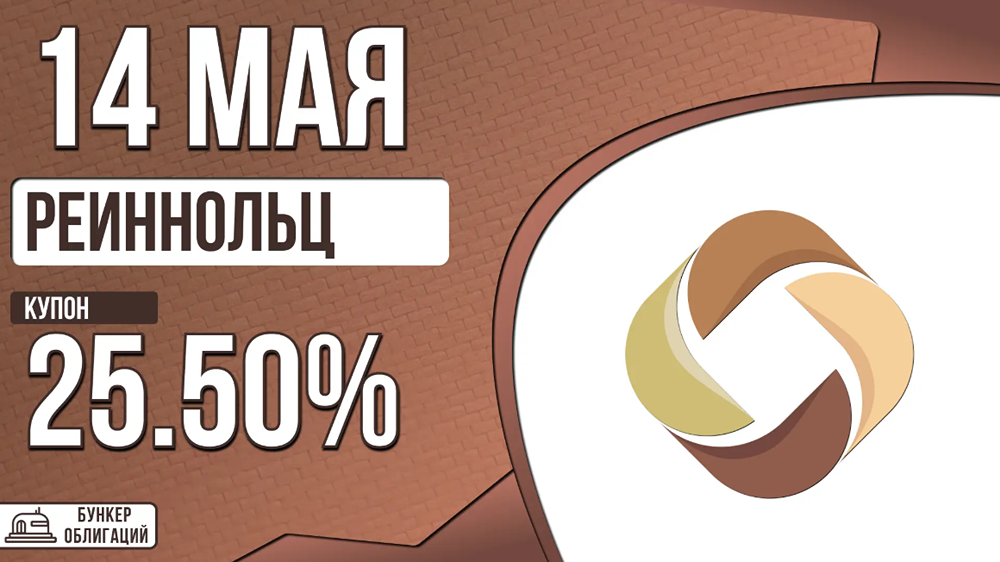

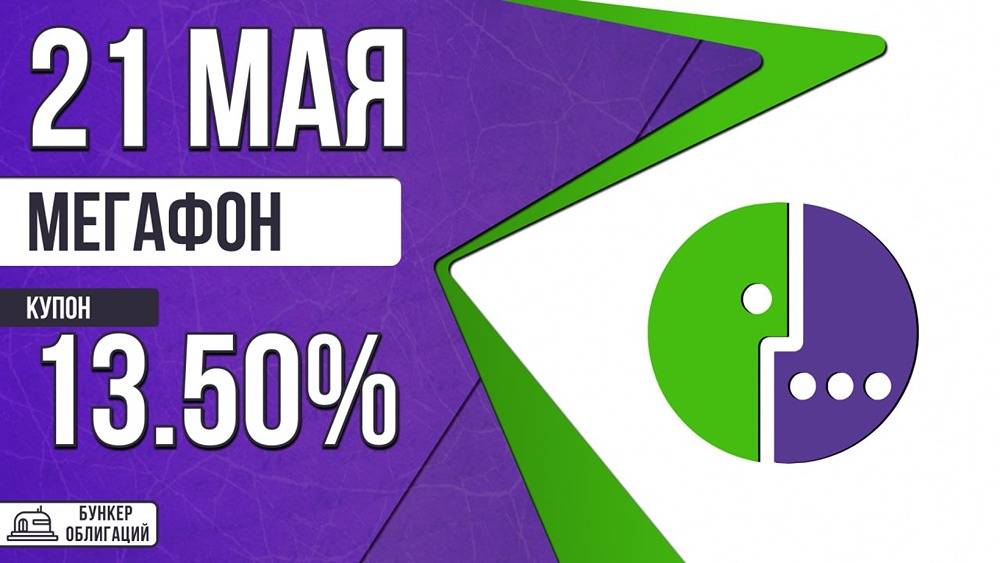

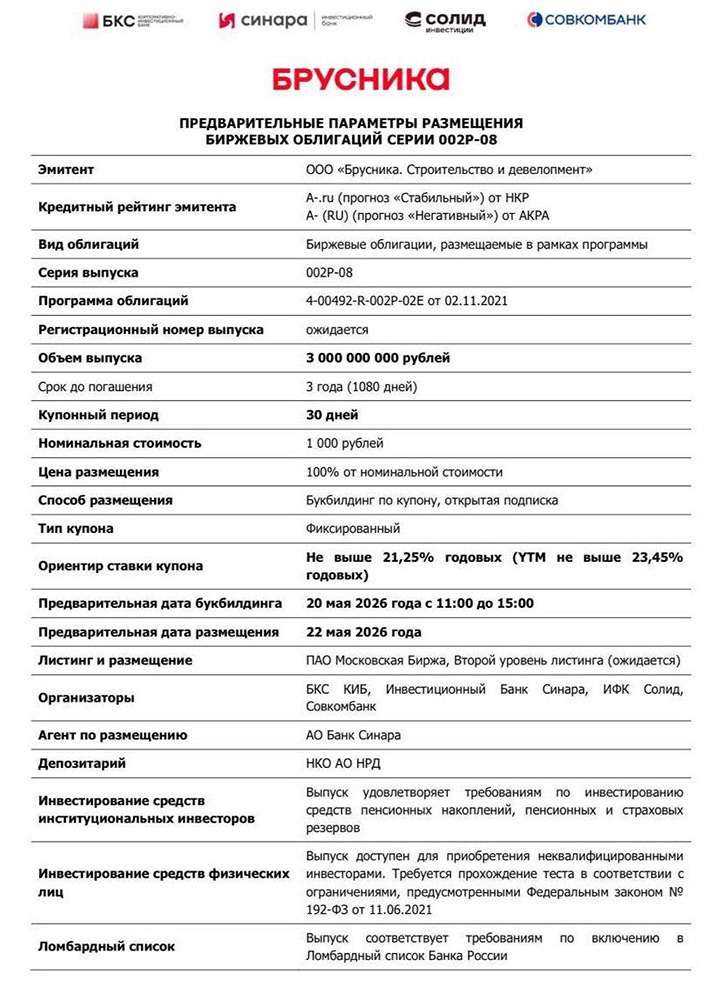

Стоит ли инвестировать в облигации «Брусники» 2Р8 с купоном до 21,25%

Новый выпуск облигаций Брусника 2Р8 Крупный российский девелопер, работающий в Москве, Екатеринбурге, Сибири и на Урале. Параметры: • Купон: фиксированный, до 21,25% (YTM до ~23,45%) • Выплаты: ежемесячно • Погашение: 3 года • Амортизация: нет • Оферта: нет • Рейтинг: A- (АКРА / НКР) • Объём: 3 млрд ₽ • Книга заявок: 20 мая 2026 Финансы (2025): • Выручка: 115,6 млрд ₽ (+53%) • EBITDA: 44,4 млрд ₽ (маржа ~38%) • Чистая прибыль: 7,6 млрд ₽ (+69%) • Чистый долг: 174,1 млрд ₽ (-13%) • Чистый долг / EBITDA: 3,9x (было 5,8x) Вывод: Отчёт за 2025 год вышел сильнее ожиданий — компания заметно улучшила показатели и снизила долговую нагрузку. Девелоперам всё ещё непросто, но «Брусника» выглядит устойчиво. Выпуск без скрытых условий, с высоким ориентиром купона — выглядит интересно, хотя за отчётностью дальше стоит следить внимательно. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Биржевик | Облигации

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ