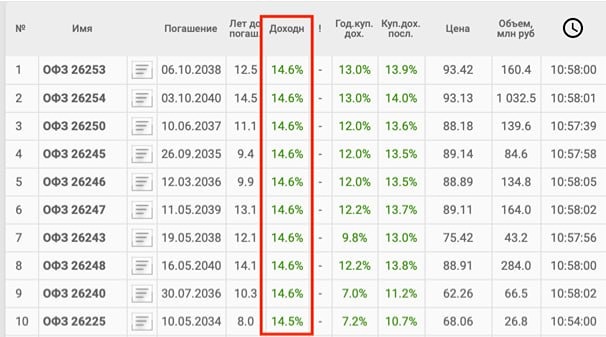

Стоит ли вкладываться в облигации «Реиннольц» с купоном до 25,5 % — разбираем риски и преимущества

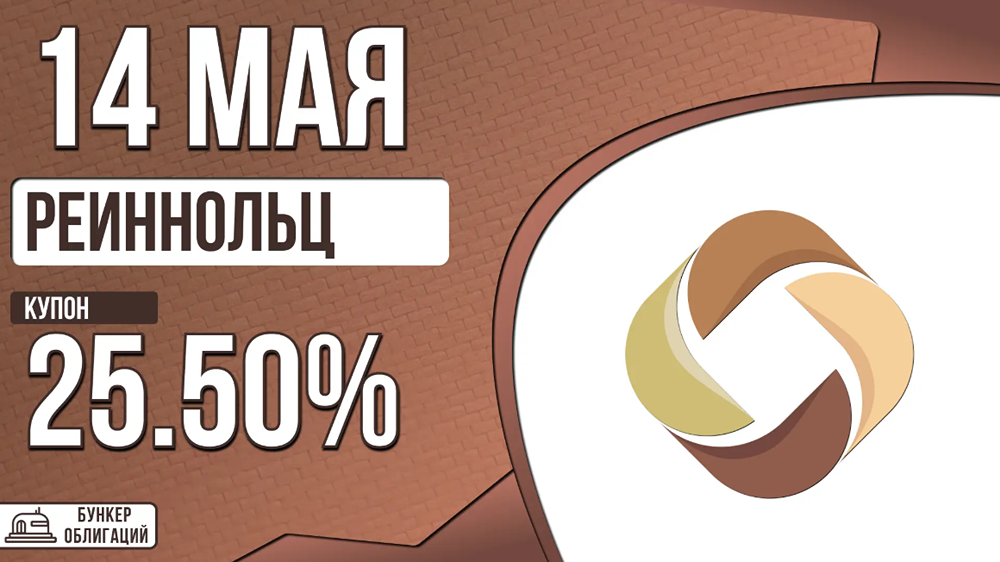

Реиннольц: новый выпуск с купоном до 25,5% и амортизацией ООО «Реиннольц» – российский производитель теплообменного оборудования, оборудования для подготовки воды и очистки стоков под брендом ReinnolC, а также комплексных инжиниринговых решений. Компания имеет собственный R&D центр, работает в нефтегазовом, химическом, энергетическом и атомном машиностроении. Сегодня проходит сбор заявок по новому выпуску 001P-05, размещение – 19 мая. Основные параметры выпуска: - Купон: до 25,5%, раз в квартал - Срок: 5 лет - Объем: 300 млрд руб. - Амортизация: по 25% в даты 8, 12, 16, 20 купонов - Оферта: нет - Номинал: 1000 руб. - Организатор: Альфа-Банк, Газпромбанк - Доступно неквалифицированным инвесторам Итоговая ставка купона будет определена по итогам сбора заявок. Финансовые результаты (МСФО, 2025): - Выручка: 1 млрд руб. (-0,8% г/г) - Операционная прибыль: 293 млн руб. (+5,5% г/г) - Чистая прибыль: 124 млн руб. (-25,3% г/г) - EBITDA: 329 млн руб. (+20,5% г/г) - ICR: 2,8x (в 2024 было 3,7x) - OCF: -95 млн руб. (в 2024 -154 млн руб.) Баланс и долговая нагрузка: - Активы: 1,7 млрд руб. (+33% г/г) - Собственный капитал: 401 млн руб. (+45% г/г) - Чистый долг: 651 млн руб. (рост на 38% к 2024) - ЧД/EBITDA: 1,98x (1,55х годом ранее) - Коэффициент автономии: 0,24 (0,22 годом ранее) - КТЛ: 2,5 (1,4 годом ранее) Выручка стабильна, операционная прибыль растет. Чистая прибыль снизилась из‑за роста процентных расходов (выросли на 32% г/г). Долговая нагрузка увеличилась, но остаётся комфортной (ЧД/EBITDA <2x). Операционный денежный поток отрицательный, что характерно для долгосрочных контрактов (авансы клиентов до 30%, постоплата) и повышает зависимость эмитента от внешнего финансирования, однако здесь мы видим тренд на уменьшение минуса. Из позитивных моментов также можно выделить рост ликвидности и собственного капитала. Кредитный рейтинг Эксперт РА: BB-, прогноз «стабильный» (октябрь 2025 г.) Что поддерживает рейтинг: - Комфортная маржинальность (рентабельность по EBITDA ок. 33% в 2025) - Средняя долговая нагрузка - Собственный R&D центр и запатентованные разработки Сдерживающие факторы: - Умеренно слабые рыночные позиции (небольшая доля рынка) - Долгосрочность контрактов (12-36 месяцев) создаёт потребность в оборотном капитале - Валютные риски (30% себестоимости в зарубежных комплектующих) - Отсутствие совета директоров и коллегиального исполнительного органа Преимущества выпуска 1. Высокий купон 2. Комфортная долговая нагрузка и покрытие процентов 3. Рост рентабельности Риски 1. Отрицательный OCF, требуется постоянное рефинансирование 2. Снижение чистой прибыли на 25% при стабильной выручке 3. Валютные риски: 30% себестоимости в валюте, что может ударить по маржинальности при ослаблении рубля 4. Спекулятивный рейтинг BB- – повышенная чувствительность к ухудшению макроэкономической среды 5. Амортизация снижает номинал и абсолютный размер купонных выплат Вывод Ориентир купона 25,5% в целом рыночный, но по итогам сбора заявок ставку могут снизить, что уменьшит итоговую доходность. Выплаты ежеквартальные — это менее удобно для регулярного денежного потока, чем ежемесячные купоны. Финансовое состояние компании можно оценить как удовлетворительное: долговая нагрузка комфортна (ЧД/EBITDA <2x), ликвидность выросла. Адекватная премия за риск для данного рейтинга и отраслевой специфики, на мой взгляд, в диапазоне 23-25% годовых. Выпуск может быть интересен инвесторам с повышенным аппетитом к риску, готовым к волатильности и квартальным выплатам. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: ОБЛИГАЦИИ | SC

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ