Облигации «Полипласта»: доходность до 19,2 % — стоит ли участвовать в размещении

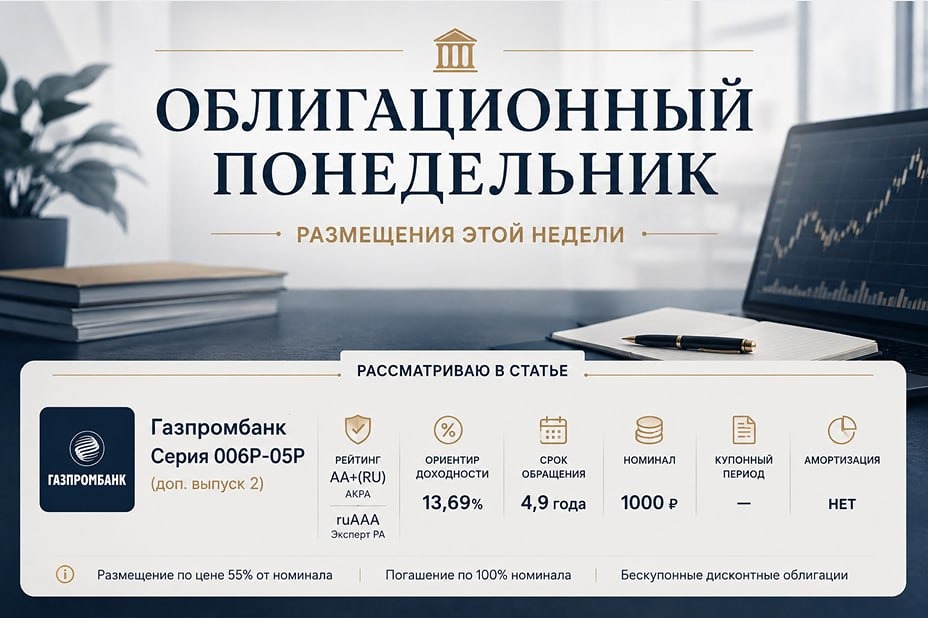

Новые облигации АО «Полипласт» на размещении АО «Полипласт» — российская химическая компания, лидер на рынке пластифицирующих добавок в России и СНГ. Она производит химические добавки, смазочные материалы для обработки опалубок и форм, клей и связующие материалы. В состав компании входят восемь заводов-производителей, четыре научно-технических центра и более тридцати точек продаж. Продукция экспортируется в 80 стран мира. 20 мая «Полипласт» начинает сбор заявок на размещение нового выпуска облигаций со сроком обращения три года. Купон постоянный, без оферты и амортизации. Рассмотрим параметры выпуска, отчётность и финансовые показатели компании. Параметры выпуска: - Название: Полипласт П02-БО-16 - Рейтинг: А(RU) от АКРА - Номинал: 1000 рублей - Объём: 2 млрд рублей - Старт приёма заявок: 20 мая - Планируемая дата размещения: 25 мая - Дата погашения: 25.05.2029 - Купонная доходность: не выше 17,75% (доходность к погашению до 19,2%) - Периодичность выплат: ежемесячные - Амортизация: нет - Оферта: нет - Для квалифицированных инвесторов: нет Продукция компании включает широкий ассортимент добавок: - Для улучшения свойств бетона, растворов и других строительных материалов. - Для металлургии, горно-обогатительных комбинатов и нефтегазовой промышленности. - Сухие строительные смеси: наливные ремонтные материалы, инъекционную гидроизоляцию, тиксотропные смеси. - Для цементной и гипсовой промышленности. - Смазки и очистители опалубки, добавки для бетонов. - Для лёгкой и кожевенной промышленности. Финансовые показатели Согласно отчётности по МСФО за 2025 год: - Выручка: 236 млрд рублей (+70% г/г) - Валовая прибыль: 81,6 млрд рублей (+52% г/г) - Чистая прибыль: 16,8 млрд рублей (+41% г/г) - EBITDA: 59 млрд рублей (+44% г/г) - Чистый долг: 230,9 млрд рублей (в 2024 году — 127,5 млрд рублей) - Чистый долг/EBITDA: 3,91x (в 2024 году — 3,1x). Рост выручки связан с масштабной инвестиционной программой: построены первая и вторая очереди завода по производству поликарбоксилатов в Кингисеппе, запущен единственный в России завод по производству редиспергируемых порошков в Новомосковске, построен завод по производству полимерного теплоизоляционного связующего. Однако чистый долг значительно вырос. В обращении находятся пять выпусков облигаций на 15,8 млрд рублей, шесть выпусков на 162,8 млн долларов с расчётами в рублях и четыре выпуска на 1,03 млрд юаней. Самый длинный выпуск компании, П2Б13, торгуется с доходностью к погашению 17,9%. Выводы: - Компания демонстрирует рост выручки и чистой прибыли, но чистый долг и финансовые расходы растут быстрее. Показатель чистый долг/EBITDA в зоне высокого риска. - Апсайд после размещения возможен, если купон не сильно снизят. У компании нет других выпусков на три года, а другие выпуски с аналогичным рейтингом торгуются с доходностью ниже. - В портфеле облигаций погасился выпуск ТГК-14. Завтра должен быть переведён Делимобиль 1Р5. Решил участвовать в размещении нового выпуска «Полипласта» на небольшую долю до 2%, не обязательно буду держать до погашения. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Инвестиции с умом

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ