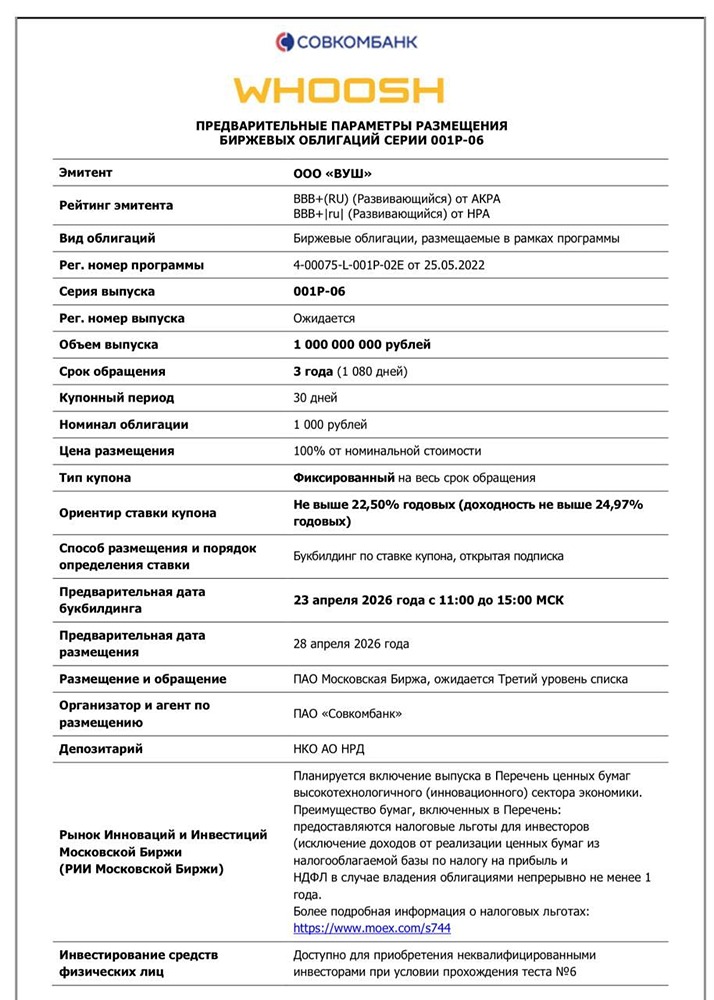

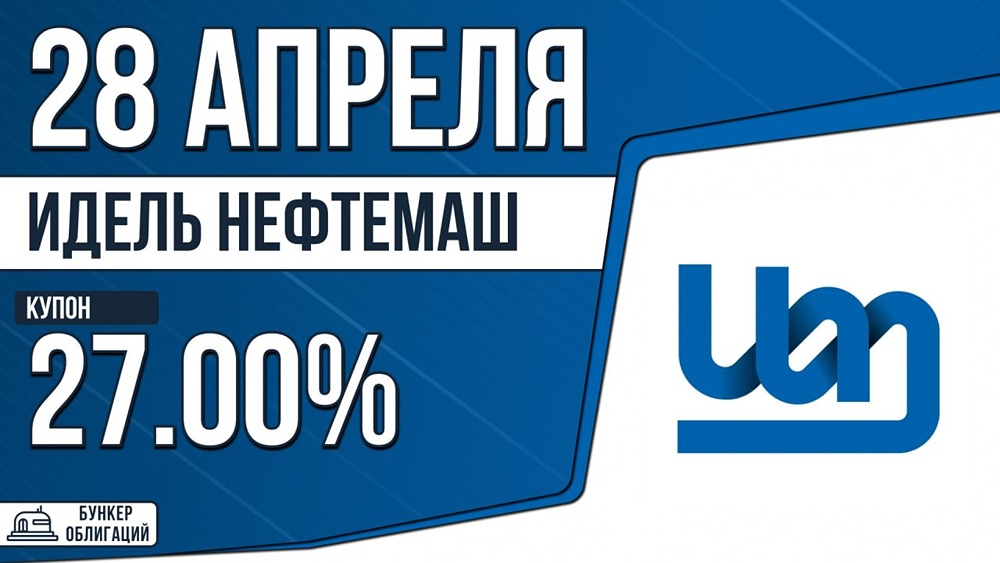

![Аватар сообщества ОБЛИГАЦИИ [анализ]](/uploads/community/11/9c9a999c-9a3c-45e6-9134-80643976aff3.jpg)

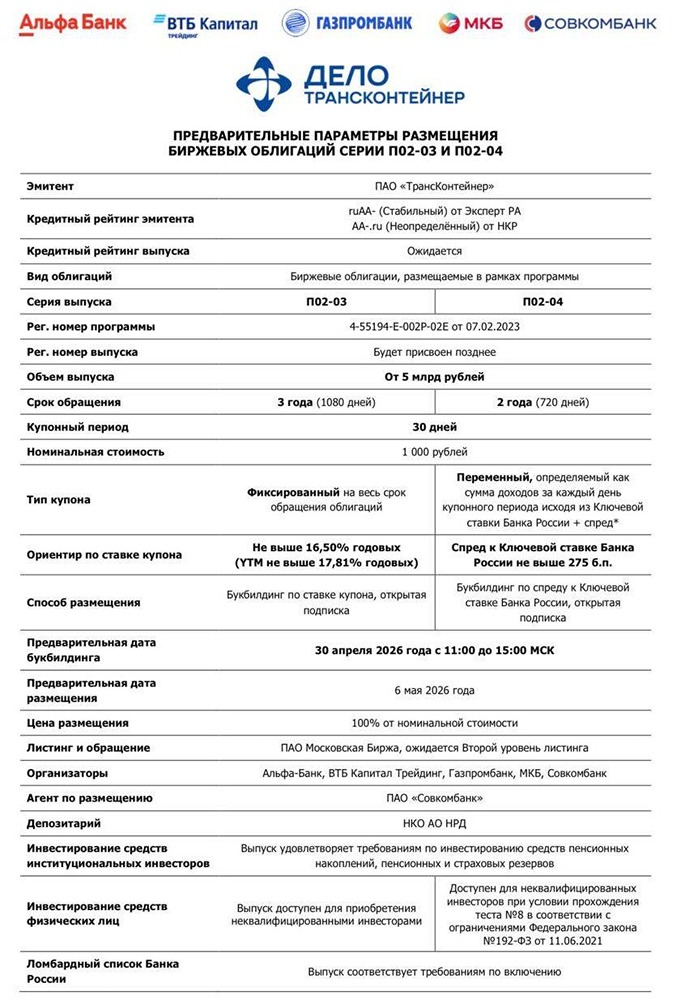

ТрансКонтейнер: два новых выпуска облигаций – фикс 16,5% и флоатер КС+2,75%

ПАО «ТрансКонтейнер» — крупнейший оператор контейнерных железнодорожных перевозок в России. Компания 6 мая размещает два выпуска биржевых облигаций: с фиксированным купоном (П02-03) и плавающим купоном (П02-04). Сбор заявок пройдёт 30 апреля. Основные параметры выпусков: - Купон: фиксированный до 16,5% (YTM до 17,8%), плавающий до КС+275 б.п., выплаты раз в месяц. - Срок: 3 года. - Объём: 5 млрд рублей. - Амортизация: нет. - Оферта: нет. - Номинал: 1000 рублей. - Организаторы: Альфа-Банк, ВТБ Капитал Трейдинг, Газпромбанк, МКБ, Совкомбанк, ИБ Синара. - Доступны для неквалифицированных инвесторов. Окончательные ставки будут определены после сбора заявок. Финансовые результаты (МСФО, 2025): - Выручка: 165,8 млрд руб. (-10,5% г/г). - Операционная прибыль: 12,4 млрд руб. (-63,4% г/г). - Чистый убыток: 9 млрд руб. (годом ранее — прибыль 14,1 млрд руб.). - OCF: 17,1 млрд руб. (-64,3% г/г). - EBITDA: 24,2 млрд руб. (-48% г/г). - ICR: 0,57x (в 2024 г. — 2,35x). Баланс и долговая нагрузка: - Активы: 172,5 млрд руб. (+2% г/г). - Собственный капитал: 12,8 млрд руб. (-51,4% г/г). - Чистый долг: 124,5 млрд руб. (+32,8% г/г). - ЧД/EBITDA: 5,1x (в 2024 г. — 2x). - КТЛ: 0,4 (в 2024 г. — 0,6). - Коэффициент автономии: 0,07 (в 2024 г. — 0,16). Годовая финансовая отчётность показала значительное ухудшение ключевых показателей. Выручка и операционная прибыль сократились, компания зафиксировала чистый убыток в 9 млрд рублей. Причины — снижение ставок на контейнерные перевозки во второй половине 2025 года и рост процентных расходов (на 49%). Операционный денежный поток уменьшился почти вдвое. Чистый долг возрос на треть, соотношение ЧД/EBITDA достигло 5x, что значительно выше комфортного уровня. Собственный капитал уменьшился более чем наполовину из-за убытков и дивидендных выплат. Ликвидность компании слабая, а автономия упала до 7%. Кредитный рейтинг: - НКР: AA-, прогноз «неопределённый» (снижение с AA). Причины: ухудшение финансовых показателей, снижение устойчивости рыночных позиций из-за волатильности выручки, высокая вероятность изменения акционерной структуры в ближайшие 12 месяцев (возможное прекращение партнёрства ключевых акционеров). Поддерживающие факторы: лидирующие позиции на рынке, крупнейший парк платформ, диверсифицированный клиентский портфель, исторически сильные показатели рентабельности и ликвидности. Ограничивающие факторы: рост долговой нагрузки, снижение покрытия процентов, низкая доля собственного капитала. - Эксперт РА: AA-, прогноз «стабильный» с статусом «под наблюдением» — высокая вероятность рейтинговых действий в ближайшее время. Причина: до 30 июня 2026 года бенефициар должен выкупить 49% ООО «УК «Дело» у Госкорпорации «Росатом». Изменение собственников требует анализа рисков для операционного и финансового профиля компании. Преимущества: 1. Лидер рынка контейнерных перевозок с масштабной инфраструктурой. 2. Ежемесячные выплаты купонных доходов. Риски: 1. Ухудшение финансовых показателей. 2. Двукратный рост долговой нагрузки. 3. Покрытие процентов ниже 1. 4. Сокращение собственного капитала вдвое. 5. Снижение кредитного рейтинга (уже снижен НКР, Эксперт РА установил статус «под наблюдением», возможно дальнейшее снижение). 6. Слабая ликвидность и низкая автономия. 7. Отраслевые риски: волатильность ставок на контейнерные перевозки, геополитическая нестабильность, санкционное давление. Вывод: На мой взгляд, риски значительно перевешивают потенциальные преимущества. Доходность облигаций на этом фоне не представляется достаточной компенсацией и не вызывает большого интереса. На рынке доступны альтернативные инструменты с более привлекательным соотношением риск/доходность. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: ОБЛИГАЦИИ | SC

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

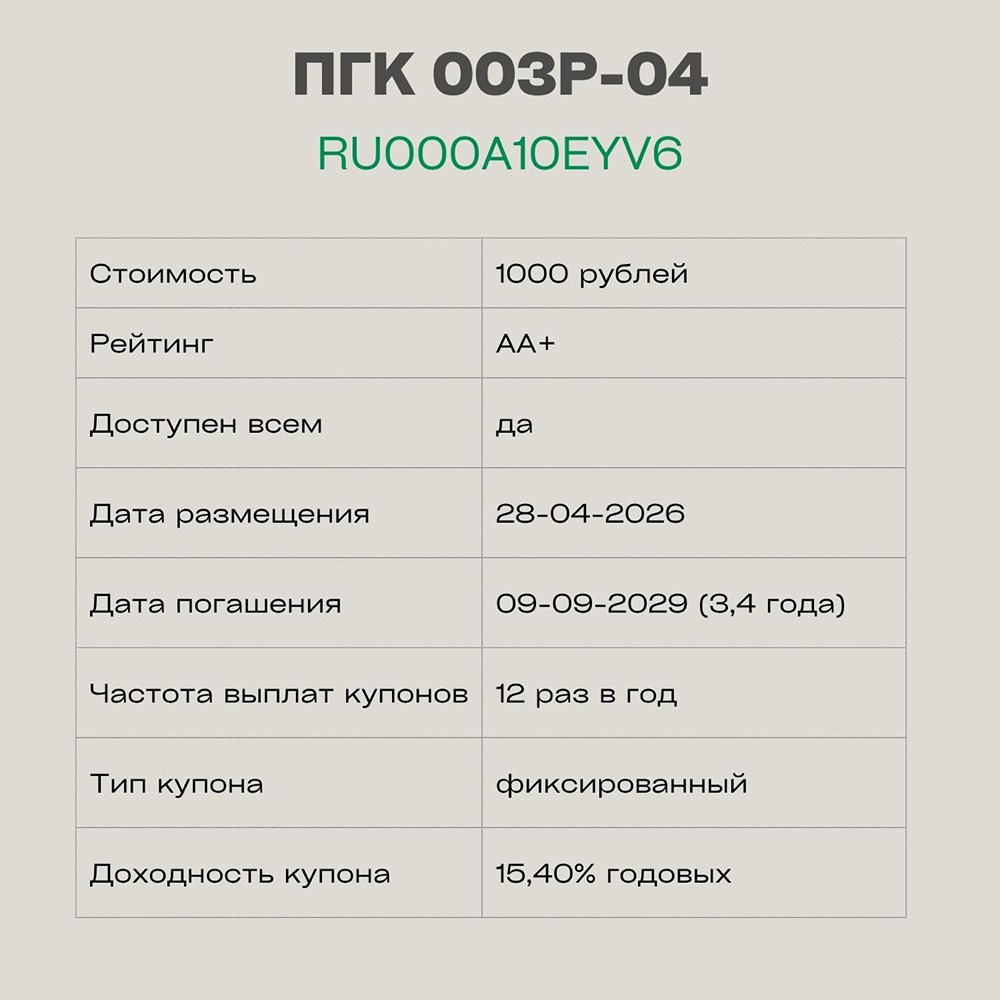

![Аватар сообщества ОБЛИГАЦИИ [размещения]](/uploads/community/1/1dab20f8-96a7-4f68-939a-6af666733dc2.jpg)